Применение ПСН в 2026 году

Патентная система применяется на территории тех субъектов РФ, которые ее ввели. Получить патент можно и на территории ДНР, ЛНР, Херсонской и Запорожской области. По общим правилам, чтобы перейти на патент, нужно за 10 рабочих дней до первого дня применения ПСН подать заявление по форме 26.5-1 (КНД 1150010) в ИФНС. Она утверждена приказом ФНС № КЧ-7-3/891@ от 09.12.2020. ИФНС на протяжении 5 рабочих дней направит заявителю положительный ответ либо отказ.

Патент для ИП на 2025 год (документ-разрешение) выдается на срок от 1 до 12 мес. Налоговым периодом на ПСН признается календарный год.

Как следует из разъяснений ФНС, для перехода на патент с 01.01.2026 нужно подать заявление по форме 26.5-1 до 16.12.2025!

При отправке заявления 26.5-1 через личный кабинет ИП либо посредством ТКС налоговая выдаст только электронный патент, а при личном обращении плательщика в ИФНС выдаст еще и его бумажную версию.

Один патент выдается для одного вида деятельности. Если ИП собирается осуществлять несколько видов деятельности на ПСН, то ему следует по каждому из них подать отдельное заявление.

Эксперты "КонсультантПлюс" подробно рассказали о правилах перехода на ПСН и особенностях использования данного спецрежима. Оформите пробный доступ к справочно-правовой системе бесплатно.

ПСН прекращает действие в трех случаях:

- Когда заканчивается срок патента (ИФНС снимает с учета за 5 рабочих дней после его окончания).

- Если ИП утратил право на ПСН (ИФНС снимает с учета за 5 раб. дней после получения от ИП заявления по форме КНД 1150025).

- При прекращении деятельности, в отношении которой применялась ПСН (ИФНС снимает с учета за 5 раб. дней после получения от ИП заявления по форме КНД 1150026).

При этом датой снятия с учета признается день перехода на иной режим (ОСНО, УСН, ЕСХН), а также день прекращения деятельности ИП по ПСН.

Ограничения по применению патента в 2026 году

Работая на патенте, ИП должен соблюдать лимиты по средней численности работников, годовому доходу и дополнительные ограничения, которые установлены субъектом РФ (если таковые имеются). Причем, это надо делать весь срок действия патента. Если во время действия патента ИП что-то нарушит, право на ПСН он утратит.

Лимит по численности работников

Средняя численность работников (если они есть у ИП) за конкретный налоговый период не должна быть больше 15 человек. Данное ограничение устанавливает п. 5 ст. 346.43 НК. Учету подлежат работники по всем «патентным» видам деятельности, причем, даже те, которые работают по ГПД на выполнение работ (оказание услуг).

Однако, превышение лимита в 15 человек допускается только в одном случае. Он касается численности работников, занятых не только в «патентных» видах деятельности, но и в «не патентных» (суммарно).

Как при совмещении УСН и ПСН определять предельную численность работников, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Лимит по доходам за год

Доход, полученный ИП за год от реализации товаров (услуг, работ) на ПСН, согласно пп. 1 п. 6 ст. 346.45 НК (в ред. Закона от 28.11.2025 № 425-ФЗ) не должен превышать порог:

- в 2026 году — 20 млн. рублей (полученных в 2025 или 2026 году);

- в 2027 году — 15 млн. рублей:

- с 2028 года — 10 млн. рублей (полученных в предыдущем или текущем году).

Для справки: для 2025 года установлен лимит в 60 млн. рублей (полученных по итогам 2024 года или в 2025-м).

Определяя лимит доходов при совмещении ПСН и УСН, учитывают доходы, полученные по двум режимам. При совмещении ПСН и ОСНО либо ЕСХН учету в лимите подлежат только те доходы, которые получены в рамках ПСН.

В регионах РФ

Субъекты РФ не только вводят ПСН, но и имеют право устанавливать свои ограничения по применению данной системы. Основание: пп. 2.1 п. 8 ст. 346.43 НК (распространяется и на 2026 г.!). Это может быть, к примеру, повышающий коэффициент-дефлятор для ПСН (на него увеличивается налоговая база ПСН) или некий лимит по:

- численности автотранспорта (который есть) у ИП, требуемой для грузоперевозок и пассажироперевозок;

- совокупной площади участков земли (помещений), сдаваемых в аренду;

- площади зала обслуживания и торгового (для стационарной торговли и сферы общепита) и др.

Что меняется и что не меняется с 2026 г. по ПСН

В 2026 г. вступают в силу следующие изменения по ПСН:

1. Как уже отмечено выше, уменьшен лимит по применению патента — с 60 млн. рублей до 20 в 2026 году (а потом он еще снизится — до 15 и 10 млн. рублей).

2. В соответствии с п. 107 ст. 2 Закона № 425-ФЗ, в п. 2 ст. 346.45 НК РФ появится новая норма, по которой ИП в случае уменьшения количества объектов (физических показателей) в деятельности, указанных в патенте, сможет подать заявление на новый патент в течение 10 дней после изменения количества объектов (показателей). Сумма налога по первому патенту пересчитывается с начала его действия.

3. Для применения уменьшенной ставки по взносам — 15%, ИП на ПСН должен будет вести деятельность, входящую в правительственный список (новый п. 13.3 ст. 427 НК РФ), или общепит (которого изменения не коснулись).

Список еще не утвержден, нужно отслеживать активность Кабмина.

Также нужно учитывать, что возможность установления субъектом РФ нулевой ставки для новых ИП, занимающихся деятельностью в производственной, социальной, научной сферой, оказанием услуг гражданам, сохранится только до 01.01.2027 года.

Как поменяется список запрещенных видов деятельности

Перечень разрешенных видов деятельности определяет ст. 346.43 НК. Регионы РФ могут взять его за основу и изменить на свое усмотрение, определить свои условия применения ПСН.

ИП должен руководствоваться тем перечнем, который установлен и действует в его регионе. Уточнить его можно на сайте ФНС через раздел «Патентная система налогообложения», выбрав вверху страницы свой регион (например, Ярославскую область):

Нужная информация появится внизу страницы — см. разд. «Особенности регионального законодательства»:

Нужная информация появится внизу страницы — см. разд. «Особенности регионального законодательства»:

Последние изменения в порядок определения видов деятельности были привнесены ФЗ № 49 от 23.03.2024 и ФЗ № 388 от 23.11.2024 в НК РФ, согласно которым с 2025 г. в перечень деятельности по ПСН добавили:

Последние изменения в порядок определения видов деятельности были привнесены ФЗ № 49 от 23.03.2024 и ФЗ № 388 от 23.11.2024 в НК РФ, согласно которым с 2025 г. в перечень деятельности по ПСН добавили:

- производство серебряных ювелирных изделий и иных изделий из серебра, а также оптовую, розничную торговлю данными изделиями из серебра;

- услуги банковских платежных агентов (суб-) по принятию от физлиц наличных денег и их внесению на банковские счета этих физлиц и по выдаче физлицам наличных денежных средств с их банковских счетов, оказываемых банковскими платежными агентами (суб-) этим физлицам при осуществлении ими розничной торговли через объекты стационарной торговой сети в селах, входящих в состав сельских поселений.

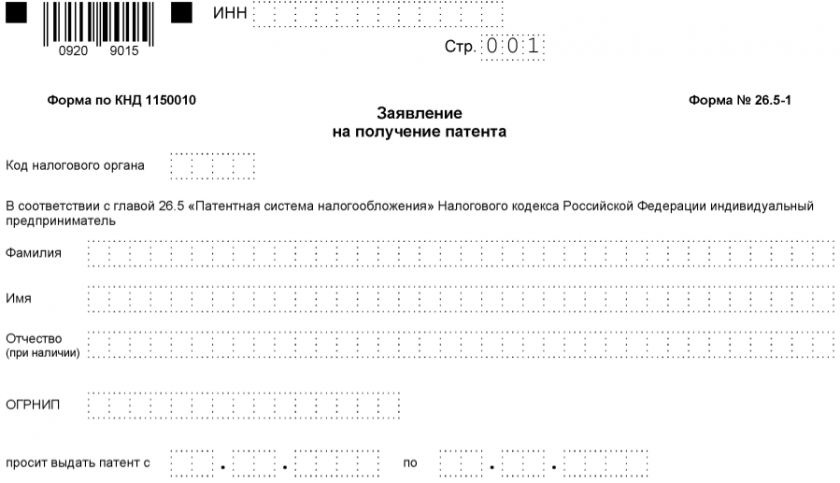

Форма заявления на получение патента

Актуальной на 2026 г. является форма, утв. приказом ФНС № КЧ-7-3/891 от 09.12.2020.

Бланк по теме: Заявление на получение патента для ИП на 2026 год

Заявление на получение патента для ИП на 2026 год

В актуальной форме заявления, введенной приказом ФНС от 09.12.2020, ИП должен в том числе указывать период действия патента (дату начала и окончания). Дата начала действия патента, которую укажет ИП, и будет датой начала деятельности на ПСН!

Предоставят ли налоговые каникулы

Нулевую ставку по ПСН либо так называемые налоговые каникулы, причем, на любой период, устанавливают российские регионы.

Субъекты РФ могут устанавливать свои лимиты по применению нулевой ставки, касающиеся предельного годового дохода ИП от реализации по конкретному виду деятельности либо средней численности сотрудников!

Воспользоваться налоговыми каникулами, но только до 1 января 2027 года, смогут те ИП, которые (должны быть соблюдены оба условия):

- Впервые зарегистрировались (встали на учет) в ИФНС после того, как в его регионе начал действовать закон о введении каникул и применении нулевой ставки.

- Оказывают бытовые услуги населению либо осуществляют деятельность научной, социальной, производственной направленности. Причем конкретные виды деятельности в перечисленных сферах самостоятельно устанавливают регионы.

ИП, который собирается приобрести патент и соответствует перечисленным выше условиям, должен указать информацию о налоговых каникулах в заявлении 26.5-1. Для этого на стр. 2 есть специальное поле, где нужно сделать отметку о нулевой ставке и региональном законе, который ввел налоговые каникулы:

ИП на налоговых каникулах сможет исчислять налог по нулевой ставке на протяжении двух налоговых периодов (т. е. максимум два года).

ИП на налоговых каникулах сможет исчислять налог по нулевой ставке на протяжении двух налоговых периодов (т. е. максимум два года).

С информацией о субъектах РФ, в которых действуют налоговые каникулы, можно ознакомиться здесь!

Как изменится стоимость патента

Принцип расчета суммы налога ПСН в 2026 г. не поменяется. Потребуется, как и раньше, определить налоговую базу (потенциальный доход ИП за год по конкретной деятельности), действующую ставку и срок действия патента (при необходимости подсчитать его в днях, но патент можно на срок от 1 месяца до 1 года).

При этом, регион РФ вправе увеличить налоговую базу по ПСН на коэффициент-дефлятор ПСН.

Стандартная ставка составляет 6 %, но субъекты РФ, напомним, могут снизить ее вплоть до нуля. Поэтому для целей расчета ее размер нужно уточнять. При расчете используют следующие формулы:

- для патента сроком на год: НБ х 6%;

- для патента сроком от месяца, меньше года: ((НБ /365(366) дн.) х ЧДС патента) х 6%.

Где: НБ – налоговая база, ЧДС патента – число дней срока действия патента.

Сумму налога на ПСН можно снизить на страховые взносы. Если ИП работает без персонала, то уменьшить ее можно без ограничений на еще только начисленные страхвзносы, а не уже уплаченные (а если ИП с персоналом — то только на 50% и только на уплаченные взносы!).

Уточнить стоимость патента, как и действующие ставки, следует при обращении в ИФНС. Сделать это можно также самостоятельно, при помощи онлайн калькулятора на сайте ФНС (см. «Расчет стоимости патента»). Расчет примерной стоимости производится автоматически после заполнения предложенной формы.

Например, патент в СПб для вида деятельности «Парикмахерские и косметические услуги» за период 01.01.2025 – 31.03.2025 при средней численности работников в 5 человек стоит 20 733 р.

.jpg)

Расчет такой:

1. Потенциально возможный доход — 1000 000, а также 45 000 на каждого сотрудника (п. 3 ст. 1 Закона Санкт-Петербурга от 27.11.2024 № 742-160), всего — 1 225 000.

2. Ставка 6%, номинальный налог — 1 225 000 / 100 * 6 = 73 500 рублей.

3. Дефлятор на 2025 год — 1,144 (приказ Минэкономразвития России от 17.10.2024 № 645).

4. Умножаем номинальный налог на коэффициент-дефлятор: 73 500 * 1,144 = 80 084 рубля.

5. Вычисляем стоимость патента на 1 день 80 084 / 365 = 230,37 рублей.

6. Вычисляем патент на 1-й квартал (90 дней): 230,37 * 90 = 20 733,3.

Округляем до полного рубля, получается 20 733.

Если до конца 2025 года законодатель не повысит размеры потенциального дохода, то в 2026 году патент увеличится только за счет нового дефлятора 1,253 (приказ от 06.11.2025 № 734).

Стоимость одного и того же патента в разных регионах РФ может быть разной!

Срок действия патента и уплата налога

От периода действия патента, как и ранее, зависит порядок уплаты налога. Если его выдали на период до 6 мес., тогда уплатить нужно всю налоговую сумму, но до того, как у него закончится срок действия.

Если патент выдали на период от 6 мес. до года, тогда требуемую сумму налога на ПСН нужно уплатить частями:

- сначала 1/3 налога (на протяжении первых 90 дн. после начала срока действия патента);

- затем — 2/3 (не позже завершения срока действия патента).

Причем, с 1 января 2025 года действует следующее правило: если срок окончания действия патента приходится на 31 декабря, то уплата налога производится не позднее 28 декабря!

При перерасчете суммы налога (когда ИП прекращает деятельность по ПСН) деньги, которые нужно доплатить, вносят на протяжении 20 дн. после снятия с учета.

При неуплате (неполной уплате) начисляют пеню и налагают штраф!

Статья по теме: ИП на патенте: какие налоги платить В статье представлена выборка самых распространенных вопросов налогоплательщиков и затронуты актуальные темы по ПСН. Итак, ИП на патенте: какие налоги нужно платить, как их рассчитать, какую отчетность вести, какие налоги заменяет ПСН и какова в 2026 году ситуация со страховыми взносами? ПодробнееПродление сроков для мобилизованных ИП

Правила установлены и для тех, кто призван в рамках мобилизации по Указу Президента РФ № 647 от 21.09.2022. Данные правила определяет п. 9 ст. 346.45 НК.

Соответственно, если патент мобилизованного ИП закончится во время его службы, тогда:

- Со дня окончания его действия считается, что ИП получил новый патент (т. е. срок действия продлевается автоматически, без подачи заявления ИП).

- Новый патент (продленный) как бы копирует предшествующий, т. е. он будет действовать там же, на той территории, по тем же видам деятельности и выдается на тот же срок, но не позднее 31 декабря включительно соответствующего года.

Закончив службу, ИП до 15-го числа третьего месяца (!), следующего за месяцем окончания частичной мобилизации (увольнения со службы), должен будет уведомить ИФНС о соответствующем событии, имевшем место во время мобилизации, а именно:

- о потере права на патент;

- об осуществлении деятельности по ПСН;

- либо о прекращении деятельности по патенту досрочно, до завершения срока его действия (в этом случае налог подлежит пересчету по п. 1 ст. 346.51 НК).

Если мобилизованный ИП этого не сделает, ИФНС признает, что он прекратил ПСН со дня начала его мобилизации и пересчитает налог в соответствии с п. 1 ст. 346.51 НК.

Итоги

Патентная система (ПСН) доступна для ИП. В 2026 году уменьшены лимиты по патенту, разрешен его пересчет при изменении количества объектов (показателей деятельности). Выше в статье приведены изменения по патенту для ИП на 2026 год и иные нюансы.

Распространенные вопросы

Как перейти на патент

Порядок перехода на ПСН с других режимов имеет свои отличительные особенности. Разберем, когда, как можно купить патент, применяя УСН, ОСНО либо АУСН.

Особенности перехода на ПСН с других режимов

ИП вправе:

- Добровольно перейти на ПСН с другого налогового режима, а также вернуться к прежнему режиму. Основание: п. 2 ст. 346.44 НК.

- Совмещать ПСН с другими режимами (ОСН, УСН, ЕСХН).

П. 19 ч. 2 ст. 3 ФЗ № 17 от 25.02.2022 запрещает ИП и юрлицам совмещать АУСН с другими налоговыми режимами!

Общий порядок перехода на ПСН

По общим правилам, чтобы перейти на ПСН, ИП должен подать в ИФНС заявление 26.5-1 за 10 рабочих дней до начала применения ПСН. Сделать это можно лично при посещении ИФНС, через личный кабинет ИП, ТКС либо МФЦ, а также путем отправки заявления по почте. Подать заявление разрешается и через уполномоченного представителя.

Форма заявления (КНД 1150010) для приобретения патента (приказ ФНС № КЧ-7-3/891@ от 09.12.2020):

Скачать бланк формы заявления

Скачать бланк формы заявленияЧтобы применять ПСН с 01.01.2026, подать такое заявление нужно до 16.12.2025!

Рассмотрев поступившее заявление, налоговая обязана выдать патент либо сообщить заявителю об отказе в его выдаче за 5 рабочих дней.

Если срок подачи заявления не соблюден

Разъяснения по данной ситуации дает ФНС в письме № СД-4-3/18113@ от 23.12.2021. Из разъяснений ведомства следует, что ИФНС может принять заявление к рассмотрению и принять по нему положительное решение, если ИП подал его, хоть и с опозданием, но до начала действия патента. При этом ФНС обращает внимание, что отказывают в выдаче по основаниям, обозначенные в п. 4 чт. 346.45 НК, а среди этих оснований нет пункта о нарушении сроков подачи заявления.

Предположим, ИП начал работать на ПСН с 12.12.2026 и ему нужно, чтобы патент начал действовать с 12.12.2026. Чтобы его приобрести, ИП подает заявление 05.12.2026. То есть не за 10 рабочих дней до 12.12.2026, но все же не позже 12-го числа. Следовательно, ИП может рассчитывать, что в этом случае ИФНС примет и рассмотрит заявление, а также выдаст патент.

Следует обратить внимание, что в подобных случаях налоговая именно вправе, но не обязана выдавать патент. Поэтому она может как выдать патент, так и отказать в выдаче!

Как выглядит патент

Формат патента представлена приказом ФНС № КЧ-7-3/881@ от 04.12.2020. Это документ, который разрешает применять ПСН по конкретному виду деятельности и содержит в том числе следующую информацию:

- на одной, лицевой стороне: Ф. И. О. ИП, срок действия и территория применения патента, количество привлекаемых работников (если будут привлекаться);

- сзади, на второй, обратной стороне: размер налога и сроки его уплаты.

Один патент выдается по одному конкретному виду деятельности. При разной деятельности, подпадающей под ПСН, нужно приобретать патент на каждый ее вид!

Что учесть

Что нужно учесть:

- Если ИП подал электронное заявление, ему выдадут только электронную версию патента, бумажную в дополнение к ней не отправляют. Тем не менее, попутно, по просьбе ИП выдается дополнительно версия этого документа на бумажном носителе.

- Срок действия патента определяет сам ИП (по желанию). Этот срок не может быть меньше 1 мес. и больше 12 мес. (в пределах календ. года).

- Когда срок действия патента заканчивается, ничего делать (писать, подавать) не требуется. ИП автоматически перестает быть плательщиком ПСН.

Переход на ПСН с ОСНО

При переходе на ПСН с ОСНО ИП следует придерживаться правил, установленных гл. 26.5 НК, т. к. иных норм, касающихся данного перехода, не имеется, и в гл. 23 «НДФЛ» в том числе. Как известно, плательщики ПСН освобождаются от уплаты НДФЛ с доходов от деятельности на ПСН.

Поэтому предпринимателю нужно, согласно общим правилам, подавать заявление 26.5-1 в ИФНС. Сделать это можно в любое время, но за 10 раб. дней до начала действия патента. Придерживаясь этих норм, ИП может приобрести патент по видам деятельности, прописанным в п. 2 ст. 346.43 НК.

К сведению: когда срок действия заканчивается, ИП автоматически переходит на ОСНО!

Переход на ПСН с УСН

ИП может совмещать упрощенку с патентной системой. Но при переходе с УСН па ПСН должен соблюдать ряд условий:

- Плательщик УСН не может перейти на другой режим, пока не закончится текущий налоговый период (норма п. 3 ст. 346.13 НК), если только иное не предусматривает ст. 346.13 НК.

- ИП вправе перейти с УСН на ПСН (иной режим налогообложения) с начала календарного года. Для этого он должен уведомить ИФНС до 15.01 того года, в котором он планирует такой переход.

- При совмещении двух режимов (упрощенки и ПСН) ИП должен сдавать декларацию УСН по доходам, определяемым без учета доходов, полученных по патенту (по ПСН декларация не предусмотрена!). При определении, соответствует ли ИП лимитам, обозначенным в абз. 1 п. 4 ст. 346.13 НК и п. 6 ст. 346.45 НК, либо не соответствует, учитывают доходы по двум налоговым режимам в совокупности.

Лимиты дохода на УСН, при которых не надо платить НДС, с 2026 года также снижены.

Нельзя вместе применять УСН и ПСН по одному виду деятельности на территории одного муниципалитета, ряда районов одного и того же городского округа, а также Москвы, СПб. Об этом говорит Минфин в письме № 03-11-06/74685 от 15.09.2021!

Таким образом, на практике перечисленные выше нормы применимы, к примеру, в следующих ситуациях:

- при осуществлении деятельности на УСН, допустим, сдавая в аренду объект недвижимости, ИП не сможет перейти на ПСН до конца текущего года по данному объекту!

- ИП, применяя упрощенку, вправе перейти на ПСН на протяжении текущего года по отдельному виду деятельности (например, именно для сдачи в аренду своих нежилых помещений), но при этом применять УСН по остальным видам деятельности;

- ИП, применяя упрощенку в одном субъекте РФ (в одном муниципалитете) только по одной деятельности, может на протяжении текущего года перейти на ПСН по данной деятельности, и не утратить при этом УСН (тогда он должен будет сдавать декларации по УСН, включая нулевые).

Как закрыть деятельность на УСН, не закрывая ИП, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Ранее высказывалась иная позиция, связанная с последней ситуацией. Минфин, в частности, (письмо ведомства № 03-11-11/39360 от 14.05.2020) утверждал, что если при совмещении УСН, ПСН предприниматель на протяжении текущего года перейдет по всем видам деятельности на ПСН, тогда он не сможет применять УСН, т. к. утратит это право. При утрате данного права действует порядок п. 8 ст. 346.13 НК, согласно которому ИП должен сообщать ИФНС о прекращении деятельности по УСН.

В ряде случаев позиции по переходу с ПСН, в частности, на УСН, разнятся. Поэтому налоговые эксперты рекомендуют обращаться в свою ИФНС за разъяснениями по вопросам о том, как перейти на патент!

Переход с АУСН

ИП не может одновременно применять АУСН и ПСН, а также перейти на патент с АУСН до окончания текущего календарного года. Тут действуют стандартные нормы ч. 2 ст. 1 и ч. 5 ст. 4 ФЗ № 17 от 25.02.2022. Следовательно, если ИП применяет экспериментальный режим АУСН, для перехода на ПСН, тогда:

- Ему следует уведомить о планируемом переходе ИФНС посредством электронной формы через личный кабинет ИП на сайте ФНС либо через уполномоченную кредитную организацию.

- Сделать это нужно до 31.12 того года, который предшествует году, с которого он начнет применять ПСН.

Напомним: экспериментальный режим АУСН изначально действовал только в Москве, Подмосковье, Калужской обл. и Татарстане с 01.07.2022 по 31.12.2027. С начала 2025 г. и до конца 2027 г. режим АУСН вправе ввести все регионы РФ!

Статья по теме: Какой спецрежим более выгоден: АУСН либо УСН? АУСН (автоматизированная «упрощенка») — это налоговый спецрежим не предполагает отчетности (кроме сдачи ЕФС-1 по своим работникам), и предусматривает проведение операций через личный кабинет плательщика на сайте ФНС. Предназначен он для ИП, организаций, но введен, как эксперимент, в Москве, Подмосковье, Татарстане и Калужской области, а с 2025 года — может быть установлен и в остальных регионах РФ (но пока до 31 декабря 2027 года). Соответственно, чтобы понять, что лучше, АУСН либо известная всем упрощенка (УСН), следует сопоставить оба спецрежима в актуальных на 2025 год цифрах и на конкретных примерах. Подробнее