Больше полезных образцов документов и советов для бизнеса ищите на нашем телеграм-канале.

Новая форма счета-фактуры с 1 октября 2024 года

15.06.2026

0

Счет-фактура с 1 октября 2024 года претерпел некоторые изменения. Теперь все плательщики НДС и налоговые агенты должны будут использовать новый бумажный бланк и придерживаться данных Правительством рекомендаций по его заполнению. При этом нужно учитывать переходный период по электронному счету-фактуре. Сегодня рассмотрим подробно, что изменилось в самой бумажной форме и как заполнить ее правильно с учетом введенных требований.

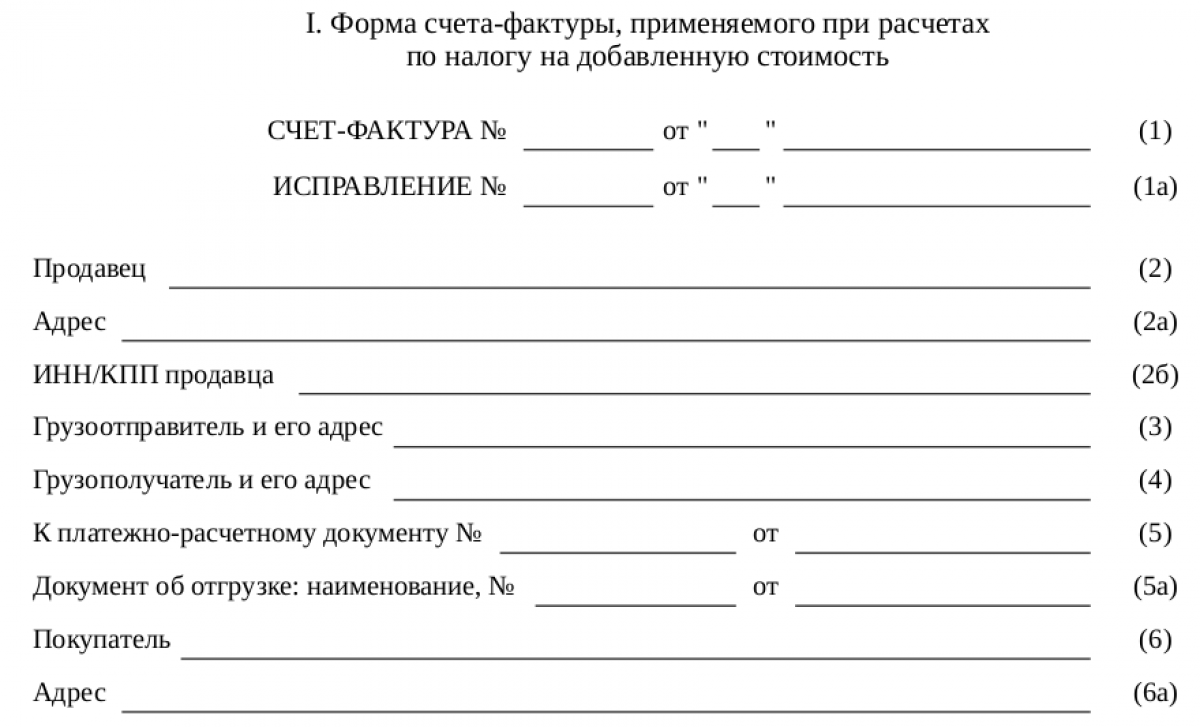

Бланк нового счета-фактуры (с 1 октября 2024 года)

Проверено экспертом

Введение новой строки 14 в бланк бумажного счета-фактуры

Изменения в законодательстве РФ часто становятся причиной внесения правок в формы и бланки действующих документов, а также в порядок их оформления и предоставления. Не стал исключением и бумажный счет-фактура. Постановлением от 16.08.2024 № 1096 Правительством были внесены правки в постановление от 26.12.2011 № 1137, которое регламентирует как саму форму бумажного счета-фактуры, так и правила по внесению в него всех необходимых данных.

С 1 октября новый счет-фактура на бумаге будет иметь дополнительную графу № 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». После внесения изменений новый формат бланка будет полностью соответствовать всем нормам действующего законодательства. При этом нужно учитывать переходный период по электронному счету-фактуре, о котором рассказано ниже в статье.

Как уже понятно из названия графы 14, заполнению она подлежит только в случае продажи товаров, называемых прослеживаемыми, а также при передаче таковых в составе выполненных работ. Товары такого рода, проданные в составе комплекта или набора, также учитываются при составлении счета-фактуры.

К прослеживаемому относится товар, который был привезен из-за рубежа и указан в соответствующем списке товаров, составленном правительством. В эту категорию попадает следующее (постановление Правительства РФ от 01.07.2021 № 1110 в ред. от 04.03.2023):

- коляски и автокресла для детей;

- холодильники и морозильники;

- стиральные машины;

- отдельные виды проекторов, мониторов;

- тепловые насосы;

- дорожные катки, бульдозеры, экскаваторы, автопогрузчики и др.

Реализацию и приобретение таких товаров для дальнейшей их продажи необходимо проводить через электронные счета-фактуры с обменом через ЭДО. То же относится и к корректировочным документам.

В случае оформления бумажного счета-фактуры на товары, не подлежащие прослеживаемости, работы, в составе которых не предусматривается передача товаров, подлежащих прослеживаемости, услуги, имущественные права графы с 12 по 14 можно не добавлять. Однако их наличие не будет являться нарушением законодательства РФ.

Изменение бумажного счета-фактуры в свою очередь повлекло и изменение корректировочного счета. В форме корректировки также теперь есть новая графа под номером 14. Таким образом, изменения коснулись документального оформления прослеживаемых товаров и внедрения для этой цели в бланк новой строки.

Переходный период по графе 14 электронного счета-фактуры

В переходный период, с 09 февраля 2024 г. по 31 марта 2025 г. включительно, допустимо выставлять электронные счета-фактуры как с гр. 14, так и без нее. Старый формат из приказа ФНС от 19.12.2018 № ММВ-7-15/820@ налоговая утвердила в приложении 2 к приказу ФНС от 19.12.2023 № ЕД-7-26/970@ (п. 3 и 4 приказа ФНС № ЕД-7-26/970@).

В переходный период выставлять электронные корректировочные счета-фактуры можно:

- По действующему формату - без гр. 14.

- По обновленному формату - с гр. 14.

Если в переходный период применяются форматы без гр. 14, по этим же форматам необходимо выставлять исправленные счета-фактуры. Это правило следует из письма налоговой от 26.09.2023 № ЕА-4-15/12314@. Отказывать в вычетах по НДС не должны.

Изменения по графе 5а и рекомендации по строке 5

Добавление еще одной графы в бумажный документ - это не все новшества по данной форме. Новый счет-фактура с 01 октября 2024 в графе 5а также получил изменение: порядок ее заполнения теперь будет другим. Согласно новым правилам, обязательно среди прочего нужно прописывать и наименование первичного документа, на основании которого выставляется счет-фактура. До этого указывались только номер и дата составления документа при отгрузке. Стоит отметить, что номер первичного документа должен быть указан только при его наличии. В противном случае поле можно оставить пустым.

Счет-фактура с 1 октября 2024 г. также получил разъяснение по заполнению строки 5. С этой даты стр. 5 заполняется налоговыми агентами как при покупке у иностранных лиц на территории РФ товаров, так и при приобретении у них работ (услуг). В строке 5 нужно обязательно прописывать номер и дату платежно-расчетного документа.

До 1 октября 2024 г. компании спокойно могут использовать старый формат бумажного счета-фактуры. Но лучше заранее ознакомиться с новым бланком и внедрить его в работу уже сейчас. Скачать его можно из нашей статьи.

Какова ответственность за выданный на прослеживаемые товары с 1 октября 2024 г. бумажный счет-фактуру старого образца, читайте в «КонсультантПлюс». Если у вас нет регистрации в системе, получите пробный демодоступ. Это бесплатно.

Заключение

Таким образом, новый бумажный счет-фактура с 1 октября 2024 года получает еще одну графу (14). В нее будут вноситься данные по прослеживаемым товарам, согласно постановлению № 1110. Вносятся изменения и в заполнение строки 5а, а также даны пояснения по заполнению строки 5. Теперь новый формат документа будет в полной мере соответствовать требованиям действующего законодательства и должен облегчить жизнь всем плательщикам НДС.

Нужно также учитывать переходный период по применению гр. 14 электронного счета-фактуры.

Бланк нового счета-фактуры (с 1 октября 2024 года)

Проверено экспертом

Посмотрите другие статьи и образцы документов раздела:

НДС

Ответы на вопросы по этой теме:

Счет-фактура и УПД: в чем разница?

УПД используется в качестве разных документов, но не как самостоятельный счет-фактура. Особенности применения этих двух форм (счет-фактура и УПД) и в чем разница между ними,...

Кто имеет право подписывать корректировочный счет-фактуру?

Подписывает корректировочный счет-фактуру руководитель и главбух, либо иное уполномоченное лицо.

Где и в каком периоде отражать корректировочный счет-фактуру?

Продавец и покупатель действуют каждый по своим правилам.

Кто подписывает счет-фактуру?

Кто подписывает счет-фактуру? – вопрос, которым часто задаются бухгалтеры. Ведь если документ оформлен с нарушениями, инспекция откажет в вычете. При этом есть существенные...

Оставить комментарий