Для чего нужна счет-фактура простыми словами

Зачем нужен счет-фактура по закону?

В соответствии с п. 1 ст. 169 Налогового Кодекса РФ счет-фактура – документ, дающий компании-покупателю законное право взять к вычету суммы НДС, выставленные продавцом при продаже продукции (работ или услуг). Но передача юридических прав на предмет сделки происходит согласно другим документам: договору, накладным, актам.

Для чего нужен счет-фактура продавцам?

Для учета счетов-фактур сторонами договора сведения о них указываются в книге продаж (при выставлении форм) либо в книге покупок (при поступлении). Понятно, что предприятие-покупатель сможет применить вычет после того, как подтвердит свое право, то есть получит на руки счет-фактуру. Но почему же обсуждаемый документ обязателен для продавца?

Как и покупатель, продавец является участником сделки. На практике это означает, что при реализации продукции фирма-поставщик обязана начислить НДС по используемой прямой ставке. А для того, чтобы это сделать, потребуется предварительно выставить на сумму реализации счет-фактуру.

Дополнительно составление счета-фактуры необходимо и при получении аванса от покупателя. Даже если в течение квартала предоплата «закроется» отгрузкой, поставщик обязан сначала заполнить счет-фактуру на аванс, а уже затем – на реализацию. Если это нормативное требование не соблюдать, у организации могут возникнуть проблемы с контрольными органами.

Таким образом, счет-фактура:

- для покупателя – основание для предъявления суммы НДС, выделенной в счете-фактуре, к вычету;

- используется при составлении деклараций по НДС, так как в этих документах содержится информация о величине налога.

Какие ошибки в счетах-фактурах препятствуют вычету по НДС, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Счет-фактура – это первичный документ?

Можно ли назвать счет-фактуру первичным учетным документом? Согласно нормам ст. 9 Закона № 402-ФЗ от 06.12.2011, а также пояснениям чиновников в Письме ФНС № ЕД-3-3/3537 от 28.10.2011, счет-фактура не считается первичным документом, так как используется исключительно для налоговых вычетов и составления деклараций по НДС. Так зачем нужен счет-фактура?

Как уже было сказано выше, это нормативное основание для вычетов по суммам НДС. Без наличия корректно сформированного счета-фактуры на сделку принять налог к вычету у фирмы-покупателя не получится.

Бланк документа не разрабатывается предприятиями самостоятельно, а утверждается на законодательном уровне (п. 8 ст. 169 НК). С 01.10.2024 используется бланк из постановления Правительства от 16.08.2024 № 1096.

Бланк по теме: Счет-фактура

Счет-фактура

В документе приводится информация о компании-продавце, покупателе, предмете сделки, включая единицу измерения, цену, сумму и ставку по НДС, общую стоимость и пр.

Обратите внимание! Составлять счет-фактуру должны все налогоплательщики при совершении налогооблагаемых операций по НДС (п. 3 ст. 169 НК РФ). Если же контрагенты продавца не платят налог по причине освобождения или применения спецрежимов, по взаимной договоренности допускается составление письменного соглашения о том, что счета-фактуры не формируются (подп. 1 п. 3 ст. 169 НК РФ).

Как заполнить счет-фактуру

Счет-фактуру выставляет продавец (поставщик). Сделать это необходимо в течение пяти дней после передачи товара.

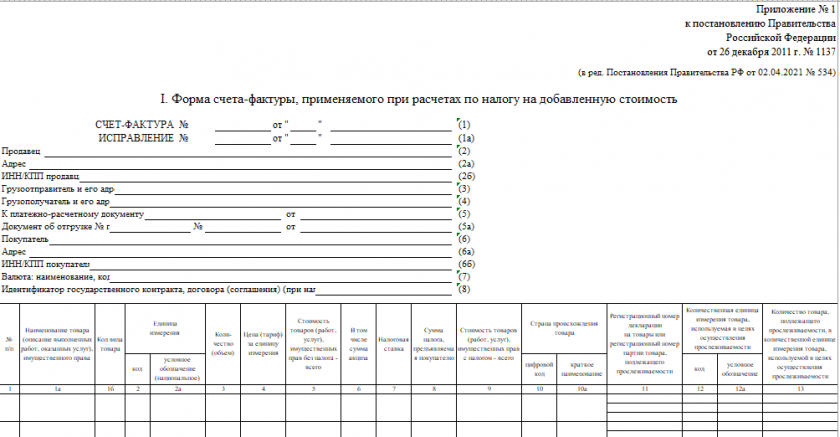

Реквизиты счета-фактуры четко регламентированы. В документе содержатся следующие данные:

- дата оформления и номер;

- данные налогоплательщика и покупателя – адрес, название, ИНН;

- информация об отправителе и получателе – адрес, наименование;

- в случае предоставления аванса – номер платежного документа, оформляющего эту операцию;

- наименование объекта сделки – название товара либо услуги;

- объем или количество товара в общепринятых единицах измерения;

- стоимость товара;

- при необходимости – величина акциза;

- ставка и сумма налога, предъявляемого покупателю;

- общая стоимость всего количества поставляемых товаров.

Полный перечень необходимых атрибутов перечислен в п. 5 ст. 169 НК РФ.

Подписывается документ, согласно нормам ст. 169 НК РФ, руководителем и главным бухгалтером компании (либо лицами, их заменяющими).

Существует возможность оформления электронного счета-фактуры и передача его по ТКС. Это значительно ускоряет документооборот. Документ в электронной форме равнозначен бумажному варианту, заполненному от руки.

Поля счета-фактуры нельзя пропускать или менять местами – в этом случае документ будет считаться недействительным. Структура документа четко регламентирована законодательством и должна соблюдаться неукоснительно.

Итоги

Так для чего нужен счет-фактура простыми словами? Почему документ является обязательным?

Для продавца счет-фактура является основанием для внесения записей в книгу продаж.

В свою очередь, покупателю в документе важно именно поле, в котором указана сумма НДС. При заключении сделки продавец начисляет налог на добавленную стоимость и прописывает эту сумму в счете-фактуре. Соответственно, покупатель впоследствии вправе предъявить данную величину НДС к вычету.

На основании информации из счетов-фактур субъекты хозяйствования заполняют соответствующие поля в налоговой декларации по НДС.

Назначение счета-фактуры определяет важность документа как для продавца, так и для покупателя.