Уведомление по налогу на имущество за 4 квартал 2025 года

Разбираемся, нужно ли подавать уведомление за 4 кв. по налогу на имущество юрлиц

Организации должны уведомлять ИФНС об исчисленных суммах по всем имущественным налогам за первые три квартала текущего года. Сроки подачи для них одинаковы. Но следует заметить, что данная норма применяется, если регионом введены отчетные периоды (уплата авансов).

Что касается четвертого квартала, то тут ситуация абсолютно иная. Во-первых, он выпадает на подведение итогов календарного года - налогового периода. Во-вторых, аванс за 4-й кв. не платят (даже при введении авансов регионом), а подсчитывают налог по итогам прошедшего года с учетом уплаченных авансов за 1, 2 и 3-й кв. и при необходимости подают уведомление!

Как рассчитать и уплатить налог на имущество организаций, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Так, по транспортному, земельному налогу из-за отсутствия отчетности подают все уведомления, в т. ч. за год. А вот налог на имущество организаций стоит особняком, поскольку:

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

- Объекты имущества организации могут облагаться по среднегодовой и кадастровой стоимости. Порядок определения налоговой базы данных объектов с участием той либо иной стоимости оговаривает ст. 375 НК.

- Налогоплательщики сдают декларацию КНД 1152026 (Приказ ФНС № ЕД-7-21/766@ в послед. ред. от 03.12.2024) до 25.02.2026 (п. 3 ст. 386 НК). Налог при этом платят до 28.02.2026 (п. 1 ст. 383 НК).

Что примечательно: казалось бы, сроки сдачи декларации раньше, чем сроки уплаты налога за год, и уведомлять ИФНС об исчислениях здесь не требуется, НО (п. 6 ст. 386 НК):

- российские организации не указывают в декларации сведения об объектах, если налоговая база в отношении их определяется исходя из кадастровой стоимости;

- если у российской организации в закончившемся году были только объекты с исчислением налога именно по кадастровой цене, то декларацию вообще не предоставляют.

Вопрос об уведомлении ИФНС относительно исчислений на конец года затрагивает также налоговая служба в письме № БС-4-21/13243@ от 17.10.2023. Разъяснения ФНС касаются ситуаций, при которых нужно и не нужно уведомлять налоговую по итогам налогового периода.

Что следует из сказанного выше и разъяснений ФНС

Обобщая всю информацию, можно выделить два очевидных ключевых момента.

Статья по теме: Изменения в налоговом контроле 2026 Очередной пакет поправок в налоговое законодательство окончательно принят и изменения заработают уже в 2026 году. ПодробнееПервый момент - российские организации должны подать уведомление об исчислениях по результатам 2025 г., если речь идет об объектах имущества, облагаемых по кадастровой стоимости, поскольку:

- данные по ним не указывают в декларации;

- при отсутствии объектов, облагаемых по среднегодовой стоимости, декларацию вообще не сдают.

Второй момент касается ситуаций, при которых за это же время подавать уведомление об исчислениях не требуется, т. к. эти данные есть в декларации, а именно:

- если объект имущества российской организации облагается по среднегодовой стоимости;

- если это объект имущества зарубежной компании, а он облагается по кадастровой стоимости.

Простыми словами, если сведения о налоге будут в декларации, уведомлять ИФНС не надо, при их отсутствии возникает обязанность подать уведомление об исчислениях.

Организации, у которых появилась обязанность уведомить ИФНС об исчислениях по налогу на имущество за отчетный 2025 г., должны сделать это не позже 25.02.2026!

Как заполнить уведомление за отчетный 2025 г.

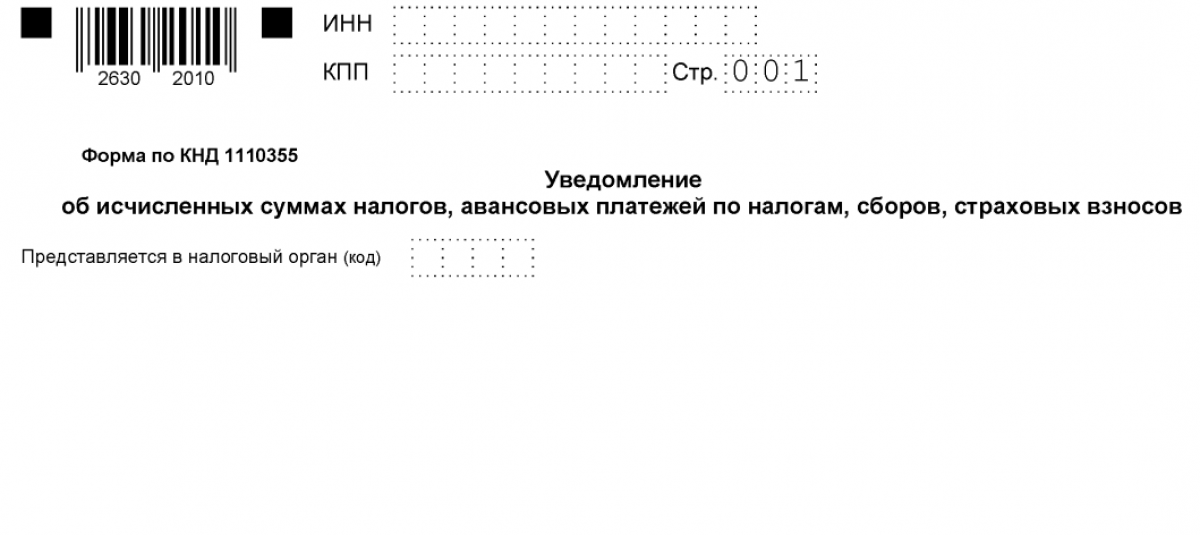

В 2026 г. актуальной является форма уведомления КНД 1110355, утв. Приказом ФНС № ЕД-7-8/1047@ в послед. ред. от 16.01.2024:

Скачать форму

Скачать формуЗаполнять нужно титул и разд. «Данные», придерживаясь общеустановленного Порядка заполнения из этого же Приказа. Согласно общим правилам, следует:

- вносить сведения заглавными печатными символами слева направо;

- при заполнении вручную - использовать синие, черные либо фиолетовые чернила;

- на ПК заполнять документ шрифтом Courier New 16-18 п., но числовые показатели выравнивать по последнему знакоместу справа;

- проставлять прочерки в пустующих местах и при отсутствии сведений;

- не использовать корректирующие средства для устранения ошибок.

Подробнее об этих правилах, проч. требованиях - в «Общих положениях» к Порядку заполнения (ч. I).

Статья по теме: Как корректировать уведомление об исчисленных суммах налогов и взносов Уведомление об исчисленных суммах налогов и взносов – документ совершенно новый. Необходимость в появлении этого бланка возникла одновременно с переходом на ЕНП. Заполнение формы ввиду ее новизны вызывает вопросы. В том числе бухгалтеры задумываются о том, как делать корректировку уведомления об исчисленных суммах налогов и взносов. Об этом и поговорим в статье. ПодробнееСведения с пояснениями о том, что указывать в титуле

- ИНН;

- КПП (по месту головной структуры);

- код налоговой инспекции, которая уведомляется;

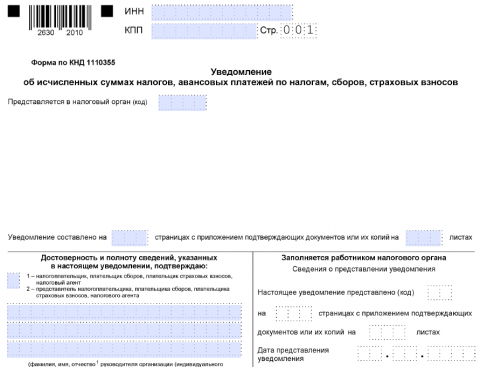

- число заполненных страниц бланка и листов документов, приобщенных в приложении (последнее - при наличии);

- данные лица, подтверждающего достоверность указанных сведений (Ф. И. О., подпись налогоплательщика либо его представителя с проставлением даты).

Образец заполнения титула с условными данными:

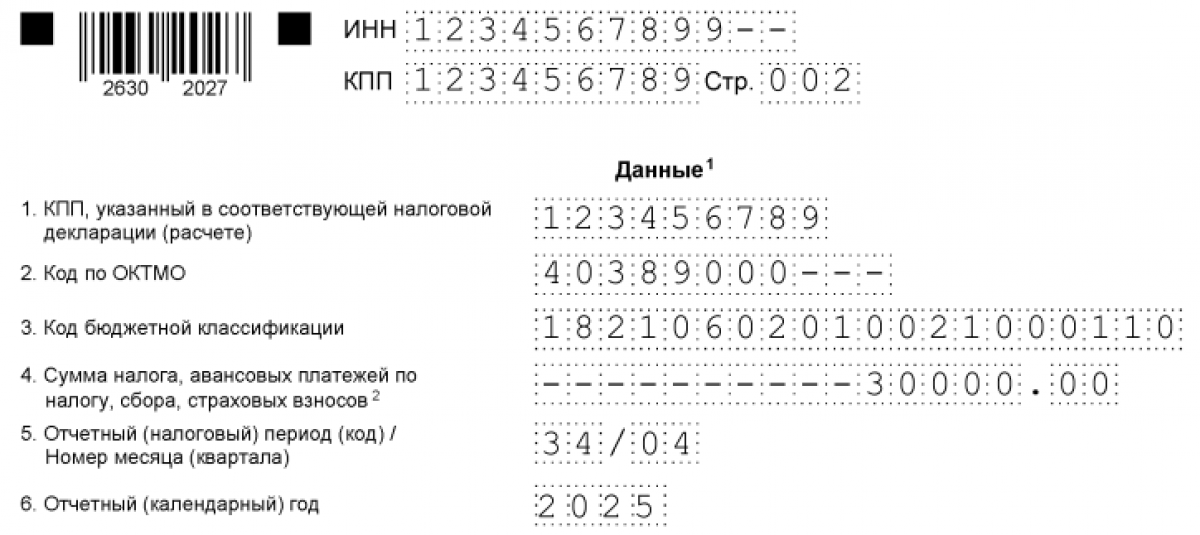

Сведения с пояснениями о том, что указывать в разд. «Данные»

- ОКТМО (по месту нахождения каждого объекта имущества, облагаемого с участием кадастровой цены, а также по месту нахождения организации либо ее подразделения, если объект находится там);

- КБК имущественного налога - 18210602010021000110;

- сумма налога за отчетный 2025 г. (принцип указания сумм: если на протяжении 2025 г. платили авансы, то записывают соответствующую сумму для доплаты, если их не платили, то указывают сумму за весь 2025 год);

- период - 34/04;

- отчетный календарный год - 2025.

Если организация владеет несколькими объектами имущества, а они расположены в разных муниципалитетах, то данные о каждом объекте нужно отображать отдельным блоком в разд. «Данные». То есть по каждому ОКТМО - свой блок.

Образец заполнения одного блока из разд. «Данные» с условной информацией:

Итоги

Уведомление КНД 1110355 нужно подать при уплате итогового налога за 2025 г. не позже 25.02.2026 российским организациям, у которых есть объекты, облагаемые исходя из кадастровой стоимости. Заполнить его следует с применением правил, которые устанавливает Приказ № ФНС № ЕД-7-8/1047@ (акт. ред. от 16.01.2024), вводивший данную форму. Необходимо указать КБК имущественного налога - 18210602010021000110, период - 34/04, отчетный год - 2025.