СЗВ-ИСХ. Кто сдавал и когда?

Кто сдает СЗВ-ИСХ и когда?

В последние годы наблюдается стойкое ужесточение штрафных санкций со стороны всех контролирующих органов. Поэтому, услышав название отчета, который не был представлен, начинающий бухгалтер может прийти в ужас. Не торопитесь пугаться. Сегодняшняя статья интересна только тем, кто допустил ошибку при сдаче таких отчетов, как РСВ-1, СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-4, или не представил их вовсе в период до 2016 года.

Итак, вспомним историю. Федеральным законом от 01.04.1996 № 27-ФЗ и НК РФ на всех страхователей РФ возложено обязательство представлять в контролирующие органы сведения о страховом стаже, а также начисленных и уплаченных страховых взносах. Начиная с 01.01.2017 года данная информация посредством новых форм отчетности представляется в налоговые органы. Но что делать, если в отчетности до 2016 года страхователь допустил ошибку или же не представил таковую вовсе? Именно для этого и была разработана и принята форма СЗВ-ИСХ. И, независимо от даты представления, отчет отправлялся в органы Пенсионного фонда России, а не в налоговую инспекцию.

Резюмируя, можно с уверенностью утверждать, что СЗВ-ИСХ необходимо было представлять в ПФР только в том случае, если страхователь обнаружил, что в установленные сроки не представил персонифицированную отчетность за 2016 и более ранние годы в ПФР. Т. е. срок представления СЗВ-ИСХ — это был момент обнаружения ошибки.

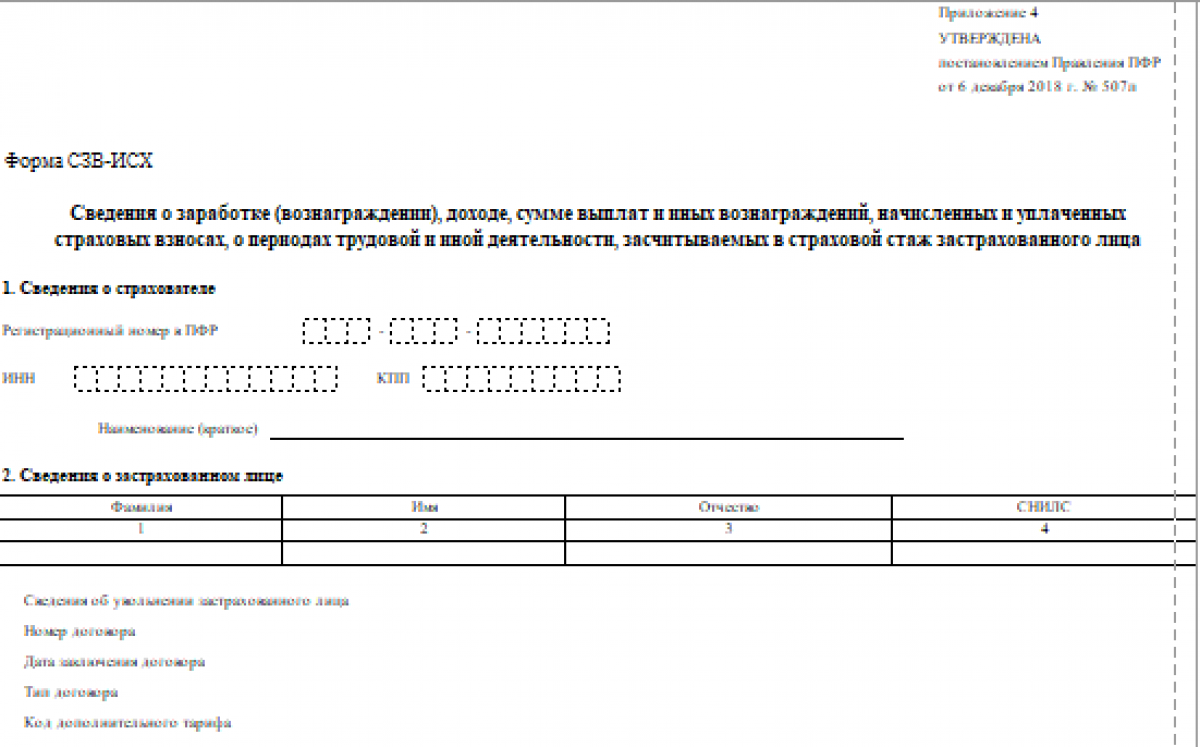

СЗВ-ИСХ была утверждена одновременно с формами СЗВ-КОРР, СЗВ-СТАЖ и другими постановлением правления ПФР от 06.12.2018 № 507п.

Однако, с 1 января 2023 г. законодательством РФ была введена и затем обновлена единая форма ЕФС-1. Отчет СЗВ-ИСХ применялся за периоды, истекшие до 01.01.2023.

Пример от «КонсультантПлюс».

В 2022 г. в ООО "Яблоня" обнаружили, что не представлен отчет по персонифицированному учету на Иванова Ивана Ивановича, которому в марте 2014 г. было выплачено вознаграждение по договору гражданско-правового характера в сумме 5 000 руб. Получите пробный демодоступ к системе К+ и узнайте, как бухгалтер ООО «Яблоня» заполнял форму СЗВ-ИСХ. Это бесплатно.

Особенности заполнения формы СЗВ-ИСХ

В зависимости от численности застрахованных лиц на конец предыдущего отчетного периода было два способа представления формы СЗВ-ИСХ в ПФР. Если численность сотрудников не превышала 10 человек, то страхователь имел право представить отчет на бумажном носителе. Для более крупных страхователей был предусмотрен вариант только электронной сдачи отчетности (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

Ознакомиться с порядком заполнения формы можно было в приложении 5 к постановлению правления ПФР от 06.12.2018 № 507п (в ред. от 13.10.2022).

Раздел 1.

Заполнение первого раздела не вызывала затруднений. Необходимо было указать регистрационный номер, ИНН и КПП страхователя, а также краткое наименование юридического лица (страхователя).

Раздел 2.

Раздел содержал такую информацию как Ф. И. О. застрахованного лица, СНИЛС.

Важно! Номер и дату договора необходимо было заполнить только при корректировании сведений до 2001 года включительно.

Раздел 3.

При заполнении раздела 3 необходимо было воспользоваться классификатором. Он был установлен в приложении к постановлению, которым была утверждена отчетность СЗВ-ИСХ.

Раздел 4.

Четвертый раздел являлся основным в отчете СЗВ-ИСХ. В нем необходимо было отразить суммы выплат и вознаграждений, начисленных в пользу работника (застрахованного лица).

Важно! Вносить информацию нужно было только по строкам, соответствующим месяцам за которые представлялся отчет.

При заполнении графы «Код категории застрахованного лица» необходимо было указать данные, используя кодировку, приведенную в вышеуказанном приложении к постановлению.

В случаях, когда в пользу работников начислялись взносы по двум и более тарифам, то за таких сотрудников необходимо было подавать СЗВ-ИСХ по каждому тарифу в отдельности.

Раздел 5

Раздел 5

При заполнении пятого раздела нужно было обратить внимание, что порядок заполнения зависил от периода, за который представлялся отчет. За конкретные годы необходимо было заполнить строго определенные графы формы.

Ниже приводим сводную таблицу, которая помогала не допустить ошибки при заполнении раздела № 5 формы СЗВ-ИСХ:

Таким образом, при представлении отчета за 2016 год раздел 5 формы выглядел следующим образом:

Таким образом, при представлении отчета за 2016 год раздел 5 формы выглядел следующим образом:

Раздел 6.

Раздел 6.

Наименование шестого раздела говорило само за себя. Заполнять его следовало лишь при представлении отчетности за период с 2010 по 2013 годы.

Раздел 7.

Необходимо было заполнять только в тех случаях, когда в отчетном периоде имели место факты уплаты страховых взносов по доп. тарифам. В нашем случае поле оставлено незаполненным.

Раздел 8.

Восьмой раздел следовало заполнять аналогично соответствующему разделу в форме СЗВ-СТАЖ.

Одновременно с формой СЗВ-ИСХ представлялась и подача формы ОДВ-1, которая тоже уже отменена. Заполняется и сдается в СФР единая форма ЕФС-1.

Важно! Форма СЗВ-ИСХ должна была быть представлена отдельно на каждое застрахованное лицо, по которому ранее персонифицированные данные не предоставлялись или в отношении которого была допущена ошибка.

Итоги

Начало применения формы СЗВ-ИСХ приходилось на 2017 год. В отчете отражали сведения, которые не были представлены в срок в ПФР по отчетности, применяемой до 2016 года включительно. Однако, с начала 2023 г. законодательством РФ введена единая форма ЕФС-1. Отчет СЗВ-ИСХ применяли за периоды, истекшие до этой даты.