Счет-фактура на выполненные работы (образец)

Кто составляет счета-фактуры на выполненные работы

При реализации материальных ценностей продавец выписывает для себя и покупателя пакет первичных документов. Для плательщиков НДС в этот пакет обязательно входит счет-фактура. Так же и при выполнении работ на заказ: исполнитель обязан выставить получателю счет-фактуру, оформленный по всем правилам. Это требование распространяется на следующих субъектов:

- организации и ИП, которые работают по ОСН (за исключением случаев, когда выполненные ими работы входят в перечень исключений, приведенный в статье 149 НК РФ);

- бизнесменов (ИП и ООО), работающих на упрощенке, с годовым доходом более 60 млн р.;

- предпринимателей, которые совмещают основную систему налогообложения с ПСН (для типов работ, которые проходят по ОСН).

Если работы выполнялись для организации – плательщика НДС, составление счета-фактуры на них обязательно. Если же получатель обязанностью выплачивать этот налог не обременен, с ним можно заключить соглашение об отказе использования счетов-фактур (далее с/ф), упростив тем самым свою работу с первичкой.

Сроки выставления счета-фактуры на выполненные работы

После совершения подрядчиком работ и принятия их результатов заказчиком стороны подписывают акт о выполнении работ. Счет-фактура на работы, перечисленные в таком акте, должен быть выставлен не позднее пяти календарных дней с момента его подписания. Если заказчик и исполнители подписали акт одновременно, вопросов не возникает. Но случается, что между подписями сторон проходит некоторое время, иногда немалое. В таком случае точкой отсчета берется дата подписания акта заказчиком. Об этом говорит пункт 1 статьи 167 НК РФ.

Речь идет о ситуации, когда полную оплату заказчик переводит производителю после того, как все оговоренное будет выполнено. Однако работа без предоплаты в современном мире почти не встречается. Если подрядчик просит аванс, он должен предоставить заказчику документ, подтверждающий его внесение, например приходный ордер. А после этого – составить авансовый с/ф на работы и выставить его заказчику в течение 5 дней. Точкой отсчета при этом будет дата выписки приходного ордера.

Если организация использует для взаимодействия с заказчиками УПД, на него распространяются такие же требования к срокам, что и на счет-фактуру.

Форма счета-фактуры на выполненные работы

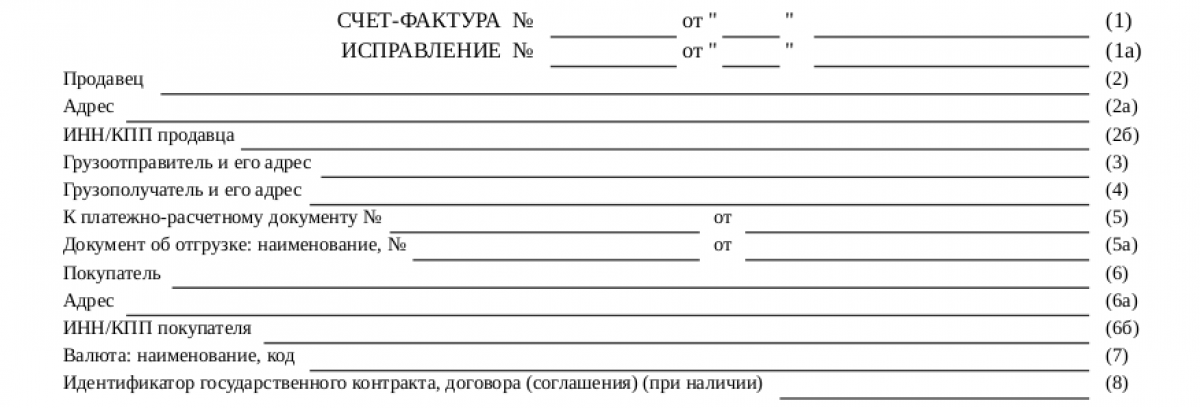

Шаблон счета-фактуры строго регламентирован положениями Постановления Правительства РФ от 26.12.2011 № 1137. Последняя редакция этого документа утверждена в конце октября 2024 года, и ее требования актуальны для 2025 и 2026 годов. В соответствии с ней счет-фактура на строительные работы или любые другие виды должен выглядеть, как на приведенной ниже иллюстрации.

Как можно заметить, форма претерпела два важных изменения:

Как можно заметить, форма претерпела два важных изменения:

- добавилась графа 14 в табличной части;

- в шапке, в строке 5а, теперь необходимо указывать не только реквизиты документа об отгрузке услуг, но и его наименование.

Вслед за этим изменилась и форма УПД – универсального передаточного документа, сочетающего в себе счет-фактуру и акт приема-сдачи работ – в соответствии с письмом ФНС России от 21.10.2013 № ММВ-20−3/96@. Теперь он выглядит так:

Скачать обновленный бланк УПД можно по ссылке ниже.

Скачать обновленный бланк УПД можно по ссылке ниже.

Порядок заполнения бланка с/ф на работы

О том, как правильно заполнять форму счета-фактуры в общем случае, рассказано подробно в пункте 2 Приложения II к Постановлению Правительства РФ от 26.12.2011 № 1137 в актуальной редакции от 29.10.2024. Счет-фактура на выполненные работы заполняется в соответствии с общими рекомендациями. Но есть несколько моментов, на которые стоит обратить внимание.

1. Реквизиты продавца и покупателя в шапке документа заполняются, соответственно, данными о производителе работ и их заказчике. А вот в строках «Грузоотправитель» и «Грузополучатель» ставят прочерки, т. к. в данной ситуации отправка каких-то грузов не производится.

2. В строках для реквизитов платежно-расчетного документа, ставшего основанием для выставления счета-фактуры, указывают не только его номер и дату, но и название.

3. В табличной части наименования выполненных работ должны быть приведены в той же формулировке, что и в договоре на их выполнение и акте приема.

4. Графы табличной части, посвященные единицам измерения и объемам выполненных работ, заполняются при возможности. Если определить объем или единицу измерения в соответствии с Общероссийским классификатором невозможно, в этих полях ставят прочерки.

5. Если при расчетах стоимости работ используются тарифы, установленные государством и регулируемые им, в графе 4 табличной части они указываются с суммой налога.

6. В графу 6 табличной части вносится запись «Без акциза», т. к. действующим законодательством акцизы на работы не предусмотрены.

7. В графе 7 таблицы указывают «Без НДС», если выполненные работы попадают в список пункта 5 ст. 168 НК РФ. В прочих случаях указывают действующую ставку налога.

Важно! При отсутствии НДС не нужно ставить в графу 7 «0 %» – это будет ошибкой.

8. Графа 14 таблицы заполняется только в том случае, если в процессе выполнения работ производилась передача товаров, подлежащих прослеживаемости.

Последний пункт введен Постановлением Правительства РФ от 16.08.2024 № 1096.

Образец заполнения счета-фактуры на выполненные работы подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите к образцу документа.

Скачать образец в «КонсультантПлюс» бесплатно

Скачать образец в «КонсультантПлюс» бесплатно

Подписи на счете-фактуре, выставленном по факту выполнения работ ставит руководитель организации и главный бухгалтер либо уполномоченные лица. Если производителем работ выступает индивидуальный предприниматель, рядом с подписью он должен указать реквизиты регистрационного свидетельства. Печатей на счетах-фактурах не ставят.

Перечисленные нюансы касаются заполнения не только отгрузочных, но и авансовых, а также корректировочных счетов-фактур на выполненные работы и УПД.

Итоги

Счета-фактуры на выполненные работы составляет производитель этих работ при условии, что он выплачивает НДС. Основанием для этого документа является акт приема работ либо ордер, подтверждающий внесение аванса за них. Заполнение сч.-ф. производится по общим правилам, но некоторые поля можно оставить свободными. Вместо счета-фактуры допускается составление УПД, в котором сочетается информация из с/ф и акта приема работ.