Новая форма УПД с 1 апреля 2025 года

УПД: общие понятия

УПД – документ, который объединяет в себе счет-фактуру и первичный документ, введенный ФНС РФ в 2013 году для оптимизации документооборота и упрощения работы бухгалтеров. Расшифровывается аббревиатура как универсальный передаточный документ. Его форма объединяет в себе обязательные реквизиты счетов-фактур и первичных учетных документов.

При использовании в документообороте УПД организации или ИП существенно сокращают время на проверку документов, так как вместо двух форм заполняется одна.

УПД не является обязательной формой. Право на ее использование должно быть закреплено в учетной политике. При необходимости новая форма УПД с апреля 2025 года может быть доработана каждой компанией или ИП в зависимости от потребностей, однако обязательные для заполнения графы должны в ней присутствовать. Бланк утвержденного документа включается в учетную политику в качестве приложения.

Бланки нового образца могут использовать организации на общем или упрощенном режимах налогообложения и ИП. Так как с начала 2025 года компании, которые используют упрощенную систему налогообложения, стали учитывать и платить НДС, изменения, которые вступят в силу в УПД с 1 апреля 2025 г. в части его оформления коснутся и их.

Изменения в УПД с 1 апреля 2025 г.

Новый формат УПД с 1 апреля 2025 года обязателен к применению всеми налогоплательщиками. Он учитывает как стандартные, так и пониженные ставки НДС, применяемые упрощенцами. Электронный формат УПД 5.03, применяемый с 01.04.2025, утвержден в Приложении № 1 к приказу ФНС № ЕД-7-26/970@ в ред. нового приказа № ЕД-7-26/1032@. До 31.03.2025 включительно организации вправе применять как новый, так и старый формат УПД 5.01 из Приложения № 2 к приказу ФНС № ЕД-7-26/970@.

Внимание! Формат УПД 5.01 не подойдет упрощенцам, применяющим пониженные ставки НДС.

Бланк УПД изменений не претерпел. Рассмотрим его детально.

Бланк УПД 2025 года

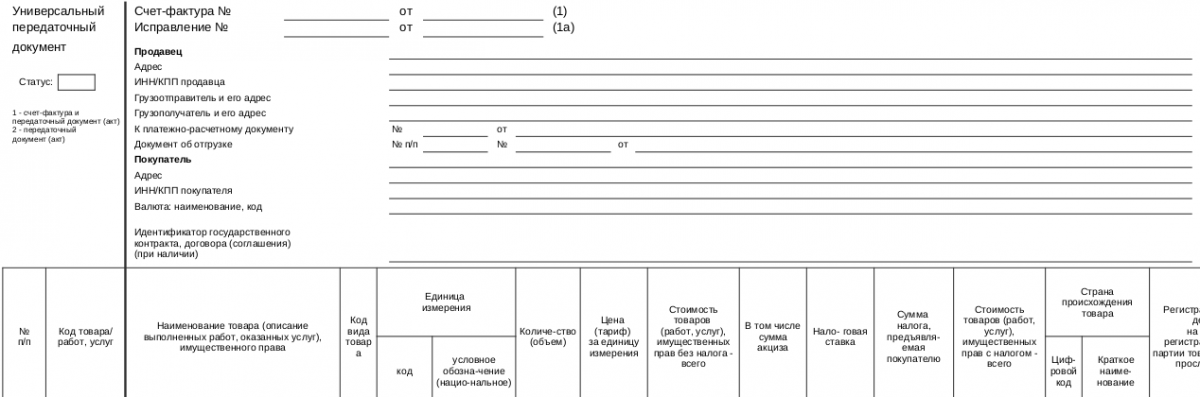

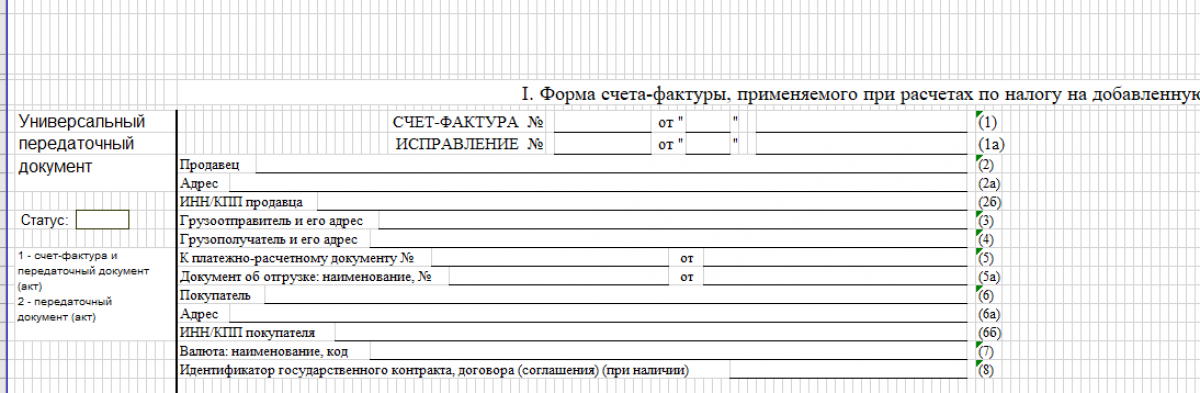

Бланк УПД, применяемый в 2025 году, состоит из 2 основных частей. Первая – заключенная в рамку – реквизиты, необходимые для составления счетов-фактур, используется для расчета и уплаты НДС. Вторая – для учета передачи товаров (работ или услуг).

Составление УПД вместо счетов-фактур и учетных документов согласовывается дополнительно с контрагентами (лучше всего выделить отдельный пункт в договоре, приложении или доп. соглашении к нему).

Как определить статус УПД

Форма УПД с 1 апреля 2025 г. может иметь 2 статуса:

- Статус «1» указывается, если необходимо составить одновременно передаточный документ на отгрузку товаров и счет-фактуру.

- Статус «2» необходимо указать при оформлении УПД только в качестве передаточного документа.

В зависимости от ситуации одной и той же организацией могут быть использованы оба статуса.

Про УПД со статусом «3» рассказывают эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите бесплатный пробный доступ и переходите в Готовое решение.

Оформление УПД с 1 апреля 2025 года только в качестве счета-фактуры законодательством не предусмотрено.

На рисунке представлен образец УПД с 1 апреля 2025:

![]()

Основные изменения в УПД с 01 апреля 2025 года

Обновленная форма УПД и его электронный формат были утверждены Приказом ФНС России №ЕД-7-26/1032@ от 15 ноября 2024 года. Однако до 01.04.2025 действовал переходный период, предусматривалось использование старого и обновленного форматов.

Окончание переходного периода приходится на конец первого квартала, это значит, что с 01 апреля 2025 года необходимо использовать в работе организаций и ИП только новый формат УПД (версия 5.03).

Новая форма УПД с 1 апреля 2025 г. предусматривает следующие изменения:

- Главное обновление в ставках НДС для упрощенного налогообложения: введены 5 и 7 % и, соответственно, расчетные ставки 5/105 и 7/107.

- Добавлены обозначения-идентификаторы для каждой из областей контроля. Например, N2 – прослеживаемые товары; N3 – маркированные товары; N4 – алкоголь, подлежащий маркировке. В прежней версии нельзя было отображать маркированные и прослеживаемые товары в одном УПД, в новой версии эта проблема решена введением номеров для таких товаров.

- Новую версию УПД с 01 апреля 2025 г. можно формировать в качестве внутреннего документа при передаче имущества на ответхранение или внутреннем перемещении между складами. При этом в бланке должен быть указан соответствующий код. Полный перечень можно найти на сайте налоговой службы.

- В описание электронного формата введены элементы – сведения о реализации или закупке комиссионером. Их необходимо использовать в том случае, когда посредник совершает операции от своего имени.

- Форма УПД с 01 апреля 2025 г. предусматривает корректировку и возможность ссылаться на первоначальный документ, если в него были внесены изменения.

- Добавлены правила оформления строки 5а. Теперь в ней указывают номер, наименование и дату отгрузочного документа.

- В новый бланк добавлен столбец 14. В нем указывают полную сумму товара, подлежащего отслеживанию, в рублях без дробной части и округления. Стоимость указывается без НДС. В печатной форме УПД также появится столбец 14, если организация работает с прослеживаемыми товарами. В иных случаях эта графа необязательна.

- Добавлены значения для счетов-фактур, которые используют в специальных обстоятельствах. «1» указывается для агентских договоров; «2» – получение предоплаты; «3» – для комиссионной торговли (для 2 или более покупателей); «4» применяется в случае составления налоговыми агентами, попадающими под пункты 2 и 3 ст. 161 НК РФ.

- В электронную форму внесена возможность отслеживания основания на подпись документа по доверенности уполномоченным лицом организации.

- Новая форма УПД с 1 апреля 2025 г. предусматривает следующие элементы для отслеживания и контроля маркированных товаров: глобальный идентификационный номер, количество товара в потребительской упаковке, номер производственной партии маркированного товара.

ИТОГИ

Приказом № ЕД-7-26/1032@ от 15.11.2024 ФНС РФ установила обновленный формат электронного универсального передаточного документа. С 01.04.2025 при использовании в документообороте организации УПД необходимо перейти в обязательном порядке на обновленную версию 5.03. Изменения, внесенные законодательством с 1 апреля в новый формат УПД, упростят работу бухгалтерии. Организации и ИП, использующие электронные счета-фактуры и универсальные передаточные документы, существенно сократят время на составление, обработку документов и их проверку.