Счет-фактура на оказанные услуги (образец заполнения 2025-2026)

Форма счета-фактуры в 2025–2026 годах

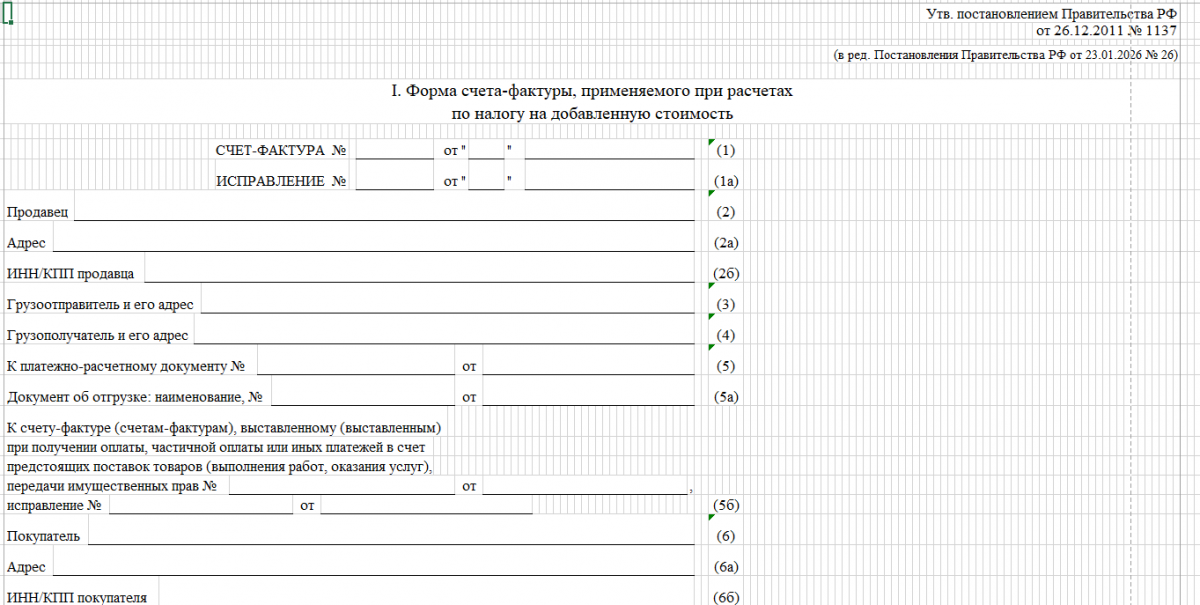

Все счета-фактуры, выставленные после продажи каких-либо товаров, выполнения работ или оказания услуг, выписываются на однотипных бланках. Шаблон их утвержден Постановлением правительства РФ от 26.12.2011 № 1137. В нем же описаны основные правила заполнения счетов-фактур различных типов.

В октябре 2024 года вступили в силу некоторые правки к упомянутому выше регламенту. Они отражены в Постановлении Правительства РФ от 16.08.2024 № 1096 и актуальны для 2025 и 2026 годов. Бланк с/ф претерпел следующие обновления:

- в строку 5а в шапке счета-фактуры (далее с/ф) необходимо вписывать наименование документа-основания для с/ф, а не его реквизиты, как это было ранее

- в табличную часть добавлена новая колонка № 14 – «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

В 2025 и 2026 годах заполнение счета-фактуры на услуги должно производиться только на новых бланках.

Бланк по теме: Новая форма счета-фактуры с 1 апреля 2025 и 2026 годаКто составляет с/ф на услуги

Выписка счетов-фактур на услуги является обязательной для поставщиков услуг, которые числятся как плательщики налога на добавленную стоимость, то есть для следующих категорий:

- индивидуальных предпринимателей и организаций, работающих по ОСН, исключая тех, чьи услуги входят в перечень пункта 2 ст. 149 НК РФ;

- предпринимателей, совмещающих общую систему налогообложения с ПСН, когда услуга оказывается по ОСН;

- предпринимателей и организаций, работающих по УСН, имеющих годовой доход более 60 млн р. либо не попадающих под критерии освобождения от НДС.

Налоговый статус получателя услуги в данном случае не важен. Выплачивает он НДС или освобожден от этого обязательства – поставщик услуги в любом случае должен выставлять покупателю счета-фактуры.

Когда нужно предоставить счет-фактуру на услуги

Сроки выставления счета-фактуры при оказании услуг регламентируются пунктом 3 ст. 168 НК РФ. Они составляют (в календарных днях):

- 5 дней после предоставления услуги – для обычного с/ф;

- 5 дней с момента внесения получателем услуги предоплаты – для авансового с/ф;

- 5 дней с момента составления документа об изменении стоимости услуг – для корректировочного с/ф.

Эти нормативы распространяются как на бумажные, так и на электронные формы счета-фактуры. Дату предоставления услуги определяют по акту, подписанному поставщиком и получателем после ее оказания.

Бывает, что услуги оказываются поставщиком непрерывно в течение длительного срока (дольше одного налогового периода). К таким могут относиться, например, услуги аренды помещений или сервисного обслуживания техники. В таких ситуациях, если получателем не вносилась предоплата, поставщик должен выставить ему с/ф не позднее 5 календарных дней со дня окончания квартала. Однако Минфин также допускает в подобных случаях выставление с/ф на услуги, предоставленные поставщиком в течение календарного месяца, ежемесячно. В таком режиме счета-фактуры обычно выставляют в последний календарный день месяца.

Особенности оформления счета-фактуры на услуги

В пункте 5 статьи 169 НК РФ перечислены все данные, которые необходимо вносить в счет-фактуру. Обратим внимание на нюансы, важные при заполнении этого документа поставщиком услуг для их получателя.

- В строках 2а и 2б (наименование грузоотправителя и грузополучателя) ставятся прочерки. Наименования организаций указывать не нужно. Постановление Правительства РФ от 26.12.2011 № 1137 (пункт 1 раздела 2 приложения 1) объясняет это тем, что в данной ситуации отгрузка каких-либо товаров не производится.

- Единица измерения услуг (столбцы 2 и 2а в табличной части документа) должна быть указана в соответствии с Общероссийским классификатором единиц измерения. Если по данному классификатору определить единицу измерения оказанной услуги невозможно или затруднительно, в соответствующих столбцах таблицы допустимо поставить прочерки.

- В столбце 6 табличной части указывают «Без акциза», т. к. требования по акцизам в отношении услуг в российском законодательстве отсутствуют.

- В столбце 1а табличной части документа указывают наименование услуги строго в той формулировке, что была использована в договоре на ее оказание, заключенном между поставщиком и получателем.

Образец заполнения счета-фактуры на услуги подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите к образцу документа.

Скачать образец в «КонсультантПлюс»

В остальном с/ф на оказанные услуги оформляется по общим правилам.

О нюансах заполнения счета-фактуры подробно рассказали эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Авансовый счет-фактура на услуги – особенности оформления

Оформление счета-фактуры на услуги, полученные с предоплатой, имеет ряд особенностей.

- Если договор между поставщиком услуги и ее получателем еще не подписан, но получатель уже внес предоплату, наименование услуги в с/ф можно приводить в обобщенной формулировке.

- Если предоплата была получена поставщиком услуг в денежной форме, в с/ф обязательно указывают номер документа, подтверждающего ее получение.

- Если предоплата поступила в неденежной форме, в соответствующей графе с/ф ставится прочерк.

- Если услуги еще не начали оказываться, их характеристики в счете-фактуре (стоимость, объем, единицы измерения) можно не указывать.

- Ставка НДС, в соответствии с требованиями пункта 4 статьи 164 НК РФ, должна указываться в формате 5/105, 7/107, 10/110 или 20/120.

Если предоплата получена по договору, предполагающему предоставление услуг в несколько этапов, в разные сроки, суммы оплаты в отдельные позиции не выделяют.

Итоги

Счета-фактуры на оказанные услуги выставляет поставщик услуги ее получателю. Для всех плательщиков НДС эта процедура является необходимой. В общем случае выставление с/ф должно происходить в течение 5 календарных дней с момента предоставления услуги или получения предоплаты за нее. Счета-фактуры данного типа заполняются по общим правилам, но некоторые реквизиты в них могут быть опущены.