Налоговый регистр по НДФЛ

Налоговый регистр по НДФЛ в 2025 году

Налоговый регистр по НДФЛ, как и ранее, самостоятельно разрабатывают налоговые агенты, так как типовой формы для него не установлено. Налоговые агенты в этом случае – работодатели, которые удерживают с заработка сотрудников НДФЛ. Далее разработку закрепляют (утверждают) в учетной политике.

Наниматели обязаны вести регистр по каждому сотруднику. Данная обязанность установлена ст. 230 НК. В документе указывают данные организации, отображают размер, виды доходов, которые выплачены, сведения по расходам, вычетам. За отсутствие регистра штрафуют.

Правила формирования, хранения регистров налогового учета по НДФЛ 2025 с учетом последних изменений

1. Документ разрешается формировать как электронно, так и на бумаге (единой формы законодательство не устанавливает). Если он подписан электронной подписью (ЭП), его можно не распечатывать и хранить электронно. При отсутствии ЭП документ распечатывают, подписывают вручную, хранят на бумаге (5 лет). Распечатывать следует так, как предписано учетной политикой: обычно один раз за календарный год (налоговый период), но можно и помесячно, поквартально. По требованию ИФНС распечатывают, соответственно, когда требуется.

2. Заполняют регистры каждый месяц нарастающим итогом (с самого начала года), включая обязательные сведения, предусмотренные п. 1. ст. 230 НК. Для этого берут и анализируют данные из первичной документации за соответствующий календарный год.

3. Отображению подлежат доходы, которые наниматель перечислил сотрудникам по трудовым, авторским договорам, ГПД. Причем вне зависимости от налогооблагаемой ставки.

4. Информацию в регистре налогового учета по НДФЛ указывают в формате, чтобы было удобно заполнять форму 6-НДФЛ, а именно:

- доходы, вычеты – в рублевых, копеечных суммах;

- НДФЛ – целыми рублями, отбрасывая суммы меньше 50 коп. и округляя суммы от 50 коп. до целого рубля;

- инвалютные суммы переводят в рубли согласно курсу ЦБ на текущий момент.

5. С 2023 г. налоги нужно платить путем перечисления одной суммы на ЕНС (через ЕНП) до 28 числа текущего месяца, а также до 5 числа после отчетного месяца.

ВАЖНО! Изменения с 2023 г.: ввиду всеобщего применения ЕНС из регистра исключили реквизиты платежки, оформляемой на уплату налога, и дату его уплаты!

Регистры по НДФЛ в 1с 8.3 где найти?

Регистр ндфл в 1с 8.3 ЗУП, а также в 1С бухгалтерия, можно найти в справочнике «Сотрудники». Далее кликаем на кнопку «Печать» и выбираем «Регистр налогового учета по НДФЛ».

Обратите внимание: в 1С 8.3 бухгалтерия регистр НДФЛ (отчет!) предусматривает отображение доходов из объединенной налоговой базы в таблице к разделу 4:

Обратите внимание: в 1С 8.3 бухгалтерия регистр НДФЛ (отчет!) предусматривает отображение доходов из объединенной налоговой базы в таблице к разделу 4:

Как разработать регистр налогового учета по НДФЛ 2025 самостоятельно

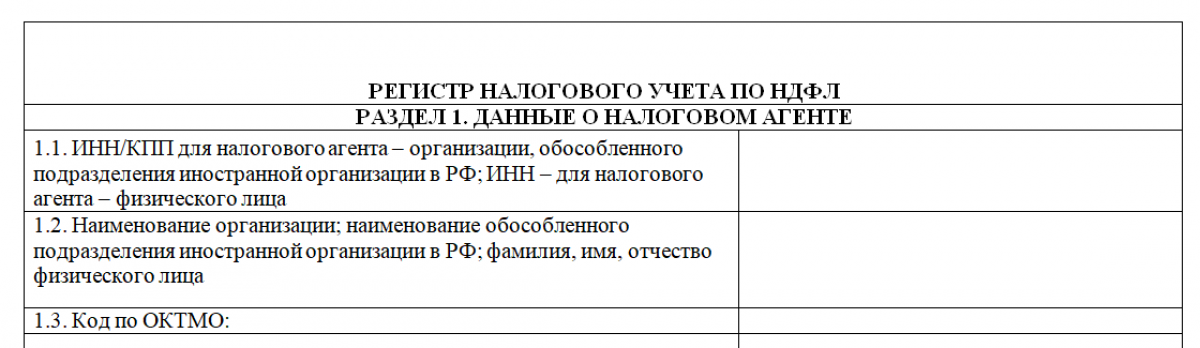

Разрабатывая собственную форму регистра учета НДФЛ, нужно предусмотреть включение обязательной информации (применительно ко ст. 230 НК). За основу можно взять форму некогда используемой налоговой карточки 1-НДФЛ из Приказа МНС № БГ-3-08/379 в послед. ред. от 30.10.2001:

Скачать бланк формы 1-НДФЛ

Скачать бланк формы 1-НДФЛЕе можно изменить, дополнить, подстроив структуру и содержание под требования ФНС. Варианты для разработки: отдельные бланки для каждого вида доходов либо один бланк (регистра) для всех доходов.

Разработанный налоговый регистр по НДФЛ 2025 нужно оптимально систематизировать с учетом специфики налогового агента. Бланк должен легко заполняться и позволять без трудностей находить любые данные.

Обратите внимание! С 2025 года применяется прогрессивная ставка НДФЛ.

Как применять ставки НДФЛ и прогрессивную шкалу, узнайте в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

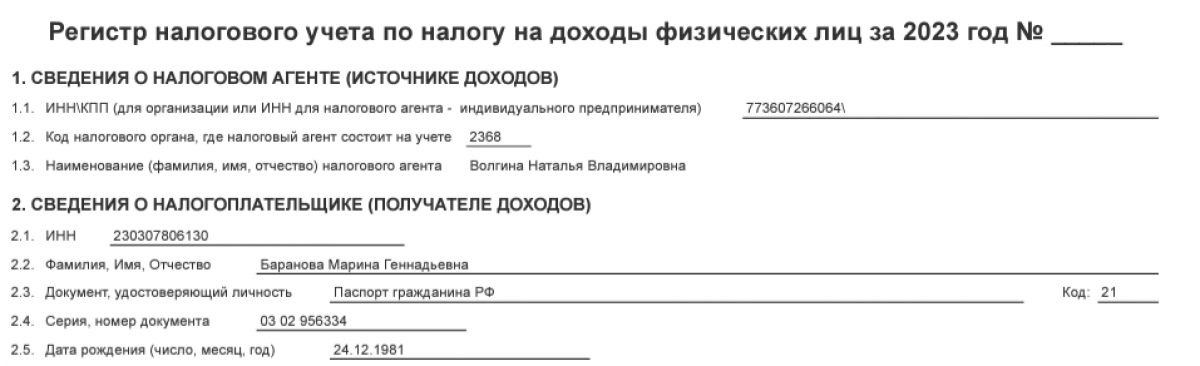

Обязательные сведения в регистре НДФЛ по ст. 230 НК

- личные данные сотрудника: ФИО, ИНН, паспортные данные, налоговый статус (резидент либо нет);

Как определить статус налогоплательщика в целях исчисления НДФЛ, подробно разъяснили эксперты «КонсультантПлюс». /Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

- информация о перечисленных доходах: вид, код, размер, дата получения;

- информация о вычетах: вид, код, размер, а также суммы и расходы, на которые снижается НДФЛ;

- размер, когда удержан НДФЛ.

Дополнительные сведения

Отдельной таблицей можно выделить данные тех лиц, у которых периодически меняется налоговый статус резидента. Это могут быть иностранцы и россияне, часто выезжающие за пределы России.

Можно также отображать доходы физлиц (не ИП) от продажи активов и дополнительно предусмотреть указание: данных налогового агента, доходов с предыдущей работы для работников, трудоустроенных не с начала года, проч. информацию.

Что не нужно включать в регистр по НДФЛ

- доходы, с которых не удерживают, не платят НДФЛ (кроме тех, которые высвобождаются от налога с учетом нормы);

- доходы от продажи имущества физлица (здесь физлицо самостоятельно рассчитывает, платит налог);

- доходы самозанятого лица на НПД, частнопрактикующего лица и ИП.

ВАЖНО! Доходы физлица, облагаемые НДФЛ отчасти, отображают в налоговом регистре по НДФЛ полностью!

Систематизация регистра по принципу 6-НДФЛ (КНД 1151100)

- Название, реквизиты налогового агента.

- Личные данные сотрудника.

- Доходы.

- Вычеты.

- НДФЛ.

- Фиксированные авансы, выплаченные сотрудникам-иностранцам.

- Налог на прибыль организаций к зачету.

Скачать бланк налогового регистра по НДФЛ 2024 можно в начале данной статьи.

Образец налогового регистра по НДФЛ 2024 год можно скачать бесплатно, кликнув по картинке ниже

Скачать образец регистра по НДФЛ

Штраф за отсутствие НДФЛ регистра

По ст. 120, 216 НК штрафуют на 10 тыс. р. при отсутствии регистра за год и на 30 тыс. р. если он отсутствует уже больше года.

За заниженную базу НДФД из-за отсутствия регистра штрафуют по п. 3 ст. 120 НК. Размер штрафа определяется как 20% от неуплаченного налога (минимум 40 тыс. р.). За неуплату НДФЛ (неполную уплату) налагают санкции по ст. 123 НК (20% от неуплаты).

За нарушение сроков подачи регистров по требованию ИФНС взимают по 200 р. за каждый не представленный документ. Ответственность за это предусматривает пп. 4 п. 3 ст. 24, п. 4 ст. 93, п. 1 ст. 126 НК.

Возможные штрафы для должностных лиц: 300 – 500 р. (применительно к ст. 2.4, ст. 15.6 КоАП).

Итоги

- С 2023 г. в регистр НДФЛ не нужно включать реквизиты платежки по уплате НДФЛ и дату платежа. При его разработке следует выполнять требования ст. 230 НК, можно использовать форму карточки по учету доходов и подоходного налога 1-НДФЛ.

- Электронный регистр, подписанный ЭП, не подлежит распечатке и хранится электронно. Если ЭП нет, его распечатывают, заверяют подписью и хранят на бумаге. Срок хранения – 5 лет.

- За отсутствие регистров учета НДФЛ привлекают к ответственности по ст. 120 и ст. 122 НК, а также по ст. 15.6 КоАП.