Форма 1-предприятие: инструкция по заполнению

Кто и когда сдает форму №1-предприятие?

Отчет подают все российские организации, за исключением субъектов малого предпринимательства, включенных в реестр МСП, а также, государственных и муниципальных учреждений, страховщиков и банков.

Вопрос по теме: Какие отчеты сдают в статистику малые предприятия? ПодробнееКроме того, форму № 1-предприятие не подают в Росстат:

.jpg)

Некоммерческие организации тоже обязаны отчитаться по форме №1-предприятие, если производили товары, выполняли работы или оказывали услуги.

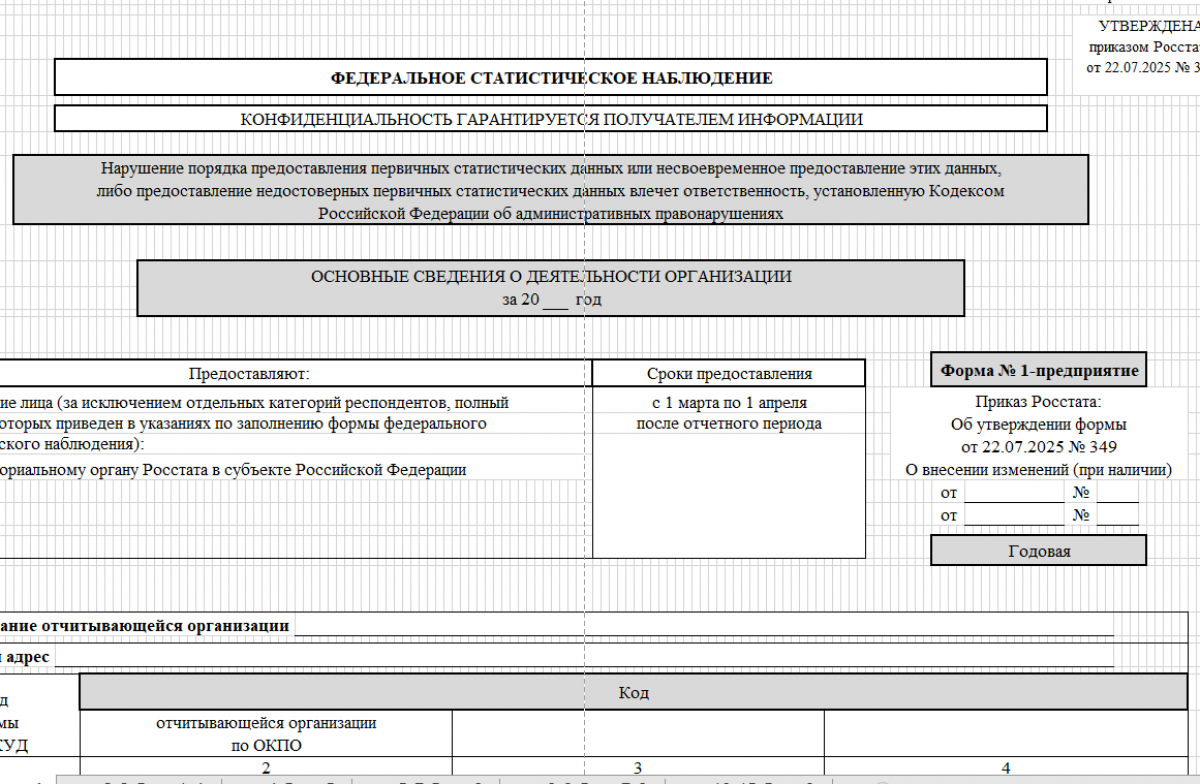

Форма № 1-предприятие (ОКУД 0601009) утверждена приказом Росстата от 22.07.2025 N 349. Отчет подается в Росстат по итогам отчетного года — с 1 марта по 15 апреля.

В форме № 1-предприятие мы показываем Росстату, чем занимались в отчетном периоде: сколько и чего произвели за год и какие расходы понесли.

Однако, если предприятие ничего не выпускало в течение всего отчетного года, то в разделе 5 в строке 525 поставьте "0" и заполните титульник формы 1-предприятие, разделы 1-4 и реквизиты в конце формы.

.jpg)

За нарушение сроков подачи или предоставление ложных сведений в органы статистики по форме №1-предприятие предусмотрен административный штраф (ст. 13.19 КоАП РФ): на должностное лицо — от 10 до 20 тыс. руб., на предприятие — от 20 до 70 тыс. руб.

Возможно ли привлечение к ответственности за непредставление нулевой статистической отчетности и информационного письма об отсутствии показателей в Росстат? Ответ на этот вопрос есть в «КонсультантПлюс». Получте пробный демодоступ к системе К+ и бесплатно переходите в материал.

Шаг 1 — Общие сведения о предприятии (титульный лист, раздел 1)

На первой странице формы поставьте год, за который отчитываетесь. Впишите полное название организации, а в скобках — краткое. В поле для почтового адреса укажите индекс, субъект РФ (область, республика, край) и адрес предприятия, указанный в ЕГРЮЛ. Если он не совпадает с реальным местонахождением, то указывайте адрес, по которому фактически работаете. В графе 2 кодовой части листа поставьте код по ОКПО.

Первый раздел представляет собой одну графу 101, в которой требуется указать дату начала хозяйственной деятельности. Если вновь созданная компания не начала указанную деятельность, то в графах 1, 2, 3 строки 101 прописывается значение "0"..jpg)

Шаг 2 — Сведения об уставном капитале и структура организации (раздел 2, 3, 4)

Раздел 2 отражает уставный капитал и его распределение по долям между учредителями (акционерами). В строку 201 поставьте общую сумму уставного (складочного) капитала организации на конец отчетного года, а по строкам 202–210 распишите, кто и какой его частью владеет (в тысячах рублей). Например, если уставный капитал ООО составляет 10 000 руб. и его участниками являются учредители — физлица, то потребуется заполнить только строки 201 и 209.

После таблицы ответьте на вопрос: есть ли в вашем уставном капитале доли иностранных компаний? Если да, то уважите значение "1", а если нет — то "0".

.jpg) Организациям, имеющим иностранный капитал, придется заполнить раздел 3. По строке 301 нужно показать общую сумму взносов (вкладов) иностранных юрлиц и физлиц — выделить ее из общей суммы уставного капитала организации, указанной в строке 201.

Организациям, имеющим иностранный капитал, придется заполнить раздел 3. По строке 301 нужно показать общую сумму взносов (вкладов) иностранных юрлиц и физлиц — выделить ее из общей суммы уставного капитала организации, указанной в строке 201.

В строке 302 нужно прописать данные по каждой стране-партнеру:

- графа А — название страны;

- графа В — не заполняется.

.jpg)

Те компании, у которых иностранного капитала нет (указали в строке 211 значение "0"), эту таблицу пропускают и сразу переходят к разделу 4.

В разделе 4 показываем структуру своего предприятия — подразделения и филиалы. По строке 401 в графе 1 указываем число подразделений (включая головное), а в графе 2 — филиалов. Если есть «обособки» и филиалы в других регионах РФ, то аналогично показываем их количество по строке 402.

Если у компании подразделений нет вообще, то указываем только головное подразделение — в строке 401 ставим 1, а графу 2 не заполняем.

Под таблицей в строке 403 указываем количество дочерних обществ.

Шаг 3 — Информация о производстве товаров и услуг (раздел 5)

В пятом разделе будем показывать работу организации в отчетном году, то есть сколько и что она произвела (отгрузила), какие работы выполнила и услуги оказала. Согласно инструкции по заполнению суммы в форме №1-предприятие указываются в тысячах рублей.

По строке 501 отражаем весь оборот предприятия, а ниже (строка 502 + строка 507 + строка 512) показываем, из чего состоит эта сумма.

Представим, что наше предприятие занимается производством шоколада и сахаристых кондитерских изделий. Организация имеет филиал. Вид экономической деятельности филиала: торговля розничная кондитерскими изделиями в специализированных магазинах.

Оборот от реализации (без учета НДС) за 2023 г. в целом по организации составил 573 117 тыс. руб., в том числе от:

- Реализации произведенной продукции — 559 359 тыс. руб., из них 180 368 тыс. руб. — по продукции, отгруженной на экспорт.

- Реализации товаров, приобретенных для продажи в розницу филиалом, — 7 436 тыс. руб.

- Оптовой продажи сахара, приобретенного ранее для производства кондитерских изделий, — 6 322 тыс. руб.

.jpg)

Если выполняли строительные и научно-технические работы с привлечением субподрядчиков, то укажите стоимость таких работ по строкам 513 и 514.

Если в отчетном году вы произвели промышленную или сельскохозяйственную продукцию (рабочий, продуктивный и племенной скот, многолетние насаждения) для себя и зачислили ее в основные средства, то в строках 515 и 516 покажите их стоимость учета в составе основных средств, в бухгалтерской отчетности (без НДС).

В строке 517 отразите стоимость строительно-монтажных работ, выполненных своими силами и для себя (наладка оборудования, установка вентиляции и др.). Не включайте сюда работы, выполненные подрядными организациями, а также, работы, затраты по которым в бухучете учитываются на счетах затрат на производство.

Случаи безвозмездной передачи произведенной продукции или оказанных услуг другим лицам отражают в строке 518. Однако ,оценивают их по средней цене продажи таких же или аналогичных товаров (услуг), но не ниже фактической себестоимости.

.jpg)

Сельскохозяйственные предприятия, сами производящие продукты для своей деятельности, тоже должны показывать эту работу. Например, произведенное молоко и сено для молодняка или яйца на инкубацию относят по фактической стоимости в строку 519.

По строке 520 вносятся сведения о стоимости с/х продукции собственного производства (по фактической себестоимости), переданной своим несельскохозяйственным подразделениям для дальнейшей переработки. Например, это может быть зерно, переданное на мельницу для производства муки, или молоко-сырец, переданный для переработки цеху по производству молочных продуктов.

Аналогично отражают материалы собственного и стороннего производства строительно-монтажные предприятия (строки 521, 522).

Если в отчетном году получили субсидию из бюджета, связанную с производством (финансирование текущих расходов, возмещение убытков и др.) или иные бюджетные ассигнования (в частности, субсидии на компенсацию части затрат по колесным транспортным средствам), то ее показывают в строке 523, 524, 527 соответственно.

В конце раздела (525) указываем количество месяцев, на протяжении которых производили продукцию, оказывали услуги и выполняли работы. Обратите внимание, что даже, когда в месяце полностью отработан только 1 рабочий день, то его тоже учитывают, как полный. Однако, если в отчетном году организация не осуществляла никакой деятельности, то указывают значение "0".

По строке 526 отражают сумму экспортных (вывозных) таможенных пошлин, подлежащих уплате за отчетный год.

Шаг 4 — Расходы на производство и продажу (раздел 6)

Шестой раздел статистической формы №1-предприятие — самый объемный. В нем показывают расходы предприятия на производство и продажу товаров, работ, услуг (в тысячах рублей).

Формирование показателей раздела 6 формы и отражение этих показателей по соответствующим строкам формы осуществляется на основании данных первичного бухучета.

Первым делом указываем расходы, которые понесли в связи с покупкой товаров для последующей перепродажи, независимо от того, продали их или нет. Если в разделе 5 мы показывали сумму, которую выручили за такие товары, то сейчас показываем, сколько потратили на их приобретение по фактической покупной стоимости, без НДС, акцизов и аналогичных обязательных платежей (строки 601–605).

Если изначально покупали товары для перепродажи, но использовали в своем производстве или при реализации, то их стоимость по строкам 601, а также, по строке 606 не отражаем. Такие суммы пойдут в 610, 627 и 629-ю строки.

По строкам 606–609 показываем остатки товаров, закупленных для перепродажи на начало и конец года — по стоимости приобретения.

.jpg)

Далее показываем расходы, которые понесли в связи с приобретением сырья (материалов, покупных полуфабрикатов, запчастей и др.) для производства своей продукции и ее продажи (строки 610–615). По строкам 616–625 отражаем стоимость топлива, газа, электро- и теплоэнергии, а также, воды для нужд организации.

В строке 626 показывают расходы на рекультивацию земель, учитываемые на Дебете счетов затрат 20, 23..jpg)

Если на складе осталось сырье (материалы, покупные полуфабрикаты, запчасти, тара и др.) и топливо, предназначенные для производства, то их остатки необходимо отразить по строкам 627–630 на начало и конец отчетного года — по фактической себестоимости их приобретения.

Если в отчетном году производственное сырье (материалы, комплектующие изделия, топливо, покупные полуфабрикаты) было передано безвозмездно или в счет вклада в уставный капитал других организаций, то покупную стоимость таких запасов нужно отразить в строке 631.

Если сырье, материалы, топливо, комплектующие изделия, тара и иные материальные ценности, приобретенные для производства продукции, были проданы без переработки (обработки, использования), то их покупную стоимость указывают в строке 632.

Расходы по оплате труда, страховых взносов и больничных показываем по строкам 633–636. Амортизацию основных средств и НМА отражаем по строкам 637, 638.

.jpg)

Если брали в аренду (лизинг) оборудование, транспортные средства или недвижимость, то по строкам 639–645 покажите платежи, учтенные по дебету счетов 20, 23, (25, 26), 44, 96. Платежи по обязательному и добровольному страхованию показывают по строкам 646–648.

К представительским расходам (строка 649) относят затраты на прием (обслуживание, обеды, обеспечение транспортным средством, культурную программу, услуги переводчика) представителей других организаций, прибывших на переговоры, заседания и др.

В строке 650 отражают суточные, подъемные, полевое довольствие, расходы по оформлению и выдаче виз, паспортов, приглашений и иных аналогичных документов, то есть расходы, учитываемые на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счета 71..jpg)

В строки 651–655 вносим суммы налогов и сборов, включаемых в себестоимость продукции (работ, услуг).

В строке 651 не указываются налоги, начисляемые исходя из финансовых результатов деятельности компании (налог на прибыль, налог на игорный бизнес, ЕСХН, налог на УСН).

По строке 656 отражают плату за заготавливаемую древесину, отнесенную на производственные затраты, то есть сумму, учтенную на Дебете счетов затрат 20 (23, 25, 26, 29).

По строке 657 показывают платежи за работы (услуги) сторонних организаций и ИП, включенные в производственные расходы. Виды услуг расшифровываются в разделе 7.

В строке 658 приводят расходы, связанные с производством и реализацией, но не перечисленные в строках 601, 610, 616, 621, 625, 626, 633, 635 - 639, 646, 648 - 651, 656, 657 (например, платежи за право использования результатов интеллектуальной собственности).

Подводим итоги по всем производственным затратам отчетного периода в строке 659: складываем значения строк 610, 616, 621, 625, 626, 627, 629, 633, 635, 636, 637, 638, 639, 646, 648, 649, 650, 651, 656, 657, 658 и вычитаем показатели строк 628, 630, 631, 632.

Давальческое переработанное неоплачиваемое сырье отражают по строке 660, а переданное другим лицам для переработки — по строке 661..jpg)

В конце раздела (строки 662–663) приводим начальные и конечные остатки по фактической производственной себестоимости своей промышленной готовой продукции.

В строка 664, 665 указывается фактическая стоимость поголовья на начало и конец года.

По строкам 666, 667 прописываются сведения о остатках готовой продукции растениеводства, продукции животноводства (молоко, яйца, шерсть, шкурки зверей, мед, воск, коконы, эмбрионы животных-доноров и иная продукция) собственного производства, а также, продукции, закупленной у населения по договорам и принятой для реализации (сальдо счета 43). Продукция, зачисленная в производственные запасы, не указывается по данной строке, а указывается по строке 519.

По строкам 668, 669 указываются данные об остатках незавершенного производства (невыполненных работ, услуг), полуфабрикатов, инструментов и приспособлений собственной выработки, или стоимость продукции, не прошедшей всех стадий обработки (сумма Дебетовых остатков счетов 20, 21, 23, 29).

Сумма НДС, причитающаяся от покупателей за проданные им товары, выполненные работы и оказанные услуги, отражаем в строке 670 (дебет субсчета 90.3).

.jpg) Шаг 5 — Расходы по оплате отдельных видов работ сторонних организаций (раздел 7)

Шаг 5 — Расходы по оплате отдельных видов работ сторонних организаций (раздел 7)

В разделе 7 даем расшифровку расходов по оплате работ и услуг, отраженных в строке 657. В строках 701–710 показываем оплату услуг по доставке грузов различными видами транспорта, за исключением расходов, указанных по строке 613..jpg)

По строке 711 стоимость ремонтных работ отражают только организации - заказчики. Генеральные подрядчики показывают выполненные работы по строке 513.

В строке 711 не учитывают расходы на строительство объектов основных средств, учитываемые на счете 08.

По строке 712 отражают стоимость услуг по бурению (разведка, пробы), а также, отбор образцов породы. По строке 713 показывают стоимость сельскохозяйственных услуг по выращиванию культур, защите растений от вредителей и болезней, эксплуатации оросительных и осушительных систем, содержанию животных (кроме ветеринарных) и др.

Ниже в разделе 7 формы № 1-предприятие показываем оплату прочих производственных услуг, в которые входит передача и распределение электро-, теплоэнергии, распределение газа, переработка давальческого сырья, проведение геологоразведочных работ (строки 714–719)..jpg)

В строке 720 указываем оплату гостиниц для работников. Обслуживание в барах и ресторанах, обслуживание в номере, а также, расходы за пользование культурно-оздоровительными объектами сюда не входят.

По строкам 721–723 отражаем стоимость проездных билетов, купленных для работников, а также, услуги по транспортировке работников к месту работы и обратно разными видами транспорта.

Ниже по строкам 724–737 отражаем остальные услуги, полученные от сторонних предприятий и ИП. Это могут быть почта, связь, юридические консультации, аудит, реклама, подбор персонала, геодезия, охрана, обучение, утилизация отходов и др.

Шаг 6 — Виды деятельности (раздел 8, 9)

В разделе 8 показывают виды экономической деятельности, которыми занимались в отчетном году. В строке 801 по всему предприятию покажем:

- среднюю численность работников, включая внешних совместителей и исполнителей по гражданско-правовым договорам (графа 1);

- фонд начисленной зарплаты (графа 2);

- оборот за отчетный год (графа 3).

Обратите внимание, что данные строки 801 графы 3 должны быть равны показателю строки 501.

Ниже предстоит разбить приведенные показатели (графа 1–3) по видам экономической деятельности (ВЭД), которыми занималась организация, согласно перечню ВЭД, приведенному в приложении к указаниям, утв. приказом Росстата от 25.01.2024 № 29. Если заполняли строку 507, то в строке 802 должен быть выделен соответствующий код по ОКВЭД.

В графе А строки 802 укажем название вида деятельности, а в графе В — его код по ОКВЭД-2. В графах 1–3 пропишем показатели по этому виду деятельности. Сумма данных по видам деятельности из строки 802 должна быть равной показателю в строке 801..jpg) Если в отчетном году привлекали работников из других организаций или предоставляли своих работников другим предприятиям по договору предоставления персонала, то в строках 803 и 804 укажите среднюю численность таких работников.

Если в отчетном году привлекали работников из других организаций или предоставляли своих работников другим предприятиям по договору предоставления персонала, то в строках 803 и 804 укажите среднюю численность таких работников.

Если у предприятия есть два и более обособленных подразделений (показатель строки 401 графы 1 > 1), то предстоить заполнить еще и раздел 9. Здесь приводят название и почтовые адреса каждого подразделения, включая головное.

Сначала заполняют таблицу по головному подразделению. В строке 901 указывают общий показатель по головному подразделению, в строке 902 — в разбивке по каждому виду деятельности. В графе А прописывают наименование вида деятельности, в графе В — его код по ОКВЭД-2, в графах 1–3 среднюю численность работников, фонд начисленной зарплаты и оборот за отчетный год. Аналогично заполняют таблицу для каждого структурного подразделения (строка 903).

Обратите внимание, что количество структурных подразделений, перечисленных в разделе 9, включая головное, должно быть равным строке 401 (графа 1). Если в этой строке указано только головное подразделение (стоит единица), то раздел 9 оставляют пустым..jpg)

.jpg)

Итоги

Статистический отчет по форме №1-предприятие заполняет каждая организация, за исключением представителей малого бизнеса, бюджетной, страховой и кредитно-финансовой сферы и некоторых иных компаний. Форма подается по итогам отчетного года — с 1 марта по 15 апреля. За непредставление отчета, нарушение сроков или подачу недостоверных сведений на организацию может быть наложен штраф в размере до 70 тыс. руб.