Причины для ухода с УСН

Компании, ИП могут поменять систему налогообложения с упрощенной на иную:

-

самостоятельно, по воле самих налогоплательщиков (например, если для заключения госконтрактов или для работы с контрагентами важнее быть на ОСНО);

-

в силу требований НК РФ.

-

ИП решил перейти на налог на профессиональный доход (налог для самозанятых). В письме от 26 декабря 2018 г. № СД-4-3/25577@ налоговики разъясняли, что в течение месяца с момента перехода на «самозанятый» налог, необходимо подать уведомление о прекращении применения УСН.

Регулирует порядок отказа от УСН ст. 346.13 НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней при добровольной смене УСН (уведомление подается с 1 по 15 января следующего года), перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право.

Если вы утратили право на применение УСН, то вновь перейти на нее можно с начала нового налогового периода, но не раньше, чем через год после утраты права на спецрежим.

Обязательная смена режима

Статья по теме: Лимиты по УСН на 2025 год Лимит УСН на 2025 отчетный год увеличен. И коэффициент-дефлятор тут ни при чем, т.к. налоговики увеличили базовый порог всех лимитов УСН. Рассмотрим, превышение каких показателей приведёт к слету с упрощенки. ПодробнееВ 2026 году сообщить налоговикам о невозможности дальнейшего применения УСН налогоплательщик обязан, когда:

-

Доходы превысили лимит, указанный в налоговом законодательстве (490,5 миллионов рублей = 450 х Коэффициент-дефлятор 1,09).

-

Средняя численность работников в компании/у ИП, превысила 130 человек.

-

Балансовая стоимость основных средств стала больше, чем 218 миллионов рублей (200 х Коэффициент-дефлятор 1,09).

-

Произошло открытие филиала (в компании).

-

Доля участия других компаний стала более 25%. Это ограничение не касается:

– НКО, в том числе предприятий потребкооперации, а также хозобществ, единственными учредителями которых являются потребительские общества и их союзы;

– фирм, состоящих на 100 % из вкладов общественных организаций инвалидов при среднесписочной численности инвалидов не менее половины от всех сотрудников и их зарплаты не менее ¼ от всего фонда оплаты труда;

– хозобществ и хозпартнерств, учрежденных научными и образовательными организациями, основанных для внедрения практического применения результатов интеллектуальной деятельности или других научных разработок.

-

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить запрещенную подакцизную группу товаров).

То есть уведомить налоговиков потребуется, если нарушены условия для применения спецрежима, указанные в ст. 346.12 НК РФ. В этом случае в ИФНС нужно направить сообщение об утрате права на УСН по форме 26.2-2 (приказ ФНС № ММВ-7-3/829 от 02.11.2012). Организация/ИП считаются потерявшими право на УСН с 1-го числа квартала, когда было допущено нарушение.

Смена режима добровольно

В интересах компании (ИП) на другой режим УСН поменять самостоятельно вполне возможно, но сделать это разрешается только с начала следующего налогового периода, иначе говоря, с 1 января. На подачу уведомления о прекращении УСН (для перехода на другой режим) отводится 15 календарных дней. То есть срок добровольного отказа – до 15 января года, в котором происходит смена налогообложения. Поскольку нельзя сменить упрощенный режим в середине года по желанию руководства компании (ИП), опоздав с уведомлением, продолжать работу на УСН придется до начала следующего года. Уведомление в этом случае заполняется по форме 26.2-3 (утв. тем же приказом ФНС № ММВ-7-3/829).

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности. Подробнее об этой форме мы расскажем далее.

Статья по теме: УСН в 2026 году: изменения Какие изменения по применению УСН учесть в 2026 году, последние актуальные новости, разберем в статье. Они касаются, прежде всего, порядка уплаты налогов, ставок, лимитов, сдачи декларации. ПодробнееКогда не требуется подавать уведомление 26.2-8

Не требуется подавать уведомление 26.2-8 «Уведомление о прекращении предпринимательской деятельности по УСН», если:

-

по «упрощенным» видам бизнеса планируется переход на другой спецрежим или ОСНО;

-

налогоплательщик «слетает» с упрощенного режима;

-

прекращается предпринимательская деятельность ИП/ликвидируется предприятие.

В случае полной остановки ведения всех видов деятельности и закрытия фирмы предприниматель/компания не обязаны подавать налоговикам установленную форму именно по УСН-деятельности, так как они направляют отдельное заявление о прекращении всей деятельности, на основании которого информация о закрытии вносится в госреестр.

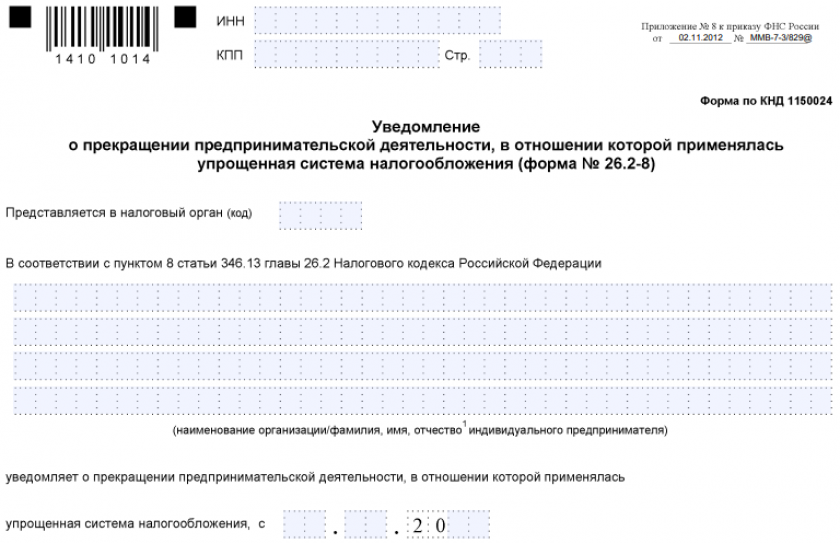

Форма уведомления 26.2-8

Для извещения налоговой инспекции о прекращении УСН-деятельности введено уведомление – специальная форма 26.2-8. Подается она в свою территориальную ИФНС.

Уведомление о прекращении УСН - 2026 (бланк можно найти ниже) применяется на основании приказа ФНС от 02.11.2012 № ММВ-7-3/829@ (приложение № 8).

Бланк по теме: Бланк формы 26.2-8

Бланк формы 26.2-8

Ниже мы приведем образец заполнения формы 26.2-8.

Уведомление 26.2-8: образец заполнения

Подать уведомление 26.2-8 в ИФНС можно любым из следующих способов:

- электронно, через личный кабинет на сайте ФНС;

- почтой ценным письмом с описью;

- при визите в ИФНС лично (уполномоченным лицом).

Кроме отметки о получении на втором экземпляре при подаче формы лично или направления квитанции при отправке через интернет, никаких других документов ИФНС в ответ не выдает. То есть подразумевается, что само предприятие (ИП) уведомляет фискальные органы о прекращении «упрощенных» видов деятельности (уведомительный характер), никакое предварительное решение налоговой при этом не требуется.

Образец заполнения формы 26.2-8

Образец заполнения уведомления о прекращении предпринимательской деятельности, в отношении которой применялась УСН, подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодступ. Это бесплатно.

Скачать образец заполнения уведомления в «КонсультантПлюс»

Скачать образец заполнения уведомления в «КонсультантПлюс»