УСН: кем может применяться

Статья по теме: Лимиты по УСН на 2025 год Лимит УСН на 2025 отчетный год увеличен. И коэффициент-дефлятор тут ни при чем, т.к. налоговики увеличили базовый порог всех лимитов УСН. Рассмотрим, превышение каких показателей приведёт к слету с упрощенки. ПодробнееСтатьей 346.12 НК РФ установлены критерии, соответствие которым дает право субъектам хозяйствования любой организационно-правовой формы применять «упрощенку» и уплачивать налоги по ставке, оптимальной для своего бизнеса (6% или 15%). Согласно данным законодательным нормам применять УСН с 1 января 2026 года могут субъекты предпринимательства, отвечающие таким требованиям:

-

при переходе на УСН с другого режима совокупный доход за 9 месяцев 2025 года, не должен превышать 337,5 млн руб. , а остаточная стоимость ОС - 200 млн руб. (эти лимиты именно при переходе на УСН касаются только организаций, ИП это не указывает в уведомлении о переходе на УСН);

-

максимально допустимый размер доли участия других юрлиц в компании - 25%;

-

компания не имеет филиалов;

-

средняя численность (фирмы или ИП) не превышает 130 человек;

-

ИП или фирма не применяет ЕСХН, не участвует в соглашении о разделе продукции;

-

деятельность предпринимателя или компании не попадает в ограничительный список, указанный в п. 3 ст. 346.12 НК РФ (перечень лиц, которые не могут перейти на УСН).

ВАЖНО! С 2026 года плательщики УСН обязаны уплачивать НДС при доходе свыше 20 млн руб. (за 2025 год, в течение 2026 года).

В каком порядке подать уведомление о переходе на УСН при создании организации или регистрации ИП, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Правила перехода на УСН

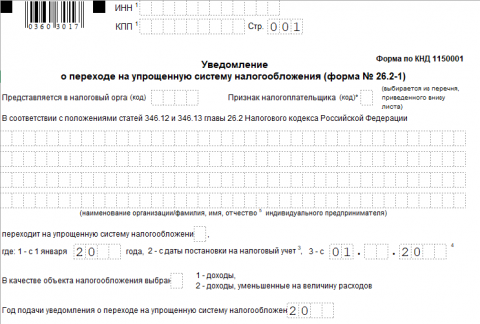

Бланк по теме: Форма 26-2-1: уведомление о переходе на УСН

Форма 26-2-1: уведомление о переходе на УСН

Предприятия и ИП, как вновь созданные, так и уже работающие, могут в установленном порядке сменить налоговый режим на «упрощенку», и самостоятельно выбрать применяемую налоговую ставку.

Для того, чтобы стать «упрощенцем» с даты начала ведения бизнеса, или перейти на УСН с другого режима с 1 января следующего года, необходимо подать уведомление рекомендованной формы № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829, приложение № 1).

Выбор УСН при регистрации ИП или ООО

Чтобы применять «упрощенку» сразу после создания фирмы или ИП, заявить о применении спец режима можно уже на этапе подачи документов на регистрацию субъекта. Причем, для предпринимателей и фирм, подающих заявление на УСН при регистрации, срок уведомления фискальных органов о применении налогового спецрежима имеет жесткие ограничения.

Заявление на УСН при регистрации ИП: сроки подачи

Регистрируя ИП, подать уведомление об УСН можно одновременно с общим пакетом документов, либо позднее, но до истечения 30 дней с даты постановки на учет в ИФНС.

Заявление на УСН при регистрации ООО: сроки подачи

Уведомление о применении УСН при регистрации организации можно подать непосредственно при подаче регистрационных документов, либо не позднее 30 дней с даты постановки на учет в налоговой.

ВНИМАНИЕ! Поскольку переход на «упрощенку» носит уведомительный характер, ожидать от налоговиков согласия на ее применение не нужно.

Как и кудать сдать заявление о переходе на УСН

Сдать заявление-уведомление о переходе на УСН необходимо непосредственно в ИФНС по месту регистрации ИП или ООО (п. 1 ст. 346.13 НК РФ).

Подать уведомление можно:

-

При личном обращении в налоговую инспекцию по месту регистрации.

-

В электронном виде, отправив уведомление по системе единого электронного документооборота, через оператора ЭДО (способ требует наличия квалифицированной электронной подписи).

- В личном кабинете ИП, юрлица на сайте ФНС.

-

Через почтового оператора, отправив уведомление в адрес инспекции ФНС заказным письмом с уведомлением.

-

Через полномочного представителя - уполномоченное лицо может воспользоваться любым из доступных способов подачи заявления (при этом потребуется доверенность).

Отметим, что сроки подачи заявления на УСН при регистрации ИП или ООО, отправленных через почтового оператора или с использование электронных систем (без личного присутствия), исчисляются с момента принятия почтового отправления оператором, то есть с даты отправки по почте, или принятия документа системой электронного документооборота.

Даже при полном соответствии требуемым критериям нарушение установленных сроков уведомления лишает ИП или ООО права на применение «упрощенки».

Итоги

Срок подачи заявления на УСН строго ограничен. При регистрации бизнеса его нужно подать в течение 30 дней с момента регистрации в ИФНС. В противном случае перейти на УСН можно лисшь с 1 января следующего года,