Декларация 3-НДФЛ при покупке квартиры

Несколько слов об имущественном вычете

Гражданин РФ, купивший участок, дом или квартиру, на часть потраченных средств может оформить имущественный вычет по НДФЛ. 3-НДФЛ в этом случае станет документом, подтверждающим право физлица на этот вычет.

Вычет применяется к затратам на:

- Покупку или строительство на территории РФ жилья или покупку земельного участка, предоставленного для ИЖС.

- Погашение процентов по целевым кредитам и займам, предоставленным физлицу непосредственно на строительство или покупку жилья либо приобретение земельного участка под ИЖС или на котором расположено покупаемое жилье.

- Уплату процентов по кредитам (займам), полученным от банков (организаций, если такие займы выданы заемщику, оказавшимся в сложной финансовой ситуации) в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение в РФ жилья, покупку земельных участков, предоставленных для ИЖС либо на которых расположено приобретаемое жилье.

Размер вычета ограничен «сверху». Вернуть можно 13 % от стоимости квартиры, но максимальный размер для расчета возврата НДФЛ – 2 млн руб. То есть, если квартира стоит 5 млн руб. или 8 млн руб., то вернуть в обоих случаях получится лишь 260 тыс. руб. (2 млн руб. × 13 %/100% = 260 тыс. руб.), но не более удержанного работодателем за год НДФЛ с зарплаты покупателя жилья.

Налогоплательщик имеет возможность еще и частично погасить проценты по целевым кредитам, взятым на покупку квартиры или дома. Здесь максимальный размер суммы, с которой считается возврат, несколько выше: 3 млн руб. Соответственно, «потолок» возможных к возврату средств по заёмным процентам – 390 тыс. руб. (3 млн руб. × 13 %/100% = 390 тыс. руб.).

Для получения возврата по 3-НДФЛ за квартиру в 2025 году должны выполняться следующие условия:

- жилье приобретено в 2024 году или же оно куплено ранее, но возврат за прошедшие отчетные периоды не «выбран» полностью;

- покупатель квартиры – налоговый резидент РФ в календарном году, то есть прожившиий в РФ не менее 183 календарных дней в этом году;

- приобретенное жилье располагается в пределах границ РФ;

- жилье приобретено за собственные средства (но в данном случае налоговый вычет не распространяется на средства материнского капитала, субсидию от государства) или в счет целевого кредита или займа — если вам предоставил квартиру работодатель или она досталась вам от государства, то на вычет по НДФЛ вы права не имеете;

- продавец квартиры и ее покупатель не являются близкими родственниками;

- заявитель оформлен собственником приобретенного жилья;

- в 2024 году заявитель имел доходы, с которых его работодателем был удержан и перечислен в бюджет НДФЛ;

- покупатель впервые реализует право на получение вычета при покупке жилья (либо он уже получал его ранее при приобретении объектов недвижимости, но использовал тогда не в полном объеме).

Налогоплательщик, находящийся в России не менее 183 дней в году, признается налоговым резидентом. Что касается нерезидентов, то следует учитывать, что в 2025 году НДФЛ в отношении их доходов исчисляется по прогрессивным ставкам.

Какие документы нужно приложить к 3-НДФЛ?

Декларацию 3-НДФЛ при покупке квартиры необходимо сопроводить следующей документацией:

- Документ, содержащий сведения о доходах заявителя за отчетный период – справка о доходах и суммах налога физлица, полученная от работодателя (по форме, заменившей 2-НДФЛ).

- Заявление на возврат НДФЛ с указанием реквизитов счета физлица, на который необходимо перечислить средства.

- Копии документов, удостоверяющих факт покупки жилья:

- договор купли-продажи;

- акт приема-передачи квартиры или дома;

- выписку ЕГРН или свидетельство о регистрации права собственности на недвижимость (что есть на руках);

-

платежные поручения, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца жилья.

Как получить имущественный вычет по НДФЛ при покупке жилья в долевую собственность? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ к системе и бесплатно переходите в материал.

Как получить вычет — возможные варианты

Физлицо, приобретшее в отчетном году квартиру, может реализовать свое право на возврат имущественного вычета двумя способами:

- получать возврат НДФЛ ежемесячно — в этом случае с его зарплаты налог не будет взиматься до тех пор, пока сотрудник не «выберет» весь положенный ему вычет;

- получать сумму за год разово, путем перечисления средств на указанный в заявлениии на возврат НДФЛ расчетный счет.

Какой из этих вариантов удобнее и выгоднее, решать только вам.

Как заполнить 3-НДФЛ — способы

Статья по теме: Как подать 3-НДФЛ онлайн в 2026 году Все больше налогоплательщиков отчитываются по 3-НДФЛ онлайн. Рассмотрим, какие способы электронной подачи декларации работают в 2026 году. ПодробнееЕсть несколько способов заполнения бланка 3-НДФЛ при покупке квартиры. Так:

- Можно подать онлайн на налоговый вычет — для этого нужно обратиться в ИФНС (с личным паспортом, свидетельством ИНН и документом о праве собственности) и завести личный кабинет налогоплательщика на сайте ФНС. После авторизации в ЛК налогоплательщика нужно на главной странице перейти в подраздел «Декларации» и нажать на «Подать декларацию» -> «Получить вычет» -> «Покупка недвижимости». По внесенным данным автоматически будет рассчитан налоговый вычет и проверена правильность заполнения декларации 3-НДФЛ.

- Помощь в оформлении налогового вычета могут оказать налоговые консультанты — они внесут информацию в нужные поля формы. Вам останется представить им необходимые для заполнения декларации документы и оплатить услуги специалистов.

- Можно оформить декларацию 3-НДФЛ и самостоятельно — в этом вам поможет представленная ниже инструкция.

3-НДФЛ при покупке квартиры: инструкция по заполнению

С 1 января 2025 года вступили в законную силу изменения в форме 3-НДФЛ. Новый бланк утвержден приказом ФНС от 19.09.2024 № ЕД-7-11/757@.Именно на нем необходимо представлять информацию в ИФНС (за 2024 год и последующие периоды), пока законом не будет определено иного.

Декларация 3-НДФЛ содержит много листов, но для возвращения вычета за квартиру нужно заполнить лишь 6 листов. Это:

- титульный лист;

- раздел 1 (сведения о налоге);

- приложение к разделу 1 (заявление на вычет);

- раздел 2 (расчет базы по налогу и суммы НДФЛ);

- приложение 1 (данные по доходам);

- приложения 7 (расчет вычета при приобретении жилья).

Внизу на соответствующих листах налоговой декларации потверждается достоверность и полнота указанных сведений. Это делается путем проставления заявителем своей подписи и даты оформления 3-НДФЛ.

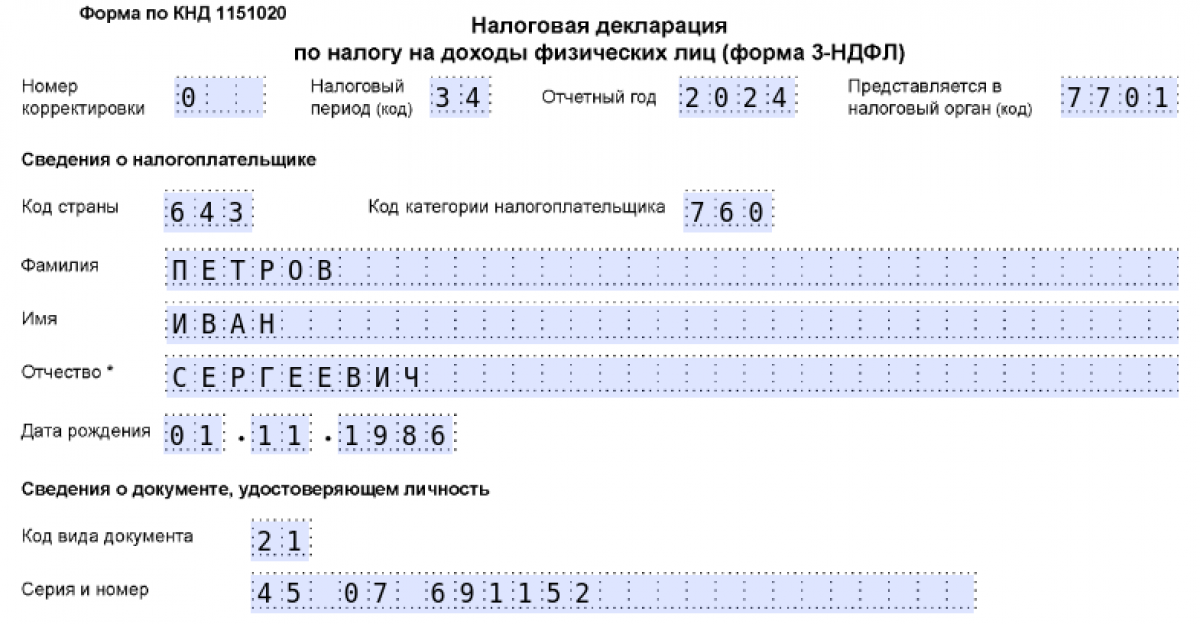

Правила заполнения декларации стали более понятными, если обратить внимание на образец. В нашем примере гражданин приобрел в 2024 году квартиру стоимостью 3 млн руб. За 2024 год он получил от работодателя зарплату в размере 937 215, 61 руб.

Титульный лист

В титульном листе 3-НДФЛ содержатся общие сведения о заявителе. Порядок заполнения этой части выглядит следующим образом:

- В верхней части страницы указывается ИНН физлица.

- Затем проставляется номер листа («001»).

- Указывается номер корректировки — если декларация представляется впервые, то в этом пункте ставим значение «0--». В случае подачи корректирующего отчета вписываем в поле номер соответствующего исправления («1--», «2--» и так далее).

- Указываем код налогового периода — в случае 3-НДФЛ при покупке квартиры это всегда год. Для него предусмотрен код «34».

- Вписываем отчетный год — в 2025 году подаются декларации за 2024 год.

- Вписываем 4-значный код инспекции ФНС, где прописан заявитель — соответственно, в этот территориальный орган и подается декларация 3-НДФЛ.

- Следующая часть предусмотрена для представления данных о заявителе — в пункте «Код страны» указываем значение «643» (РФ), в поле «Код категории налогоплательщика» — «760». Также, в этом подразделе прописываются Ф. И. О. претендента на вычет (заглавными буквами) и его дата рождения.

- Вписываем данные о документе, удостоверяющем личность заявителя — для граждан РФ это паспорт (код «21»). Здесь же указываются номер и серия паспорта.

- Прописывается статус налогоплательщика — для налоговых резидентов РФ, претендующих на налоговый вычет, это код «1».

- Вписывается номер действующего телефона, по которому сотрудники ИФНС могут связаться с заявителем при возникновении каких-либо вопросов.

- В следующем пункте проставляется значение «1», если заявитель подает декларацию самостоятельно, и «2» , если он делает это через представителя. Во втором случае дополнительно вносятся данные о доверенном лице;

- Подпись заявителя и дата оформления декларации.

В новой редакции декларации на титульном листе может быть указан номер записи ЕРН (Едином регистре населения). Если вписать его, то можно не отражать в отчете реквизиты паспорта и ИНН (письмо ФНС России от 28.01.2025 N БС-4-11/720@). Узнать ЕРН можно в Личном кабинете налогоплательщика (приказ ФНС России от 24.01.2025 № ЕД-7-8/43@).

Также, на титульном листе проставляется количество страниц декларации 3-НДФЛ и число листов прилагаемой к ней подтверждающей документации или их ксерокопий.

Персональные данные (дата рождения, код удостоверяющего личность документа, серия и номер паспорта) заявителя могут не указываться, если он прописывает в представляемой декларации 3-НДФЛ свой ИНН.

Раздел 1

Целесообразно начинать заполнять 3-НДФЛ с приложений, в которых производится расчет важных показателей. Однако, в статье мы приведем список подлежащих оформлению разделов по порядку.

В разделе 1 содержится информация о налоге. Заполняется он следующим образом.

- В верхней части листа указываются фамилия и инициалы заявителя.

- Указывается КБК по строке 020 — для нашего случая это код 18210102010011000110 (из перечня, утв. приказом Минфина РФ от 01.06.2023 № 80н).

- В строку 030 вносится ОКТМО (из справки о доходах и налоге физлица от своего работодателя) — также, этот код можно узнать на официальном сайте ФНС, если ввести соответствующий адрес своей прописки.

- По строке 040 — ноль.

- По строке 050 указывается сумма НДФЛ, подлежащая в 2025 году возврату из бюджета. Она рассчитывается в разделе 2. В нашем примере это 121 838 руб.

Приложение к разделу 1

По сути, это заявление, которое ранее нужно было заполнять отдельно. С 2022 года оно включено в саму форму 3-НДФЛ. Порядок его оформления выглядит так.

- В верхней части листа указываются фамилия и инициалы заявителя.

- По строке 010 указывается сумма НДФЛ к возврату. Она берется из строки 050 в разделе 1. В нашем случае это 121 838 руб.

- В строку 020 вносится БИК банка, на счет в котором будет перечислена сумма НДФЛ к возврату.

- По строке 030 указывается код счета: для депозитного — «07», а для текущего — «02».

- В строку 040 вносится номер счета (начинается с «408» и имеет 20 цифр).

Раздел 2

Здесь рассчитываются размеры налогового вычета и НДФЛ. Заполняется он следующим образом.

- В верхней части страницы прописываются фамилия и инициалы заявителя.

- В строку 001 вписывается код вида доходов — эти коды содержатся в Приложении 3 к Порядку заполнения декларации 3-НДФЛ. Обычно используется кодовое значение «10». Это доходы, полученные от работодателя и облагаемые по ставке 13 (15) %.

- Строка 010 предусмотрена для внесения в нее суммы годового дохода заявителя.

- В строке 030 указывается облагаемый годовой доход — как правило, он равен сумме из строки 010.

- В строку 040 вносится размер имущественного вычета на приобретение квартиры (за отчетный год).

- В строке 060 указывается налоговая база по НДФЛ (разницу между строкой 030 и 040).

- В строке 061 прописывается налоговая база, облагаемая по ставке 13% (062 — по ставке 15%).

- В строку 070 вносится общая сумма НДФЛ, начисленная к уплате (определяется как сумма значений произведения показателя строки 061 на 13% и произведения показателя строки 062 на 15%).

- В строке 080 указывается НДФЛ, удержанный работодателем заявителя за 2023 год — эта сумма берется из строки 080 Приложения к разделу 1.

- В строке 081 прописывается сумма удержанного работодателем НДФЛ по ставке 15% (при наличии).

- По строке 160 указывают общую сумму НДФЛ к возврату из бюджета в 2024 году (разницу строк 080 и 070).

Приложение 1

Здесь показываются суммы полученного заявителем дохода и начисленного на него налога за 2024 год. Порядок заполнения Приложения 1 выглядит так.

- Сверху указываются фамилия и инициалы заявителя.

- В строке 010 указывается код дохода — в нашем примере это кодовое значение «10», то есть доход от работодателя. облагаемый по ставке 13 %.

- Строка 020 в нашем примере не заполняется — она оформляется только в отношении кода вида дохода "25";

- По строке 030 вписывается ИНН работодателя.

- В строку 040 вносится его КПП (если это юрлицо, а не ИП).

- По строке 050 указывается ОКТМО работодателя — этот код можно узнать из справки о доходах и суммах налога физлица, полученной от нанимателя, или на сайте ФНС, если ввести соответствующий адрес организации нанимателя (прописки ИП).

- В строку 060 вписывается полное наименование организации или Ф. И. О. ИП, от которого заявитель получал доход в 2024 году.

- В строке 070 указывается сумма годового дохода, которая должна соответствовать сумме, фигурирующей в справке о доходе и суммах налога заявителя за год от работодателя.

- В строку 080 вписывается сумма НДФЛ, удержанного за 2024 год.

Приложение 7

Здесь производится расчет имущественного налогового вычета и приводятся сведения о приобретенном жилье. Раздел заполняется в следующем порядке.

- В верхней строке прописываются фамилия и инициалы претендента на вычет.

- В строке 010 проставляется код наименования объекта — он берется из Приложения 5 к Порядку заполнения декларации 3-НДФЛ. В нашем примере физлицо приобрело квартиру. Так что указываем в соответствующем поле значение «2».

- В строку 020 вносится код признака налогоплательщика — он берется из Приложения 6 к Порядку заполнения. В нашем примере заявитель является собственником квартиры. Значит, для него выбираем код «01».

- Строка 030 заполняется, если приобретается жилой дом. Значение «2» проставляется, если речь идет о покупке жилья, а «1» – если имеет место новое строительство.

- В строку 032 вносится кадастровый номер недвижимого имущества.

- В строке 033 пишется адрес жилья — данная строка может не заполняться при заполнении строки 032.

- В строку 040 вносится дата подписания акта передачи квартиры, если он составлялся.

- В строке 050 проставляется дата регистрации права собственности на жилье.

- В строке 070 указывается величина доли, если жилье было куплено в долевую собственность.

- В строке 080 показываются затраты на покупку квартиры — здесь указывается сумма, не превышающая установленный предел. Так, в нашем примере гражданин приобрел квартиру за 3 млн руб. Однако, в декларации по строке 080 он указал сумму 2 млн руб.

- По строке 090 указываются траты на оплату процентов по ипотечному кредиту, если жилье было приобретено на заемные средства.

- В строку 100 вносится величина уже «выбранного» в прошлых годах имущественного вычета. Такое возможно, если декларация подается повторно на квартиру, купленную не в 2024 году, а ранее. В иной ситуации здесь указывается ноль.

- По строке 110 указывается вычет по ипотечным процентам, который гражданин уже получил за прошедшие годы.

- В строках 120 и 121 указываются нули.

- В строку 140 вписывается налоговая база — это сумма годового дохода за минусом уже предоставленных в прошлых годах вычетов по НДФЛ. В данном случае указывается показатель строки 070 Приложения 1.

- В строке 150 указывают затраты на покупку квартиры — эта сумма не может быть больше суммы, указанной по строке 140.

- В строке 160 указываются документально подтвержденные расходы на уплату ипотечных процентов (при наличии).

- По строке 170 показывается остаток имущественного вычета, переходящий на следующий год — в нашем примере это разница значений строк 080 и 150 (то есть 1,2 млн руб. = 2 млн руб. - 800 тыс. руб.)), поскольку вычетом в предыдущих периодах покупатель квартиры не пользовался, ему не предоставлялся вычет работодателем либо в упрощенном порядке.

- По строке 180 указывается остаток вычета именно по процентам.

Сумма значений строк 150 и 170 не должна превышать предельного размера имущественного вычета.

Заполнить 3-НДФЛ за 2024 год можно в программе ФНС "Декларация". Образец заполнения представлен в начале статьи и ниже.

Скачать образец

Скачать образецЗаполнив 3-НДФЛ при покупке квартиры, официально работающее физлицо вправе получить достаточно солидную сумму имущественного вычета по НДФЛ. Для этого нужно лишь правильно оформить декларацию и вовремя сдать ее в ИФНС по месту регистрации.

Заполненную декларацию можно подать в ИФНС:

- В электронной форме — через портал Гослуслуг или ЛК налогоплательщика.

- Лично или через представителя — в ИФНС по месту прописки заявителя.

- Через МФЦ.

- Почтовым отправлением с описью вложения.

Итоги

Декларацию 3-НДФЛ при покупке жилья можно заполнить онлайн в личном кабинете налогоплательщика, в специальной программе от ФНС либо на бумаге, сдав декларацию в ФНС с копиями обязательных документов. В 2025 году декларацию нужно сдавать по обновленной форме.