От кого инспекция ждет РСВ за 1 квартал

Перечислим тех, кто по итогам 1 квартала 2026 г. обязан представить в инспекцию расчет по страховым взносам (РСВ):

.jpg)

Можно упростить процесс оформления РСВ за 1 квартал 2026 года, если вы нашли себя в этом списке, но выплат физлицам в январе ─ марте 2026 года не было. Подробнее об этом расскажем в одном из следующих разделов.

Новый бланк расчета: что изменилось

Бланк РСВ изменили, но по итогам 1 квартала 2026 года можно предоставить по одной из форм:

- Рекомендуемая форма (Приложение к письму ФНС от 22.12.2025 №БС-4-11/11504@) - обязаны использовать субъекты МСП, которые применяют пониженный тариф по взносам с новыми условиями с 2026 года, а также плательщики, указанные в п. 13.3 ст. 427 НК РФ

- Старая форма (утверждена приказом ФНС от 29.09.2022 №ЕД-7-11/878@, используется в ред. приказа от 13.09.2024 № ЕД-7-11/739@) - могут использовать все остальные.

Новая форма РСВ утверждена приказом ФНС России от 4 февраля 2026 года № ЕД-1-11/67@. Она вступает в силу 6 мая 2026 года. До того необходимо использовать рекомендуемую либо старую форму, если она подходит (письмо ФНС России от 17.03.2026 № БС-36-11/1984@).

Форма РСВ за 1 квартал 2026 года не должна вызвать затруднений при заполнении. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Бланк по теме: Расчет по страховым взносам с отчетности за 1 квартал 2026 года

Расчет по страховым взносам с отчетности за 1 квартал 2026 года

Бланк расчета по страховым взносам состоит из 4 разделов:

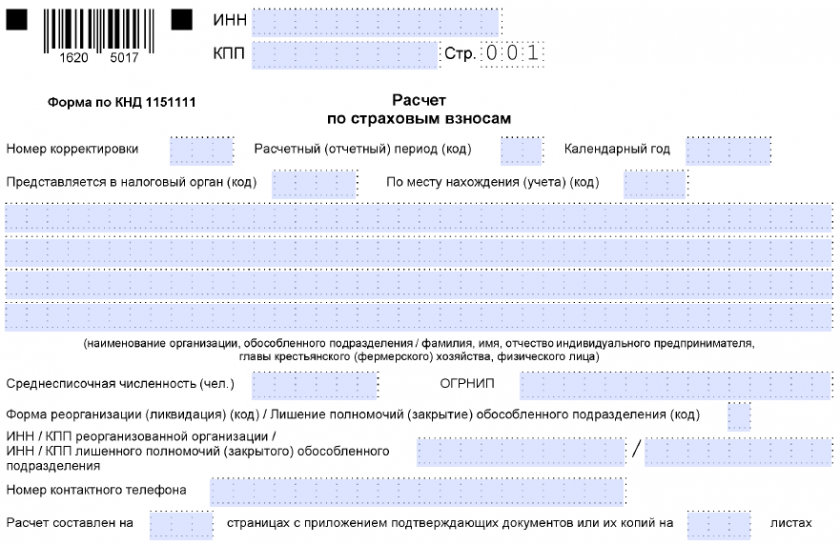

.jpg) В обновленной форме РСВ (в ред. приказа № ЕД-1-11/67@), в частности, изменились штрихкоды. Кроме того, в приложении 3.1 раздела 1 появилась возможность отражения данных плательщиками, указанными не только в п. 13.2, но и в п. 13.3 ст. 427 НК РФ. Именно в этом подразделе показывается расчет соответствия условиям применения единого пониженного тарифа страховых взносов. Это приложение заполняют субъекты МСП с основным видом деятельности (включенным в правительственный перечень, утвержденный распоряжением от 27.12.2025 № 4125-р), относящимся к обрабатывающим производствам и некоторым иным видам деятельности (например, к сфере образования).

В обновленной форме РСВ (в ред. приказа № ЕД-1-11/67@), в частности, изменились штрихкоды. Кроме того, в приложении 3.1 раздела 1 появилась возможность отражения данных плательщиками, указанными не только в п. 13.2, но и в п. 13.3 ст. 427 НК РФ. Именно в этом подразделе показывается расчет соответствия условиям применения единого пониженного тарифа страховых взносов. Это приложение заполняют субъекты МСП с основным видом деятельности (включенным в правительственный перечень, утвержденный распоряжением от 27.12.2025 № 4125-р), относящимся к обрабатывающим производствам и некоторым иным видам деятельности (например, к сфере образования).

В целом, остальные изменения разделов и подразделов РСВ незначительны. Но нужно учитывать также обновленные положения порядка заполнения формы. Так, начиная с отчетности за 1-й квартал 2026 года из правил исключены положения, предусматривающие указание кода тарифа 20, а также кодов категорий МС, ВЖМС, ВПМС работодателями в статусе МСП.

Какие разделы, подразделы и приложения включить в расчет

Не все листы и разделы РСВ требуют заполнения. Большинство работодателей сдают расчет в таком составе:

Вносить данные в остальные листы нужно только отдельным плательщикам (к примеру ─ тем, кто уплачивает взносы по доптарифу).

Вносить данные в остальные листы нужно только отдельным плательщикам (к примеру ─ тем, кто уплачивает взносы по доптарифу).

Еще проще оформить РСВ тем работодателям, которые не начисляли в январе-марте 2026 г. доходы физлицам. В этом случае в состав расчета достаточно включить:

Как заполнить расчет по страховым взносам за I квартал 2026 г., в том числе если выплаты физлицам превышают единую предельную величину базы для исчисления страховых взносов, а также как оформить нулевой РСВ, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе «КонсультантПлюс» и бесплатно переходите в Готовое решение.

С составом РСВ определились. Теперь уделим внимание отчетному сроку за 1 квартал 2026 года.

Отчетная дата для РСВ: будет ли перенос и выпишут ли штрафы

Срок сдачи РСВ за 1 квартал 2026 года установлен на 25-е апреля, но так как это выходной, переносится на 27.04.2026

Опоздание со сдачей РСВ наказывается штрафом.

Пример:

Бухгалтер ООО «Лесоперерабатывающий завод» Рублев И.И. подготовил РСВ за 1 квартал 2026 года, но не успел его сдать до 25 апреля. Сдали отчет только 16.05.2026. Опоздали и с перечислением взносов. За опоздание с отчетом компанию оштрафовали на 44 477 руб. из расчета 5% от неуплаченной суммы взносов за неполный месяц (п. 1 ст. 119 НК РФ).

Наказание за бумажный расчет

Вы сдали РСВ на бумажном носителе ? Штрафа не будет, если численность физлиц, которым вы начисляли выплаты в отчетном периоде, составляет 10 человек и менее. Напомним общее правило:

Если указанный «численный» порог превышен и расчет в инспекцию отправлен на бумаге, штраф составит 200 руб.

Если указанный «численный» порог превышен и расчет в инспекцию отправлен на бумаге, штраф составит 200 руб.

Адреса для сдачи РСВ

Правильное заполнение РСВ ─ это лишь часть процедуры. После того, как в нем будут отражены отчетные показатели и его подпишет ответственное лицо, нужно верно определить адрес отправки.

Разберемся с адресами представления расчета:

.jpg)

Итоги

Не позже 27 апреля 2026 РСВ на обновленном бланке должен попасть к инспекторам. В расчете по страховым взносам титульный лист, разд. 1, подраздел 1 разд. 1 и разд. 3 заполняют все, кто за последние три месяца производил выплаты физлицам.