Назначение, бланк и срок оформления

ФНС не разработала отдельной специальной формы для оформления корректировочной счет-фактуры от поставщика на уменьшение. Для этих целей используется универсальный бланк корректировочной счет-фактуры от поставщика.

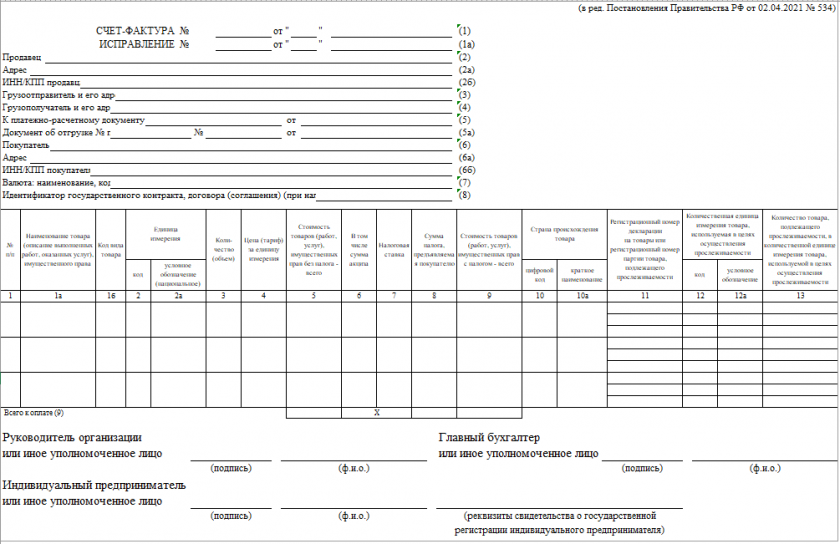

Бланк по теме: Корректировочный счет-фактура

Корректировочный счет-фактура

На этом бланке оформляется не только корректировочная счет-фактура на уменьшение стоимости товаров (работ, услуг), но и корректировочная счет-фактура от поставщика на увеличение стоимости.

На этом бланке оформляется не только корректировочная счет-фактура на уменьшение стоимости товаров (работ, услуг), но и корректировочная счет-фактура от поставщика на увеличение стоимости.

Основное правило и пять примеров

Сформулируем основное правило: когда нужна корректировочная счет-фактура на уменьшение от продавца.

Такое уменьшение возможно в следующих ситуациях:

Такое уменьшение возможно в следующих ситуациях:

Что учесть сторонам договора при оформлении корректировочной счет-фактуры при возврате товаров поставщику, узнайте далее.

Что учесть сторонам договора при оформлении корректировочной счет-фактуры при возврате товаров поставщику, узнайте далее.

Порядок заполнения строки Г (уменьшение)

При заполнении корректировочной счет-фактуры на уменьшение, применяются общие правила из Постановления от 26.12.2011 № 1137. При этом строка Г (уменьшение) заполняется с учетом следующего:

Для строк Г и В действуют такие правила:

Для строк Г и В действуют такие правила:

Указанные графы заполняются по следующим правилам:

С образцом корректировочной счет-фактуры на уменьшение можно ознакомиться на сайте справочной правовой системы Консультант Плюс.

Корректировка отгрузки при возврате

Распространенным на практике случаем выставления корректировочной счет-фактуры на уменьшение является возврат товара покупателем.

Детали этой процедуры:

После возврата некачественного товара и составления корректировочной счет-фактуры на уменьшение продавец вносит изменения в учет: налоговые доходы уменьшает на выручку от реализации брака, а расходы - на его себестоимость. В бухгалтерском учете сторнирует проводки по реализации возвращенного товара.

После возврата некачественного товара и составления корректировочной счет-фактуры на уменьшение продавец вносит изменения в учет: налоговые доходы уменьшает на выручку от реализации брака, а расходы - на его себестоимость. В бухгалтерском учете сторнирует проводки по реализации возвращенного товара.

Итоги

Согласованное сторонами договора уменьшение стоимости товаров (работ, услуг, имущественных прав) оформляется корректировочной счет-фактурой. Правила ее составления прописаны в Постановлении № 1137.