С чем связана массовая переделка бланков

С отчетностью в 2024 году произойдет много изменений. Будущий год – самый «урожайный» по законодательным изменениям и корректировкам за последнюю пятилетку. Причиной тому явились серьезные системные законодательные трансформации, а именно: внедрение обязательного механизма единого налогового платежа (ЕНП) и слияние ПФР и ФСС в единый фонд.

Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2024 г, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Повсеместное введение ЕНП и установление единых налоговых платежных сроков стало причиной корректировки большинства налоговых деклараций и расчетов. Объединение ПФР и ФСС повлекло к еще большим изменениям – с 2023 года перестали существовать как отдельные отчетные формы разрозненные тематические отчеты (СЗВ-ТД, 4-ФСС, СЗВ-СТАЖ, ДСВ-З, СЗВ-М). Вместо отдельных отчетов появится объединенная отчетная форма, в состав которой отдельными разделами войдут большинство прежних персонифицированных форм. СЗВ-М отменят совсем, но взамен работодателям придется представлять ежемесячно специальный отчет с данными о работниках в налоговую инспекцию.

Кроме того, с начала года вступает в силу ряд поправок в НК РФ по различным налогам, которые также повлекли изменение отчетных бланков.

Далее расскажем подробнее об изменениях с отчетностью с 2024 года.

Статья по теме: Изменения для бухгалтера с 2023 года Изменения с 2023 года для бухгалтера – это огромный массив информации об обновленных правилах расчета налоговых обязательств, доработанных бланках деклараций, пересмотренных размерах пособий и зарплатного минимума, кадровых новшествах и корректировках бухучета, а также других законодательных поправках. В статье расскажем об основных из них. ПодробнееТаблица обновленных форм

При сдаче отчетности в 2024 году следует применять актуальные бланки деклараций и расчетов:

В 2024 году новые сроки отчетности (единые) установили для многих налоговых деклараций и расчетов. Единым стал и платежный срок:

В 2024 году новые сроки отчетности (единые) установили для многих налоговых деклараций и расчетов. Единым стал и платежный срок:

Об отдельных бланках новой отчетности с 2024 года далее расскажем подробнее.

Об отдельных бланках новой отчетности с 2024 года далее расскажем подробнее.

Что добавили в декларацию по налогу на прибыль

С отчета за 2023 год декларацию по налогу на прибыль необходимо оформлять на измененном бланке. Необходимость обновления декларации связана с принятием ряда федеральных законов, вносящих изменения в НК РФ по этому налогу.

Внесены корректировки и в отдельные приложения декларации.

Внесены корректировки и в отдельные приложения декларации.

НДС-изменения

Компании и ИП должны сдавать декларацию по НДС за первый квартал 2024 года на обновленном бланке.

Также скорректированы требования к заполнению налоговой декларации, внесены изменения в приложения, содержащие форматы представления сведений.

Также скорректированы требования к заполнению налоговой декларации, внесены изменения в приложения, содержащие форматы представления сведений.

Нужна ли в 2024 году декларация по налогу на имущество

Некоторым компаниям за 2023 год придется отчитываться на новом бланке декларации по налогу на имущество. Изменения в форму внесены в связи с корректировкой отдельных норм НК РФ.

Напомним, что с 2024 года не включаются в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у компании в истекшем периоде были только такие объекты, представлять декларацию по налогу на имущество им не нужно.

Напомним, что с 2024 года не включаются в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у компании в истекшем периоде были только такие объекты, представлять декларацию по налогу на имущество им не нужно.

Корректировка 3-НДФЛ

ФНС внесла точечные корректировки в декларацию 3-НДФЛ:

- поменялись штрих-коды;

- представлены в новой редакции раздел 2 «Расчет налоговой базы…» и отдельные приложения к форме.

Изменились также порядок заполнения декларации и электронный формат.

Подробнее об изменениях:

На обновленном бланке 3-НДФЛ предстоит отчитаться за 2023 год.

На обновленном бланке 3-НДФЛ предстоит отчитаться за 2023 год.

Точечные поправки в декларации по УСН

Декларацию по УСН тоже изменят, но обновленный бланк нужно будет применять с отчета за 2023 год. Изменения нужны в связи с вступающими в силу с нового года поправками в НК РФ:

В основном поправки носят технический характер: уточнят штрих-коды и сноски в разделах 1.1 и 1.2 по датам (числа «30, 31» будут заменены на «28»), а также внесут изменения в порядок заполнения стр. 140 – 142 раздела 2.1.1.

В основном поправки носят технический характер: уточнят штрих-коды и сноски в разделах 1.1 и 1.2 по датам (числа «30, 31» будут заменены на «28»), а также внесут изменения в порядок заполнения стр. 140 – 142 раздела 2.1.1.

Как изменится 6-НДФЛ

Основной отчетностью по НДФЛ в 2024 году остается расчет 6-НДФЛ. С отчета за 1 квартал 2024 года он будет применяться в обновленном виде. ФНС внесла в расчет уточнения, связанные с переходом на ЕНП и изменением подходов к правилам исчисления и уплаты подоходного налога.

Наибольшей трансформации был подвергнут раздел 1 формы, в котором унифицировали сроки перечисления НДФЛ. В нем появится четыре новых строки для отражения суммы налога по срокам уплаты за каждый из расчетных периодов, приходящихся на отчетный квартал, а также дополнительное поле, заполняемое только в годовом отчете.

При заполнении обновленного расчета следует учитывать новые правила по НДФЛ:

При заполнении обновленного расчета следует учитывать новые правила по НДФЛ:

Также установят новые сроки сдачи отчетности в 2024 году.

Также установят новые сроки сдачи отчетности в 2024 году.

Внесены поправки и в формат представления 6-НДФЛ в электронном виде.

Внесены поправки и в формат представления 6-НДФЛ в электронном виде.

Обновленный РСВ

Бланк по теме: Расчет по страховым взносам с 2025 года

Расчет по страховым взносам с 2025 года

Изменения в отчетности в 2024 году затронули и расчет по страховым взносам (РСВ). С отчета за 1 квартал 2024 года его нужно сдавать по обновленной форме.

Что изменилось:

- ряд подразделов удалили из расчета, а оставшиеся перенумеровали;

- объединили строки расчета, в которых указываются взносы на ОПС, ОМС и ВНиМ;

- расчет пенсионных взносов по доптарифу станут отражать в одном разделе.

В целом количество показателей РСВ существенно сократилось в связи с введением единого тарифа на все виды обязательного соцстрахования и установлением единой унифицированной базы.

Разделы формы имеют разбивку на подразделы и приложения.

Разделы формы имеют разбивку на подразделы и приложения.

Периодичность сдачи РСВ в инспекцию останется прежней – ежеквартальной. А вот сроки сдачи отчетности в 2024 году по этой форме вводятся другие: РСВ потребуется сдавать не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

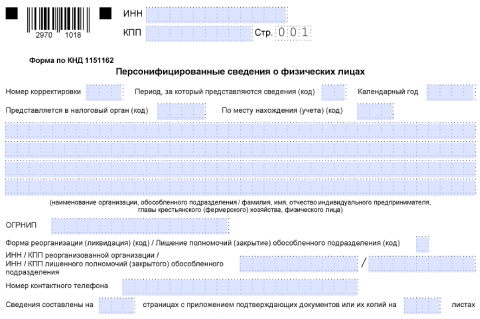

Новый персотчет взамен СЗВ-М

Бланк по теме: Персонифицированные сведения о физических лицах в 2026 году

Персонифицированные сведения о физических лицах в 2026 году

В списке новых форм отчетности с 2024 года особо выделяется форма «Персонифицированные сведения о физлицах» − этот отчет заменит СЗВ-М. Новую форму (как и СЗВ-М) нужно будет сдавать ежемесячно, но адрес представления иной – не в ПФР, а в налоговую инспекцию. Контролеры сами передадут данные из отчета в объединенный социальный фонд. Такой механизм позволит быстрее актуализировать сведения, используемые для представления пособий и иных мер поддержки нуждающимся лицам.

Состав нового отчета не похож на форму СЗВ-М и не идентичен разделу 3 РСВ – это отдельный самостоятельный отчет, включающий титульный лист и основную часть, не имеющей разбивки по разделам. В основной части отчета по каждому физлицу указывается информация двух видов (приказ ФНС от 29.09.2022 № ЕД-7-11/878@):

- персональные данные физлиц;

- сведения о суммах выплат и иных вознаграждений в их пользу.

Персонифицированные сведения по каждому физлицу-получателю выплат содержат следующую информацию:

Сроки сдачи этой отчетности в 2024 году − не позднее 25-го числа месяца, следующего за истекшим. Впервые отчитаться на новом бланке предстоит за январь 2024 года.

Сроки сдачи этой отчетности в 2024 году − не позднее 25-го числа месяца, следующего за истекшим. Впервые отчитаться на новом бланке предстоит за январь 2024 года.

<h2">Объединенная форма ЕФС-1

Статья по теме: Отчетность в единый Социальный фонд в 2026 году Единый отчет в СФР фактически объединяет в себе несколько форм, которые ранее сдавались в ПФР и ФСС. Это связано с объединением этих ведомств. Рассмотрим нюансы оформления и сдачи отчетности в единый Фонд социального и пенсионного страхования (СФР). ПодробнееЧто же произойдет с персонифицированной отчетностью в будущем году? Обязаны ли работодатели представлять новую отчетность с 2024 года в ПФР?

В связи с объединением пенсионного фонда и соцстраха серьезной трансформации подверглись формы персонифицированной отчетности. Вместо комплекта отдельных форм в 2024 году работодателям предстоит заполнять разные разделы новой формы ЕФС-1.

Новую форму ЕФС-1 необходимо представлять в единый социальный фонд, образованный слиянием пенсионного фонда и ФСС. Привычная для работодателей отчетность в ПФР в 2024 году не применяется.

Новую форму ЕФС-1 необходимо представлять в единый социальный фонд, образованный слиянием пенсионного фонда и ФСС. Привычная для работодателей отчетность в ПФР в 2024 году не применяется.

Форма ЕФС-1 состоит из титульного листа и двух разделов.

Раздел 1 посвящен персонифицированным сведениям:

Раздел 1 посвящен персонифицированным сведениям:

Раздел 2 новой формы предназначен для отражения сведений о начисленных взносах от несчастных случаев на производстве и профзаболеваний (подробнее о нем в следующем разделе).

Раздел 2 новой формы предназначен для отражения сведений о начисленных взносах от несчастных случаев на производстве и профзаболеваний (подробнее о нем в следующем разделе).

Отчетность по травмовзносам

Масштабные трансформации, связанные с объединением ПФР и ФСС, а также введение ЕНП, повлияли на отчетность по страховым взносам в 2024 году. С 1 квартала 2023 года 4-ФСС, как отдельный отчет, перестал существовать. Последний раз привычную соцстраховскую форму, утвержденную приказом ФСС от 14.03.2022 № 80, работодатели сдавали по итогам 2022 года. Представить ее нужно в объединенный фонд, который начнет работу с начала будущего года.

Желательно не откладывать представление формы на последний день: из-за объединения ПФР и ФСС возможны разные технические перенастройки, что может приводить к сбоям и задержкам в приеме отчетности. Если процесс выдачи объединенным фондом квитанции о подтверждении приема 4-ФСС затянется и выйдет за границы предельной отчетной даты, судьбу штрафа придется решать в суде (Постановление АС Поволжского округа от 09.08.2022 по делу № А12-30896/2021).

Сведения из прежнего 4-ФСС, начиная с отчетности за 1 квартал, будут по-прежнему поступать в контролирующий орган, но уже в составе новой формы ЕФС-1 (раздел 2).

Раздел 2 формы ЕФС-1, посвященный взносам на травматизм, состоит из нескольких подразделов:

Раздел 2 формы ЕФС-1, посвященный взносам на травматизм, состоит из нескольких подразделов:

Сложностей с заполнением раздела 2 новой ф. ЕСФ-1, посвященного взносам на травматизм, возникнуть не должно, так как большая часть полей и таблиц из 4-ФСС «переехали» в новый отчет в неизменном виде или с небольшими корректировками.

Сложностей с заполнением раздела 2 новой ф. ЕСФ-1, посвященного взносам на травматизм, возникнуть не должно, так как большая часть полей и таблиц из 4-ФСС «переехали» в новый отчет в неизменном виде или с небольшими корректировками.

Итоги

Компаниям и ИП предстоит сдавать в 2024 году новую отчетность в налоговые органы и объединенный социальный фонд. Прежние персонифицированные отчеты объединили в новую форму ЕФС-1, СЗВ-М отменили совсем, внесли поправки в декларации по НДС, налогу на прибыль, налогу на имущество организаций, 6-НДФЛ, РСВ и другие отчеты.