Условия применения УСН в 2026 г.

Перейти на УСН либо сохранить право на УСН могут те плательщики, которые отвечают критериям, установленным ст. 346.12 НК. Большая часть этих критериев имеет постоянные значения. Рассмотрим каждый критерий и его актуальные значения по отдельности.

Ограничения по структуре и участию других лиц в капитале

Запрещено применять упрощенку тем организациям, у которых есть филиалы. Запрет устанавливает пп. 1 п. 3 ст. 346.12 НК. Но если у нее есть обособленное подразделение, не зарегистрированное как филиал, то этот запрет ее не касается.

Следовательно, если при работе на УСН у организации появится филиал, она утратит право на этот режим. Вместе с тем если в течение года она закроет свой филиал, она сможет перейти на упрощенку со следующего года.

Далее, если доля участия других компаний в капитале организации составляет больше 25%, то на нее распространяется запрет по применению УСН. Основание: пп. 14 п. 3 ст. 346.12 НК. Но тут есть исключение, под которое подпадают организации, поименованные пп. 14 п. 3 ст. 346.12 НК. К примеру, исключение касается организаций потребительской кооперации.

Как применяет УСН индивидуальный предприниматель, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Разрешенные виды деятельности

Применять упрощенку не могут те, кто занимается деятельностью, подпадающей под перечень в п. 3 ст. 346.12 НК. Например, банковской, нотариальной, страховой. Под ограничение подпадают также ломбарды, организация и проведение азартных игр, инвестиционные фонды, МФО и др.

Следовательно, если деятельность налогоплательщика не значится в этом перечне, значит, данный критерий соответствия им соблюдается.

Обратите внимание! ИП, в отличие от юрлиц, могут выдавать займы (разъяснения Минфина, письмо № 03-04-05/6367от 06.09.2018)!

Какие лимиты будут в 2026 г.

1. В 2026 году лимит по балансовой (остаточной) стоимости (ОС), установленный только для организаций, составляет 218 млн руб. , то есть 200 х Коэффициент-дефлятор 1,09 (пп. 16 п. 3 ст. 346.12 НК). К моменту перехода на УСН стоимость ОС определяется по состоянию на 01.10.2025 по ФСБУ 6/2020 и не должна превышать лимит в 200 млн руб.

Если во время применения упрощенки его превысить (218 млн руб.), то право на спецрежим утрачивается.

Статья по теме: Лимиты по УСН на 2025 год Лимит УСН на 2025 отчетный год увеличен. И коэффициент-дефлятор тут ни при чем, т.к. налоговики увеличили базовый порог всех лимитов УСН. Рассмотрим, превышение каких показателей приведёт к слету с упрощенки. ПодробнееДанный лимит не касается ИП при переходе на упрощенку. Но уже применяя УСН, ИП обязан его учитывать!

2. С 2026 года:

- базовый лимит годового дохода 2026 г. (отсчет ведется с начала года до момента превышения): до 490,5 млн руб. (450 х Коэффициент-дефлятор 1,09);

- лимит по доходам за 9 мес. 2025 г. для перехода юрлиц на УСН с 2026 г.: до 337,5 млн. р.

Чтобы перейти с 2027 г. на УСН, доход за 9 мес. 2026 г. не должен превышать 367,875 млн руб. (337,5 х 1,09)!

3. Средняя численность персонала не должна превышать 130 чел. ИФНС может проверить этот показатель по страховой отчетности.

ВАЖНО! С 2026 года налогоплательщики при доходах свыше 20 млн руб. обязаны рассчитывать и уплачивать НДС. Подробности читайте в статье «НДС на УСН».

|

Лимиты по УСН 2026 г. |

||

|

Критерий |

Предел для перехода с 2026 г.

|

Предел для работы на УСН в 2026 г. |

|---|---|---|

|

Балансовая стоимость ОС (без учета стоимости российского высокотехнологичного оборудования, перечень которого утверждается Правительством РФ) |

200 млн р. |

218 млн р. (200 х 1,09) |

|

Средняя численность персонала |

130 чел. |

130 чел. |

|

Совокупный доход |

337,5 млн р. (за 9 мес. 2025 г.)

|

490,5 млн р. (450 х 1,09)

|

Порядок перехода со следующего года

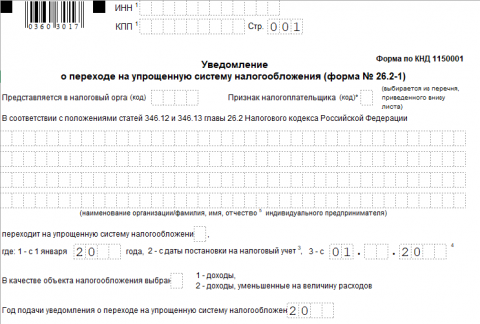

Бланк по теме: Форма 26-2-1: уведомление о переходе на УСН

Форма 26-2-1: уведомление о переходе на УСН

Переход на УСН с 2026 года будет осуществляться, по сути, упрощенным, стандартным порядком, через подачу в ИФНС уведомления ф. 26.2-1 (КНД 1150001). Данная форма рекомендована ФНС, используется, начиная с 02.11.2012. Представлена она Приложением 1 к Приказу ФНС № ММВ-7-3/829@ от 02.11.2012.

Поскольку порядок перехода носит уведомительный характер, после подачи уведомления ждать ответ с разрешением либо отказом из налоговой не следует.

Плательщик может проверить «результат» отправки уведомления (факт перехода на УСН) двумя способами. Первый способ – в личном кабинете плательщика на сайте ФНС. Второй – запросив информационное письмо от налоговой инспекции (форма N 26.2-7, КНД 112502).

В ситуации, когда уведомление не отправляется, считается, что плательщик ИФНС не уведомил о переходе на УСН и остался работать на прежнем режиме!

Способы подачи уведомления

Налогоплательщик (ИП, организация), который соответствует установленным критериям и собирается перейти на упрощенку, может подать уведомление о переходе любым доступным для него способом. То есть сразу при постановке на учет в ИФНС, после постановки в установленный 30-тидневный срок либо по общему правилу – если переход осуществляется с другого режима.

Обратите внимание: ИП, в отличие от организаций, могут совмещать упрощенку и патент. Например, ИП может зарабатывать, сдавая имущество в аренду по УСН, и попутно получать доход от торговли по патенту!

Подать уведомление можно:

- лично в ИФНС;

- через личный кабинет налогоплательщика;

- по почте;

- используя бухгалтерскую программу, при помощи которой сдается отчетность в ИФНС.

Сроки подачи уведомления о применении УСН

Итак, применять УСН можно сразу при регистрации в качестве ИП и открытии юрлица либо позднее, перейдя на упрощенку с другого режима. От этого зависит когда, в какие сроки нужно подавать уведомление о переходе. Если налогоплательщик пропустит установленные сроки, то права на применение УСН не будет.

При первичной регистрации в ИФНС

ИП, организации, которые только открываются (регистрируются в ИФНС), могут подать уведомление о переходе сразу, вместе со всеми регистрационными документами. Для этого к общему пакету документов нужно приложить уведомление 26.2-1.

Как вариант, подать такое уведомление можно и после первичной регистрации, в течение 30 дней. Отсчет ведется со дня постановки на учет в ИФНС (п. 2 ст. 346.13 НК).

Вновь возникшее при реорганизации юрлицо подчиняется порядку, установленному для вновь созданных юрлиц!

Для перехода с другого режима

ИП, организации, которые работаю давно, могут перейти с другого режима на упрощенку со следующего календарного года. Для этого нужно подать уведомление в период с 01.10 по 31.12 текущего года. Поскольку 31.12.2025 - выходной, крайний срок подачи уведомления сдвигается на первый рабочий день января: 12.01.2026 (п. 7 ст. 6.1 НК)!

Как заполнить бланк уведомления о переходе на УСН

Чтобы заполнить бланк уведомления, нужно указать в нем в том числе:

- полное название организации либо Ф. И. О. (отчество при наличии!) предпринимателя;

- соответствующие реквизиты, контакты;

- код признака налогоплательщика;

- код ИФНС, куда собираются подавать уведомление;

- избранный объект налогообложения;

- дату, с которой будет применяться УСН;

- совокупный размер доходов за 9 мес. (ИП не указывает);

- балансовую стоимость ОС (ИП не указывает при переходе на УСН).

В незаполненных строчках проставляют прочерки.

Организации и ИП из-за отличающихся статусов заполняют бланк с некоторой разницей!

Нюансы заполнения для ИП и юрлица

1. Заполняют бланк слева направо, отделяя слова пробелами.

2. КПП присваивается только юрлицу вместе с ИНН. ИП не указывает КПП и в поле проставляет прочерки.

3. При подаче уведомления сразу при постановке на учет (т. е. при образовании ИП либо юрлица) в полях, где указывают КПП и ИНН, проставляют прочерки.

4. Уточнить код своей налоговой можно через специальный сервис на сайте ФНС, который называется «Определение реквизитов ИФНС». Для этого требуется указать юрадрес либо, соответственно, адрес регистрации ИП.

5. Совокупный размер дохода за 9 мес. текущего года (по состоянию на 01.10) указывают только те организации, которые переходят на упрощенку с общего режима. При этом:

- ИП здесь проставляют прочерки.

7. Балансовую стоимость ОС записывают только организации тоже по состоянию на 01.10, поэтому ИП здесь проставляет прочерки.

8. ИП может не указывать Ф. И. О. в графе «ФИО руководителя организации, представителя налогоплательщика».

9. Уведомление может подать уполномоченный представитель заявителя – налогоплательщика. Тогда нужно указывать реквизиты документа, который удостоверяет его полномочия.

10. На заполненном бланке следует проставить подпись и печать (если она есть).

Образец заполненного уведомления для ООО

Допустим, ООО «Альфа» переходит на УСН с 01.01.2026. Заполненный бланк организации с условными данными:

.jpg) Скачать образец уведомления о переходе на УСН

Скачать образец уведомления о переходе на УСН

Итоги

Перейти на УСН можно с 01.01.2026. Для этого необходимо подать уведомление по форме 26.2-1 не позднее 12.01.2026. Чтобы перейти на УСН, необходимо соблюдать утвержденные лимиты. Для перехода на УСН с 2026 года, доход за 9 месяцев 2025 года не должен превышать 337,5 млн руб.