Уведомление по налогу на имущество за 3 квартал 2025 года

Когда организации подают уведомления по налогу на имущество, а когда нет

Общий порядок подачи уведомлений обозначен п. 9 ст. 58 НК РФ. Согласно данной статье, уведомления об исчисленных налоговых суммах нужно адресовать ИФНС:

- Если по срокам уплатить налог нужно раньше, чем подать налоговую декларацию (расчет).

- Когда сдача декларации (расчета) попросту не предполагается (не установлена законом), кроме случаев уплаты налогов физлицами на основании налоговых уведомлений.

Уплату авансов (т. е. за отчетные периоды) могут предусматривать субъекты РФ при введении имущественного налога на своей территории. Следовательно, если региональные власти не установили авансы, то за 3-й кв. 2025 г. организациям из этого субъекта РФ не нужно перечислять аванс по налогу на имущество и подавать уведомление.

Налоговая служба разъясняет, как применять данные нормы по отношению к налогу на имущество юрлиц в письме № БС-4-21/13243@ от 17.10.2023. Ведомство указывает на то, что все зависит от того, по какой стоимости облагается имущество (применительно к нормам гл. 30 НК) и рассматривает две ситуации:

1. Имущество организации облагается по среднегодовой стоимости. Тогда уведомление подавать не нужно:

- В соответствии со ст. 386 НК, декларацию нужно сдавать по результатам за прошедший налоговый период (год). Делать это необходимо после того, как данный период завершится, уже в новом году, но не позднее 25.02.

За 2025 г. декларацию нужно сдать до 25.02.2026, а уплатить налог — до 02.03.2026, так как 28.02.2026 — это суббота!

- Поскольку, по общему правилу, срок уплаты налога приходится на 28.02, а декларацию нужно сдать раньше его, то на основании п. 9 ст. 58 НК уведомление не подается (так как ИФНС узнает нужные сведения из налоговой декларации!).

К сведению: налог на имущество, облагаемое по среднегодовой и кадастровой стоимости, платят организации на ОСНО. Упрощенцы и плательщики на АУСН платят его тогда, когда имущество облагается по кадастровой стоимости!

2. Имущество организации облагается по кадастровой стоимости. Тогда уведомление подавать нужно согласно ст. 386 НК, поскольку:

- информацию о таких объектах в налоговую декларацию не включают;

- сдача в ИФНС декларации по данным объектам здесь не предусмотрена.

Обращаем внимание: Уточнить сведения о налоге (в т. ч. о сроках сдачи) в любом субъекте РФ можно через сервис ФНС «Справочная информация о ставках, льготах по имущественным налогам»!

Как подать уведомление за 3-й кв. тем, кто платит авансы

Таким образом, все организации, которые платят авансы за 3-й кв., должны подать в ИФНС уведомление об исчисленных налоговых суммах (КНД 1110355). Причем и в случае, если имущество облагается по кадастровой стоимости, и в случае, если оно облагается по среднегодовой. Объясняется это тем, что декларацию нужно представить позже, только в следующем, 2026 г., т. е. после срока уплаты квартального аванса.

К сведению: в 2025 г. уведомления подают до 25.04 (за 1-й кв.), до 25.07 (за 2-й кв.), до 27.10 (за 3-й кв., так как 25.10 — это суббота). Если у организации есть только имущество, облагаемое по кадастровой стоимости, то до 25.02.2026 нужно подать в ИФНС уведомление о сумме налога за 2025 г. (письмо ФНС от 17.10.2023 № БС-4-21/13243@).

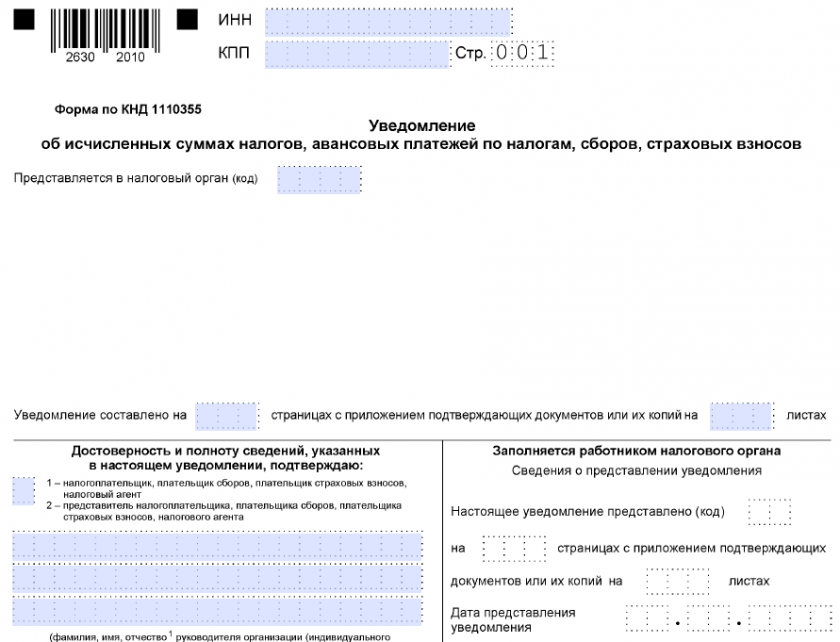

Форма уведомления и особенности ее заполнения за 3 кв. 2025 г. для организаций

Заполнять нужно форму уведомления из приказа ФНС № ЕД-7-8/1047@ от 02.11.2022 (послед. ред. от 16.01.2024). Она состоит из двух страниц: титула и раздела «Данные»:

Скачать бланк формы

Скачать бланк формыДанный бланк представлен Приложением 1 к приказу № ЕД-7-8/1047@, а порядок его заполнения - Приложением 2.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Общие (обязательные для всех) требования к заполнению бланка:

- Сведения записываются заглавными печатными буквами.

- Вся информация (текстовая, числовая, проч.) прописывается слева направо.

- Начинать запись следует с первого знакоместа слева.

- Если бланк заполняется при помощи ПК, печатью, то числовые показатели нужно выравнивать по последнему знакоместу справа.

- В одном поле указывается, соответственно, только один показатель.

- Нужно проставлять прочерки при отсутствии показателей либо если их указание не требуется.

Что указывать организациям в Титуле:

- ИНН, КПП;

- код ИФНС (согласно месту учета);

- число страниц уведомления и число листов подтверждаемых документов, приобщаемых к нему;

- кто подтверждает полноту и достоверность сведений — Ф. И. О., подпись руководителя организации с датой подписания либо данные представителя налогоплательщика (с реквизитами документа, который подтверждает его полномочия).

Что указывать организациям в разделе «Данные»:

- тот же КПП (стр. 1);

- ОКТМО (стр. 2) — в соответствии с классификатором, но с учетом особенностей начисления, уплаты налога, обозначенных НК;

Разъяснения по заполнению ОКТМО представлены налоговой службой в письме № БС-4-21/3309@ от 25.03.2024!

- КБК (стр. 3) для данного налога (182 1 06 02010 02 1000 110, а если имущество компании входит в Единую систему газоснабжения (ЕСГ) - 182 1 06 02020 02 1000 110);

- сумма авансового платежа к уплате (стр. 4);

- отчетный период в формате — 34/Порядковый номер соответствующего квартала (01, 02 и 03, соответственно), а налоговый период - 34/04 (но обязанность представления уведомления за год с кодом 34/04 установлена только в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость);

- отчетный календарный год.

Так, к примеру, если организации нужно уплатить за 3-й кв. 2025 г. аванс размером 100 000 р., то в бланке нужно отобразить:

- КПП;

- ОКТМО;

- КБК — 182 1 06 02010 02 1000 110;

- сумму аванса — 100 000;

- отчетный период (3-й кв.) — 34/03;

- отчетный год — 2025.

Образец заполнения уведомления по налогу на имущество подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа.

Скачать образец уведомления в «КонсультантПлюс»

Скачать образец уведомления в «КонсультантПлюс»

Как исправлять ошибки в уведомлении за 3 кв. 2025 г.

Если уведомление уже в ИФНС, то исправить ошибки можно путем подачи корректировочного (уточняющего) уведомления. Правке подлежат ошибки в периоде, КБК, КПП, ОКТМО, сумме платежа. Алгоритм исправления этих и иных возможных ошибок обозначен в письме налоговой службы № КЧ-4-8/2202@ от 27.02.2023.

Например, чтобы исправить неверный КБК, в корректировочном уведомлении нужно заполнить два блока из разд. «Данные». Первый блок (как в первичном уведомлении) — указать данные и ошибочный КБК, но проставив сумму авансового платежа «0». Второй — указать правильные сведения, в том числе и сумму аванса по налогу.

Итоги

Уведомление об исчисленных суммах (КНД 1110355) за 3-й кв. 2025 г. сдают до 27.10 (так как 25.10.2025 — это суббота) только организации, которые платят авансы по налогу на имущество. Данная обязанность распространяется на имущество, которое облагается как по кадастровой, так и по среднегодовой стоимости.