Раздел 2 формы ЕФС-1 за 4 квартал 2025 года

Кому и когда нужно сдавать Раздел 2 в 2025 г.

В число нанимателей, обязанных сдавать Разд. 2 из ЕФС-1, входят юрлица всех ОПФ, ИП с персоналом, зарубежные компании, у которых работают россияне. Обособленные подразделения, которые имеют банковский счет и производят выплаты работникам, сдают его самостоятельно. В остальных случаях за них это делает головная структура.

Наниматели (юрлица, ИП) на АУСН высвобождаются от подачи Раздела 2. Основание - п. 1.6 ст. 24 ФЗ № 125 от 24.07.1998 (послед. ред. - 28.12.2024)!

Срок сдачи - один для всех: 25-е число месяца после закончившегося отчетного квартала. Так, в 2025 г. Раздел 2 сдавали:

- за 1 кв. - до 25.04;

- за полугодие - до 25.07;

- за 9 мес. - 25.10.

Последний раз отчет (за 2025 г.) подлежит сдаче до 26.01.2026. Обращаем внимание: 25 января - воскресенье, выходной день, поэтому срок перенесли на 26.01.2025.

Статья по теме: Как сдать отчет ЕФС-1 в электронном виде бесплатно ЕФС-1 сдают в территориальное отделение Соцфонда в электронном виде либо на бумаге. В статье затронем оптимальные способы представления отчета, а также разъясним, как сдать отчет ЕФС-1 электронно бесплатно. ПодробнееКакую форму Разд. 2 заполнять

Актуальный бланк утвержден Приказом СФР № 1462 от 17.11.2025. Им же определен и Порядок заполнения ЕФС-1 (см. Прил. 2). Второй раздел, о котором идет речь, включает титульную часть с общей информацией и несколько подразделов:

- Подр. 2.1 (о расчете суммы взносов), который включает подр. 2.1.1, предназначенный для заполнения отдельными страхователями, а именно:

- юрлицами с выделенными СКЕ (т. е. с автономными обособленными подразделениями);

- страхователями, которые исчисляют взносы по ряду оснований;

- муниципальными и госструктурами, финансируемыми из различных источников.

- Подр. 2.2 (сведения по расчету взносов от особой категории страхователей, обозначенных п. 2.1 ст. 22 ФЗ № 125 в послед. ред. от 28.12.2024).

- Подр. 2.3 (данные по медосмотрам и спецоценке условий труда на начало года).

Скачать бланк ЕФС-1

Скачать бланк ЕФС-1Второй раздел связан с расчетами, цифровыми, суммовыми показателями, поэтому его заполнение поручают обычно сотруднику бухгалтерии.

Бланк по теме: Отчет ЕФС-1 с 2025 годаСостав сведений: что включать в отчет по Разделу 2

Чтобы отчитаться по взносам на травматизм, нужно сформировать отчет, состоящий из следующих обязательных частей:

- титул ЕФС-1;

- титульная часть Разд. 2;

- подр. 2.1;

- подр. 2.3.

Перечисленные выше обязательные подразделы (2.1 и 2.3) сдают в любом случае. То есть даже если юрлицом (ИП) деятельность не осуществлялась, а сотрудникам (и при наличии действующих трудовых договоров!) ничего не начисляли!

Два оставшихся подраздела (2.1.1 и 2.2) заполняют и включают в формируемый отчет только тогда, когда по ним есть сведения. Если их нет, соответственно, подразделы эти сдавать не требуется.

Как отразить пособие по временной нетрудоспособности в разд. 2 формы ЕФС-1, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Обобщим обозначенные выше нормы в таблице:

|

Составные части Разд. 2 |

Кто из страхователей должен заполнять |

Когда заполнять |

|

Титульная часть раздела |

Все без исключения |

Всегда |

|

П. 2.1 |

||

|

П. 2.1.1 |

Юрлица с выделенными СКЕ |

При наличии данных |

|

П. 2.2 |

Наниматели, перечисленные в п. 2.1 ст. 22 ФЗ № 125 (отправляют временно своих сотрудников на работу в др. организации, ИП) |

|

|

П. 2.3 |

Все без исключения |

Всегда |

Заполнение раздела за 2025 г. с учетом последних изменений

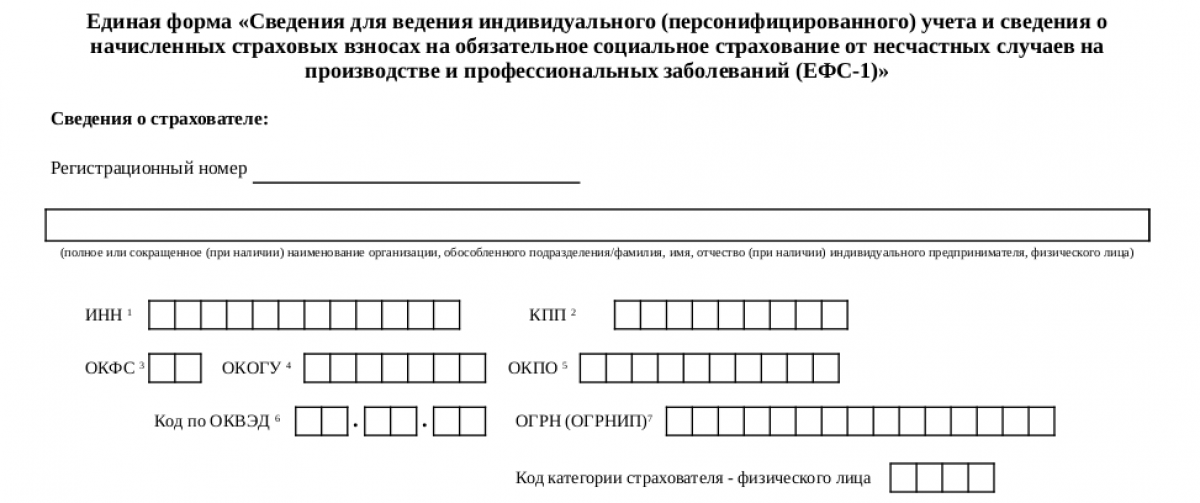

Общий для всех титул ЕФС-1 страхователи заполняют стандартно, указывая:

- свои реквизиты (название, регистрационный номер, ИНН, КПП, ОГРН (ОГРНИП), соответствующие коды статистики;

- код категории страхователя указывают ИП, иные физлица, которые выплачивают вознаграждения физлицам (например, главы КФХ - код «ИП02», частнопрактикующие нотариусы - «ФЛ03»);

- данные страхователя, за которого подают сведения (не заполняют наниматели, которые сами за себя сдают отчет).

Титульная часть из Разд. 2

- Номер корректировки - «0» (при первой подаче);

- расчетный период - «12»;

- календ. год - 2025;

- прекращение деятельности - символ «Л» (заполняется, если ИП, юрлицо прекращает деятельность);

- сведения о численности персонала - среднесписочная, работающих лиц, которые застрахованы на случай травматизма, работников с инвалидностью и тех, кто трудится в опасных (вредных) условиях;

- отметка о льготе проставляется нанимателями, которые начисляют взносы на травматизм по льготному тарифу, т. е. в размере 60 % от тарифа.

О заполнении этого поля («Льгота») - в п. 162 Порядка заполнения, а о нанимателях, подпадающих под названную льготу, - п. 2 ст. 2 ФЗ № 179 (послед. ред. - 28.12.2024)!

Образец:

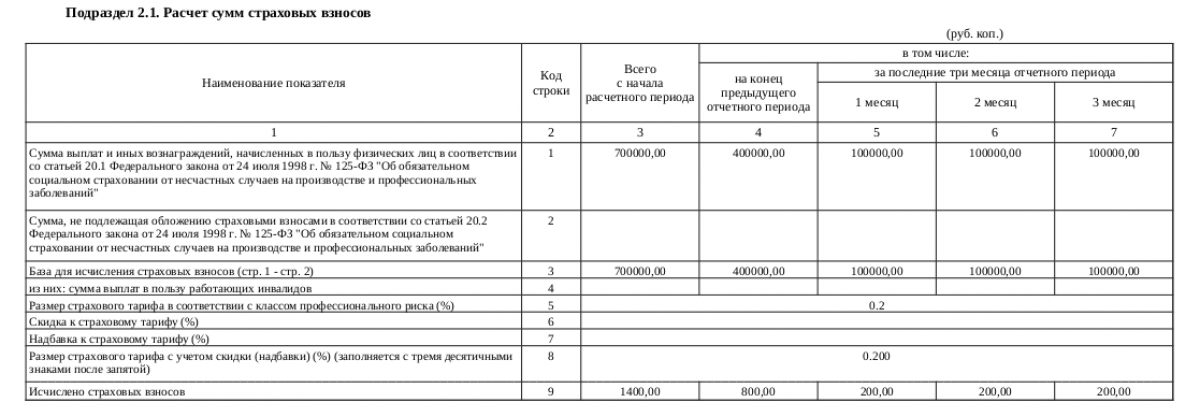

Подр. 2.1 (построчно)

1. По нарастанию, с начала расчетного периода, а также на конец предшествующего, за последние 3 мес. отчетного периода отображают следующие сведения:

- сумма выплат, начисленных физлицам, - применительно к ст. 20.1 ФЗ № 125 (стр. 1);

- необлагаемая сумма - применительно к ст. 20.2 ФЗ № 125 (стр. 2);

- база по исчислению взносов (стр. 3);

- сумма выплат, начисленных и выплаченных работникам с инвалидностью (стр. 4);

- исчисленные суммы взносов на травматизм (9).

2. Применяемый тариф, определяемый по классу профриска (стр. 5).

3. Процент скидки (6).

4. Процент надбавки (7).

5. Размер тарифа после применения скидки, надбавки (8).

Условный пример, как заполнить подр. 2.1 за 2025 г.

Заполняя этот подраздел применительно к 2025 г., нужно указать:

- расчетный показатель за весь 2025 г. (допустим, работникам начислили за год 700 000 р.);

- общую сумму начислений за первых 3 квартала 2025 г. (допустим, с январь по сентябрь 2025 г. она составила 400 тыс. р.);

- суммы выплат за октябрь, ноябрь, декабрь 2025-го (допустим, это 100 тыс. каждый месяц);

- суммы взносов, рассчитанные исходя из выплат работникам по применяемому тарифу, допустим, равному 0,2:

- 700 000 × 0,2 % = 1 400 (год);

- 400 000 × 0,2 % = 800 (3 квартала 2025 г.);

- 100 000 × 0,2 % = 200 (октябрь, ноябрь, декабрь).

Образец:

Подр. 2.3

1. Суммарное число сотрудников, подлежащих обязательным медосмотрам.

2. Число сотрудников, которые прошли эти медосмотры.

3. Таблица:

- суммарное число рабочих мест, по которым проводилась и не проводилась спецоценка (3);

- число рабочих мест, где проводилась спецоценка с детализацией (4-11), - всего, по классам (подклассам).

При отсутствии показателей на начало года проставляют нули.

Образец:

Образец заполнения обязательных подразделов к Разделу 2 из ЕФС-1 доступен по ссылке.

Образец заполнения обязательных подразделов к Разделу 2 из ЕФС-1 доступен по ссылке.

Итоги

Раздел 2 в составе ЕФС-1 за расчетный 2025 г. сдают до 26.01.2026. В отчет обязательно включают титул ЕФС-1, титульную часть из самого раздела, а также подр. 2.1 и подр. 2.3. Прочие подразделы (2.1.1 и 2.2) добавляют при наличии сведений.