Раздел 2 формы ЕФС-1 за 3 квартал 2025 года

Состав, порядок и сроки предоставления разд. 2

Актуальная редакция ЕФС-1 (вкупе с разд. 2) 2025 года представлена приказом СФР № 2281 от 17.11.2023. Разд. 2 из ЕФС-1 = подр. 2.1 + подр. 2.1.1 + подр. 2.2 и 2.3. Здесь отражают детализированные сведения по взносам на травматизм:

|

Составные части Разд. 2 из ЕФС-1 |

Содержание каждой части |

Кому из нанимателей заполнять |

|

Титульная часть Разд. 2 |

Номер корректировки (000), период, год, количество занятых физлиц |

Всем |

|

Подр. 2.1 |

Расчет взносов на травматизм |

Всем, в том числе по работникам на ГПД, если в договоре прописан пункт о взносах на травматизм |

|

Подр. 2.1.1 |

Облагаемая база, начисления: - для организаций с СКЕ; - для муниципальных и госструктур (если часть деятельности на бюджетном финансировании и из приравненных к нему источников); - для нанимателей, которые начисляют взносы по различным основаниям (например, страхователи-физлица, обязанные уплачивать взносы на травматизм не только на работника по трудовому договору, но и в соответствии с заключенным ГПД на выполнение работ, оказание услуг) |

Только перечисленным категориям нанимателей, которые должны предоставлять именно эти сведения |

|

Подр. 2.2 |

Рассчитанные взносы - для категории нанимателей, обозначенных в п. 2.1 ст. 22 закона РФ от 24.07.1998 № 125 (речь идет о тех, кто отправляет временно своих работников на работу к др. нанимателям) |

Только определенным категориям нанимателей из п. 2.1 ст. 22 ФЗ № 125 |

|

Подр. 2.3 |

Итоги медосмотров и спецоценки условий труда (СОУТ) на начало года |

Всем |

Это форма расчета не претерпела в 2025 году изменений. Поскольку данный раздел сдают вкупе с титулом, напомним принятые ранее изменения, имеющие значение при его заполнении:

1. На титуле есть поле, предназначенное для ИП и физлиц, которые производят выплаты нанятым физлицам. Называется оно «Код категории страхователя-физлица»:

2. В титульной части разд. 2 имеется поле «Льгота». Льгота заключается в том, что взносы на травматизм уплачиваются в размере 60 % от размера страховых тарифов. Здесь проставляют значение «Х» определенные категории страхователей:

2. В титульной части разд. 2 имеется поле «Льгота». Льгота заключается в том, что взносы на травматизм уплачиваются в размере 60 % от размера страховых тарифов. Здесь проставляют значение «Х» определенные категории страхователей:

При подготовке разд. 2 для сдачи в СФР в состав отчета обязательно включают титульный лист ЕФС-1, титул разд. 2, подр. 2.1, а также подр. 2.3. Если в подр. 2.1.1 и 2.2 разд. 2 нет показателей, то их вообще не сдают. Об этом свидетельствует п. 12 Порядка заполнения (см. Приказ № 2281).

При подготовке разд. 2 для сдачи в СФР в состав отчета обязательно включают титульный лист ЕФС-1, титул разд. 2, подр. 2.1, а также подр. 2.3. Если в подр. 2.1.1 и 2.2 разд. 2 нет показателей, то их вообще не сдают. Об этом свидетельствует п. 12 Порядка заполнения (см. Приказ № 2281).

В итоге, нулевой вариант ЕФС-1 с разд. 2 (подр. 2.1 + 2.3) сдают. То есть подр. 2.1 и 2.3 из разд. 2 сдают, даже если наниматель не вел деятельности либо никому ничего не начислял в отчетном периоде.

Что касается подразд. 1 разд. 1 формы ЕФС-1, то его заполнение является обязательным при предоставлении подразд. 1.1, 1.2, 1.3 подраздела 1.

Напомним:

Разд. 2 нужно сдавать поквартально в территориальные отделения СФР. Если количество физлиц (работников) - 11 чел. и более, подавать его нужно в электронном виде. При численности работников - 10 чел. и менее наниматель вправе выбрать способ подачи: на бумаге либо в электронном виде.

Если у юрлица есть обособленные подразделения со своим расчетным счетом, которые сами платят физлицам за работу, то они должны подавать разд. 2 из ЕФС-1 по месту своего нахождения.

Разд. 2 за 3 кв. 2025 г.: список сведений, особенности отображения

Поскольку обязательной для заполнения является титульник ЕФС-1, титульная часть разд. 2, а также его подр. 2.1 и 2.3, разберем именно их процесс заполнения. Заполнять раздел следует по правилам из общеустановленного Порядка заполнения, введенного приказом СФР № 2281. В этом разделе нужно отображать данные всех работников.

Заполнение полей титульного листа формы ЕФС-1

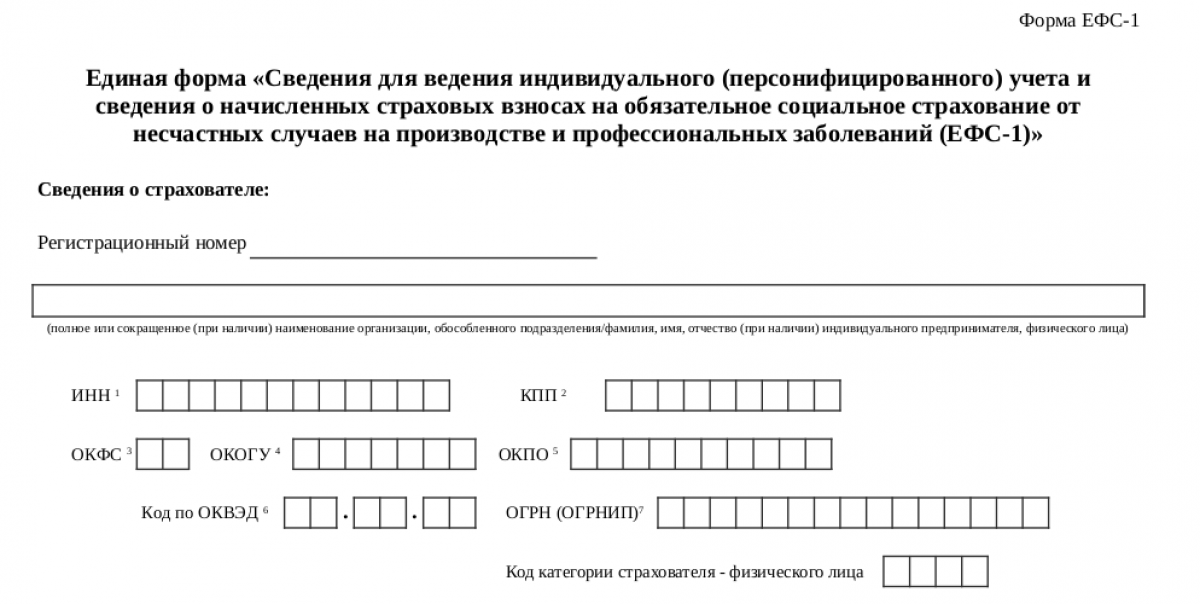

- в поле «Регистрационный номер» раздела «Сведения о страхователе» прописывается Обновленный (!) осенью 2024 года регистрационный номер страхователя в территориальном отделении СФР. Этот регномер можно узнать тут;

- в поле «Полное или сокращенное (при наличии) наименование организации, обособленного подразделения / фамилия, имя, отчество (последнее при наличии) индивидуального предпринимателя, физического лица» указывается, соответственно, наименование компании (обособки), Ф. И. О. ИП, физлица, производящего выплаты;

- ИНН и КПП компании (ИП, физлица - не ИП не указывают КПП);

- в поле «ОКПО» указывается цифровой код, присвоенный юрлицу (ИП). Узнать этот код можно тут. Необходимо вводить только цифры без иных символов (в том числе без символов пробела или переноса);

- код по ОКВЭД – на основании Классификатора ОК 029-2014 (КДЕС РЕД. 2). Кроме того, узнать его можно здесь;

- ОГРН (указывают юрлица), ОГРНИП (прописывают ИП);

- поле «Код категории страхователя - физического лица» заполняется только ИП и физлицами, производящими выплаты физическим лицам:

- контактный телефон – городской или мобильный номер телефона с кодом города или оператора связи. Цифры записываются в каждой ячейке без применения знаков «тире» и «скобка»;

- электронная почта – без пробелов, запятых и других знаков препинания, допускаются только точки или тире;

- дата оформления отчета;

- печать (при наличии) – при подаче формы организацией;

- подпись того, кто сдает отчет.

В конце также указывается наименование должности и Ф. И. О. руководителя компании, ИП, физлица – не ИП (уполномоченного представителя).

Коды ОКФС (по Классификатору ОК 027-99), ОКОГУ (по ОК 006-2011) прописываются только при заполнении подразд. 1.3 подраздела 1 формы ЕФС-1.

Заполнение полей титульной части Разд. 2

- При первичной сдаче разд. 2 записывают № корректировки «000», что означает «Исходная».

- Отчетный период: «09» (т. е. за 9 месяцев 2025 г.).

- Календарный год: 2025.

- Поле «Прекращение деятельности» заполняется тогда, когда ИП закрывается либо юрлицо ликвидируется.

- Поле «Льгота» заполняют определенные категории лиц сообразно п. 2 ст. 2 ФЗ № 179 от 22.12.2005, в послед. ред. от 26.10.2024 (например, общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %).

- Среднесписочная численность персонала подсчитывается с начала 2025 г. Она определяется в соответствии с Указаниями, утвержденными приказом Росстата от 16.12.2024 № 647.

- Определяя показатель из титульной части «Численность работающих застрахованных лиц...», нужно учитывать всех сотрудников за отчетный период, а также тех, кто трудится по договору ГПХ на выполнение работ (оказание услуг), на вознаграждения по которым начисляются взносы на травматизм (согласно условиям ГПД).

- Отдельно указывается численность работников с инвалидностью и физлиц, которые трудятся во вредных (опасных) условиях.

Подр. 2.1 из Разд. 2

Данный подраздел предназначен для расчета сумм страхвзносов на травматизм:

Заполнять строки в таблице следует так:

Заполнять строки в таблице следует так:

- Сумма выплат, вознаграждений, начисленных физлицам, отображается по нарастанию, с начала расчетного периода (гр. 3), далее – на конец предшествующего отчетного периода (гр. 4) и за последние 3 мес. отчетного (гр. 5-7) – все это прописывается в стр. 1.

- По аналогии с первой строкой указывают необлагаемые взносами на травматизм суммы в стр. 2 (при наличии).

- По аналогии отображается база для начисления взносов (стр. 3), при этом отдельно прописывается доля базы (сумма выплат), приходящаяся на выплаты работающим инвалидам (стр. 4).

- Страховой тариф, установленный по классу профриска (стр. 5).

- Скидка к тарифу (стр. 6).

- Надбавка к страховому тарифу (стр. 7).

- Тариф с учетом установленной процентной скидки либо надбавки (стр. 8).

- Суммы начислений по взносам (стр. 9) в следующем разрезе: всего с начала расч. периода (гр. 3), на конец предшествующего отчетного периода (гр. 4) и за послед. 3 мес. отчетного (гр. 5-7).

Подр. 2.3 из Разд. 2

Данный подраздел представлен в том числе в виде таблицы:

Главная особенность заполнения этого подраздела заключается в том, что здесь указывают показатели, актуальные на начало года. Это сведения о медосмотрах и спецоценке. Отсюда следует:

Главная особенность заполнения этого подраздела заключается в том, что здесь указывают показатели, актуальные на начало года. Это сведения о медосмотрах и спецоценке. Отсюда следует:

- На протяжении всего текущего (2025 г.) этот подраздел будет заполняться, выглядеть одинаково.

- В строке 1, в гр. 3 таблицы, указываются данные об общем количестве рабочих мест работодателя, подлежащих СОУТ.

- Если сведений по СОУТ на начало 2025 года у страхователя пока что нет (например, если он регистрировался в ИФНС в марте 2025 года), то он в отчете ЕФС-1 за 9 месяцев 2025 г. в гр. 4-11 таблицы проставляет нули (0).

- Если у страхователя отсутствуют работники, подлежащие прохождению обязательных медосмотров, согласно Порядку от 28 января 2021 г. № 29н, то в первых двух полях с численностью работников проставляется ноль (0).

Спецоценка условий труда не проводится в отношении условий труда надомников, дистанционных работников и работников, вступивших в трудовые отношения с физлицами – не ИП, или с работодателями - религиозными организациями.

Образец заполнения раздела 2 ЕФС-1 за 9 месяцев отчетного года привели эксперты «КонсультантПлюс». Если у вас нет регистрации в системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Итоги

- За 9 мес. 2025 г. нужно сдавать Разд. 2 из формы ЕФС-1, введенной приказом СФР № 2281. Сделать это обязаны все организации, ИП и физлица - не ИП с работниками до 27.10 (так как 25.10 - это суббота), за исключением тех, кто применяет АУСН.

- Обязательно заполнять нужно титул ЕФС-1, а также титульную часть из Разд. 2, подр. 2.1 и подр. 2.3.