Пояснение к декларации по УСН (образец)

В каких случаях потребуются пояснения к декларации по УСН

После получения декларации УСН налоговой службой проводится ряд мероприятий по выявлению несоответствий в отчете.

Проверку отчетности по УСН проводят в несколько этапов:

- Проверяются контрольные соотношения. Значения доходов и расходов, отраженных в отчетности, сверяются с нормативами. Если какое-либо значение выходит за рамки допустимых, фиксируется ошибка.

- Информация, указанная в декларации, сравнивается с другими отчетами (например, с НДС, если организация не освобождена от уплаты этого налога). На данном этапе исключается занижение налоговой базы.

- Анализируются сведения с расчетного счета организации. Если сумма поступлений превышает указанные в декларации доходы, ФНС потребует пояснение.

- Организация проверяется на стабильность финансовых показателей. Если в отчетном периоде резко возросли расходы, придется это объяснить. Кроме того, расходы должны пройти проверку на адекватность (миллионные затраты на рекламы у организации с небольшим оборотом наверняка вызовут вопросы).

- Проверяются затраты на соответствие правилам упрощенки. У ФНС возникнут вопросы, если в расходы включены затраты, которые не входят в перечень допустимых.

ФНС также затребует пояснение к декларации УСН «Доходы минус расходы», если в отчетном периоде показаны убытки, налог был посчитан с применением льготной ставки, выручка была получена с НДС или была подана нулевая декларация.

Как подготовить ответ на требование налоговой

Для того чтобы ответ на требование ФНС не вызвал дополнительных вопросов, необходимо детально проанализировать запрос от инспекции: в нем должны быть четко указаны основания для запроса, выявленные расхождения и сроки предоставления ответа. Если какой-то пункт непонятен, лучше уточнить у инспектора, чтобы избежать лишних ошибок. Затем необходимо проверить декларацию, убедиться, что все данные соответствуют книге учета доходов и расходов, движение денежных средств по расчетному счету подтверждается выписками, соответствует информации, указанной в отчете.

Если в результате проверки была обнаружена ошибка, следует сформировать уточненную декларацию, направить ее в ФНС. В этом случае пояснение к уточненной декларации по УСН составлять не нужно.

Если ошибок нет, необходимо написать пояснение, которое снимет все вопросы у инспектора. Ответ на требование должен содержать следующую информацию:

- реквизиты организации (ИП) – ИНН/КПП, ОГРН, юридический адрес;

- сведения о требовании (номер и дата);

- основная часть – ответ на запрос;

- список прилагаемой документации (если к пояснительной записке прилагаются документы).

Ответ на запрос ФНС необходимо отправить в регламентируемые сроки. Если этого не сделать, организации выпишут штраф в размере 5000 рублей. Если нарушение повторится в течение года, штраф возрастет до 20 000 рублей.

Как подать ответ на требование инспекции о предоставлении пояснений, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Что писать в ответ на требование

Содержание пояснения для налоговой инспекции зависит от причины обнаруженных разночтений.

Рассмотрим наиболее распространенные ситуации, требующие предоставления разъяснений:

1. Обнаружено расхождение сумм по банковским выпискам и доходам, отраженным в декларации.

Возможные причины:

- На расчетный счет поступили суммы, которые не облагаются налогами. Например, возврат займа, помощь учредителя или возврат авансового платежа. Необходимо приложить договор займа или кредитное соглашение, а также копии платежных поручений.

- На расчетный счет были внесены денежные средства, поступившие от покупателя в наличной форме. Потребуется пояснение особенности движения денежных средств при оплате наличными.

2. В отчетном периоде убыток или низкая налоговая нагрузка.

В пояснении можно указать одну их следующих причин:

- увеличение расходов, связанных с арендной платой, приобретением техники и сырья;

- снижение потребительского спроса, низкий уровень продаж;

- если бизнес новый – высокий уровень стартовых расходов.

В пояснительной записке также следует указать меры, которые организация принимает для выхода в «плюс». В качестве подтверждения можно приложить бизнес-план (для новых компаний) или расчеты по увеличению прибыльности компании.

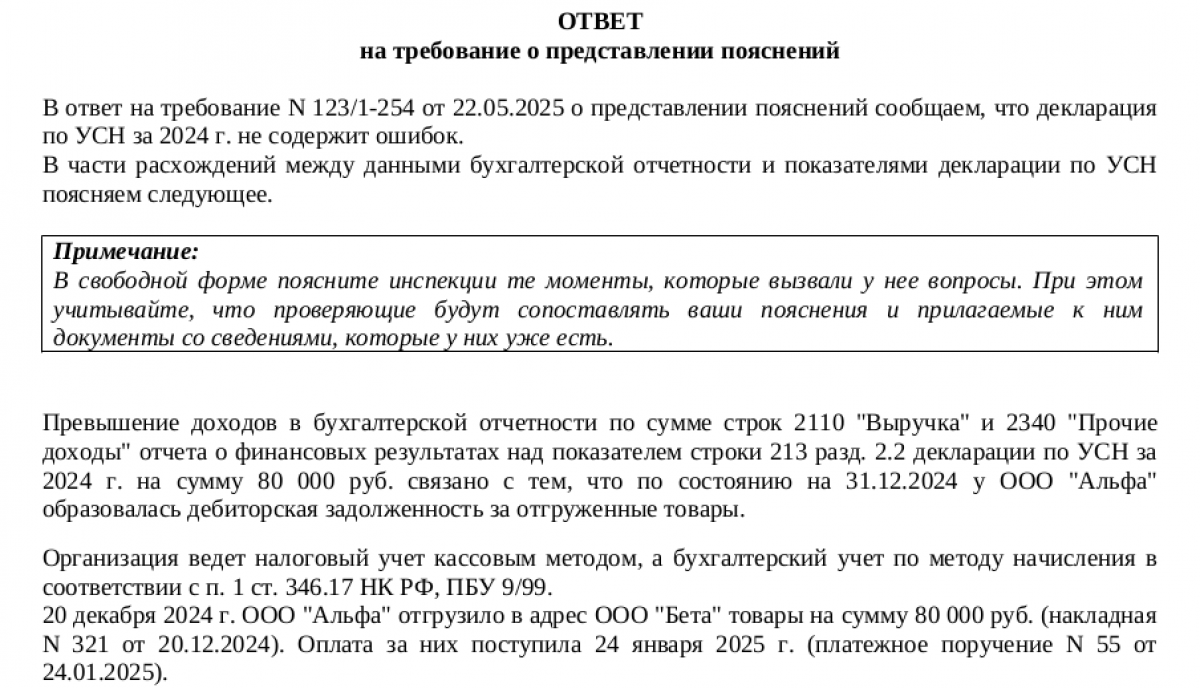

3. Расходы компании выше, чем значения, зафиксированные в бухучете:

- учет ведется по кассовому методу, при этом оплата была произведена в одном периоде, а учет – в следующем.

Необходимо предоставить детализированный отчет о понесенных затратах, включающий даты осуществления платежей и их точные суммы. В обязательном порядке следует привести ссылки на соответствующие пункты и статьи Налогового кодекса Российской Федерации, например указав: «п. 1 ст. 346.17 НК РФ». Важно документально подтвердить все заявленные расходы, используя первичные учетные документы, такие как товарные накладные, акты выполненных работ, кассовые чеки.

Пояснение к декларации по УСН – образец (доходы ниже, чем в выписке по расчетному счету):

В ответ на требование № ___ от _____ о разъяснениях к налоговой декларации по упрощенной системе налогообложения за 202___ год подтверждаем корректность указанных сумм доходов.

Разница между заявленными доходами и банковскими поступлениями в размере 100 000 рублей объясняется тем, что в 202__ году на расчетный счет поступали средства, не подлежащие учету в базе единого налога.

К ним относятся:

- 50 000 рублей – безвозмездная финансовая поддержка от учредителя, владеющего более чем половиной уставного капитала компании;

- 50 000 рублей – денежные средства, привлеченные по соглашению о займе.

В соответствии с пунктом 1.1 статьи 346.15 НК РФ данные поступления исключены из налогооблагаемой базы.

ИТОГИ

Получение запроса на разъяснения по УСН – это обычная практика налогового мониторинга. Важно внимательно изучить запрос, быстро составить аргументированные ответы и предоставить документацию, подтверждающую законность отражения прибыли и издержек. Корректный и своевременный ответ уменьшает риск дополнительных начислений и помогает избежать штрафов, доначислений налога и дополнительных проверок.