Ответ на требование налоговой инспекции

Ответ на требование налоговой инспекции

Ответ на требование налоговой инспекции – тема, вызывающая большое количество вопросов. Разъяснения могут быть запрошены при обнаружении неточностей в отчетности, встречных камеральных проверках, подозрительно низкой налогооблагаемой базе и прочих проблемах. Какие вопросы могут возникнуть у инспекторов и как на них правильно ответить, расскажем далее.

В каких случаях ФНС просит предоставить пояснения

После получения отчетности налоговой инспекцией проводится камеральная проверка, в ходе которой сверяются данные в декларации со сведениями, которыми располагает контролирующий орган. Проверяются также контрольные соотношения, которые разработаны для каждой формы отчетности. Если инспектор выявил какое-либо несоответствие, то, согласно статье 88 НК РФ, об этом уведомляют юридическое лицо или ИП.

Уведомление придет, если контролирующий орган обнаружит:

Статья по теме: Ускоренный порядок возмещения НДС в 2025 году Ускоренное возмещение НДС для всех налогоплательщиков стало возможным с 2022 года. Как организуется процесс и какие условия для этого предусмотрены? Об этом расскажем в данной статье. Подробнее- неточности в налоговых декларациях или расчетах по страховым взносам;

- несоответствие значений в отчетности контрольным соотношениям;

- несовпадение информации, поступившей с отчетом, со сведениями, уже имеющимися в инспекции;

- уменьшение в уточненной декларации суммы налога к уплате (ответ налоговой на требование о предоставлении пояснений придется отправлять независимо от вида налога);

- НДС заявлен к возмещению, а в декларации по прибыли организации показан убыток;

- несоответствие данных налогового и бухгалтерского учета;

- налоговая нагрузка ниже принятых средних значений;

- у поставщика не отражены 1 или несколько операций по НДС.

Требования о предоставлении документов могут также прийти в результате встречной камеральной проверки. Налоговая служба запрашивает документы у обеих сторон, чтобы убедиться в законности проведенных операций. Придется также дать ответ в налоговую о зарплате ниже МРОТ одного или нескольких сотрудников организации.

Запросы от контролирующего органа отправляются по электронным каналам связи через операторов ЭДО или в личный кабинет налогоплательщика. Требования также могут быть отправлены через почту России заказным письмом, такой способ предусмотрен для организаций, которые могут подавать отчетность в бумажном виде.

При выездной проверке требования вручаются инспектором лично под подпись ответственного лица.

В какие сроки необходимо отправить ответ в налоговую

Сроки для предоставления пояснений зависят от способа получения требования от ФНС. Если требование было вручено лично через инспектора, ответить необходимо в течение 5 дней после дня его получения. Требование, отправленное «Почтой России», считается доставленным на 6 раб. день. В этом случае ответ на требование ФНС необходимо дать на 11 раб. день.

Требования, отправленные по телекоммуникационным каналам связи, необходимо обработать в течение 11 рабочих дней: 6 дней дается на отправку подтверждения о получении сообщения и еще 5 – на отправку ответа. Если требование было размещено в личном кабинете налогоплательщика, на подготовку и отправку пояснений дается 5 рабочих дней, но считать их начинают со следующего дня после размещения письма от инспекции.

Непредоставление документов или пояснений к требованиям ФНС влечет за собой административную ответственность.

Если инспекция не получила запрашиваемые документы, налогоплательщик получает штраф:

- при выездной или камеральной проверке (или вне проверок) – 200 р. за каждый документ;

- при встречной проверке – 10000 рублей за каждый документ.

Непредоставление ответа на требование налоговой инспекции влечет за собой наложение штрафа в размере от 5000 до 20000 рублей за каждое пояснение отдельно.

Как подготовить ответ на требование ФНС

Пояснения к декларации по НДС должны быть отправлены в электронном виде, в формате, утвержденном в приказе ФНС №ММВ-7-15/682@. В другом виде ответ будет считаться неотправленным (см. пункт 3 статьи 88 НК РФ). На требования, не касающиеся налога на добавленную стоимость, отвечать можно в произвольной форме. Бланков для оформления ответов не предусмотрено.

Кроме основной части, отвечающей на вопросы налоговой, в пояснении должны быть следующие данные:

- реквизиты ФНС, Ф. И. О. и должность руководителя;

- реквизиты организации – ИНН/КПП, полное и сокращенное наименование (Ф. И. О. в случае ИП), юридический и фактический адрес;

- дата ответа, номер;

- ссылка на номер и дату требования от инспекции;

- должность, Ф. И. О. и подпись ответственного лица, составившего пояснение.

К пояснению можно приложить копии подтверждающих документов, которые помогут обосновать ответ.

Как подтвердить передачу документов в ФНС, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

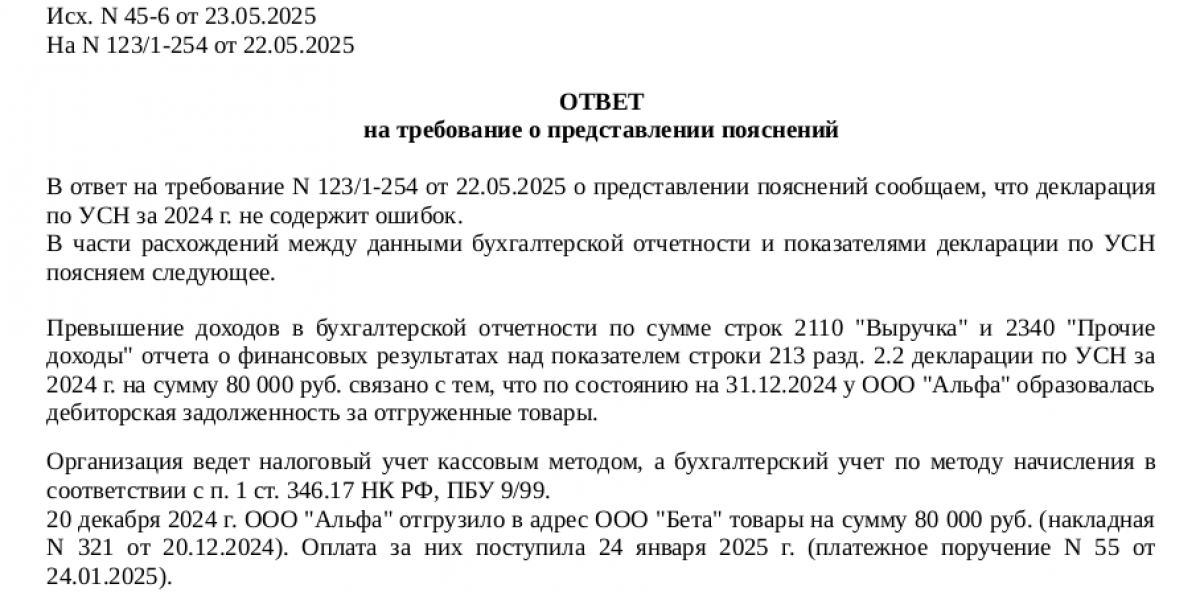

Ниже приведены примеры ответов на требования налоговой:

- При уменьшении суммы налога к уплате в корректировочном уведомлении по ЕНП ответ может быть предоставлен в следующем виде: в результате сбоя программного обеспечения в уведомлении от «дата» ошибочно указана сумма 90000 рублей, в которую был включен НДФЛ прошедших периодов в размере 10000 рублей. В уточняющем уведомлении от «дата» указана верная сумма – 80000 рублей.

- Ответ на запрос о расхождении данных в отчетности: в налоговой декларации по прибыли за первое полугодие 2025 года зафиксированы доходы, оказавшиеся ниже, чем суммарная выручка, отраженная в декларациях по НДС за первый и второй кварталы. Это расхождение обусловлено возвратом товарной партии поставщику, который произошел во втором квартале. Покупатель осуществил возврат продукции, признанной некондиционной, на общую сумму 48443 рубля. В связи с этим в декларации по НДС была произведена корректировка, а НДС в размере 9688,6 рубля был восстановлен для последующей уплаты в бюджет. В декларации по налогу на прибыль произошло уменьшение доходов на величину возвращенных средств, что было документально подтверждено корректировочным счетом-фактурой.

- Ответ налоговой о зарплате ниже среднеотраслевой: организация (наименование) относится к микробизнесу и работает в условиях ограниченного бюджета. Из-за сложившейся экономической обстановки и сокращения количества поступающих заказов повышение заработной платы сотрудникам не представляется возможным. Несмотря на это, все положенные выплаты персоналу осуществляются вовремя и в полном размере, согласно трудовому кодексу РФ.

ИТОГИ

Ответ на требование налоговой о предоставлении документов или пояснений следует дать в отведенные законодательством сроки. Игнорирование сообщений от ФНС или опоздание с пояснениями даже на 1 день влечет за собой штрафы, сумма которых зависит от количества непредоставленных документов или пояснений и вида налоговой проверки, по результатам которой они были затребованы. Ответ должен быть кратким, четким, полностью соответствовать поставленному вопросу инспектора, так как частичное выполнение требования налоговая инспекция также расценивает как нарушение.