Форма 1 бухгалтерского баланса - порядок заполнения

Заполняем и сдаем баланс в 2025 году: общие правила

Бухгалтерский баланс – это таблица, в которой содержатся основные финансовые показатели той или иной организации. Данные из этого документа позволяют судить об имущественном положении экономического субъекта и делать выводы о тенденциях его развития – ведь в форме сведения представлены за три года.

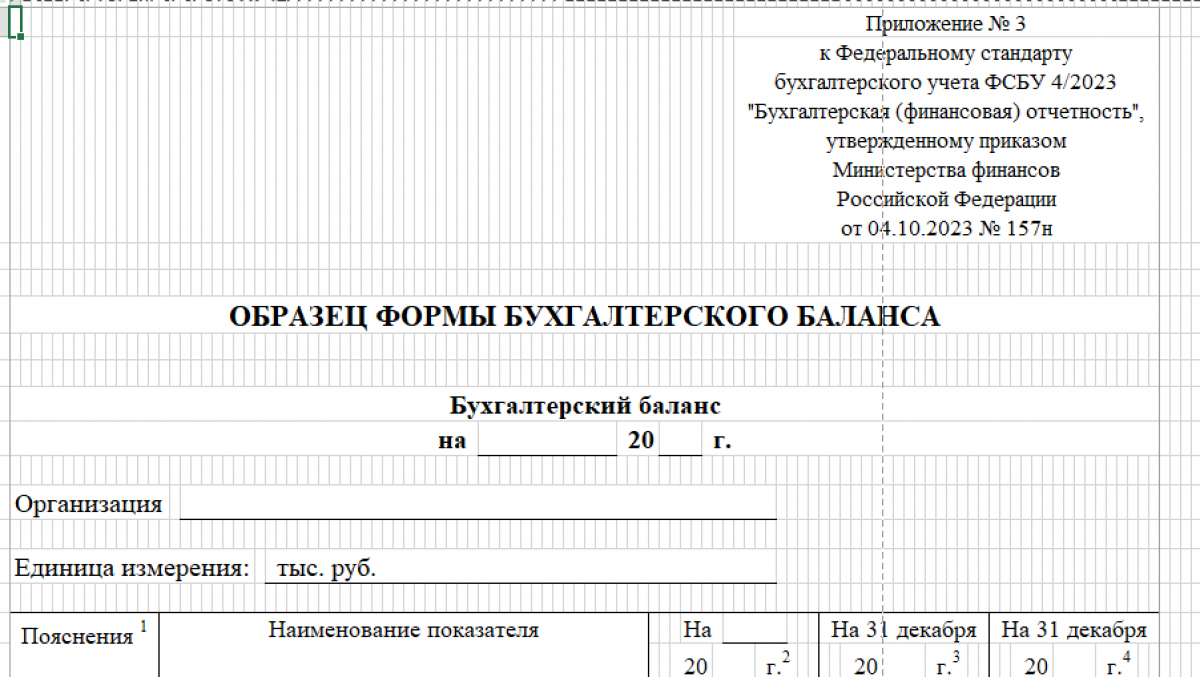

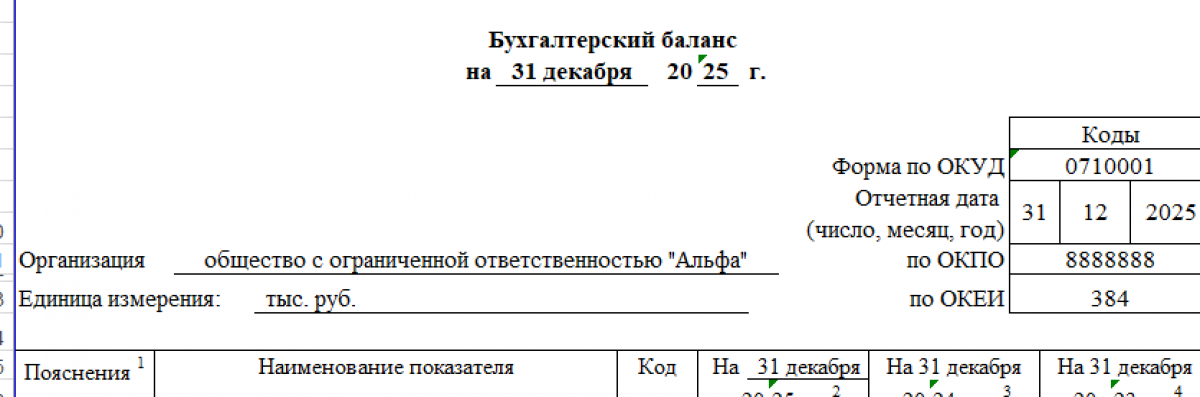

С отчетности за 2025 год действует новый ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», которым утверждены обновленные бланки бухгалтерской отчетности. Бухгалтерский баланс приведен в приложении №3. Одним из новшеств формы является возможность вносить собственные изменения в табличную часть документа.

Какие изменения в связи с ФСБУ 4/2023 бухгалтеру следует учитывать с отчетности за 2025 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Бухгалтерский баланс включает две части – Актив и Пассив. Их итоговые результаты должны быть равны.

Единица измерения для заполнения формы – тысяча рублей.

Действующая форма отчета включает шесть граф:

- номер пояснения – если какой-то из показателей нуждается в расшифровке, здесь ставится номер этого уточнения, а сама информация раскрывается в листе детализации;

- наименования показателей;

- шифры строк;

- данные на отчетное число (для баланса, который сдается в 2025 году, это 31 декабря 2024 года, в 2026 году - 31 декабря 2025 года соответственно);

- данные на последний день предшествующего года;

- данные на 31 декабря года, предшествующего предыдущему.

В 2025 году необходимо учитывать требования, касающиеся представления бухгалтерского баланса. Скачать бланк и внести в него данные вручную уже не получится. Теперь в соответствии с нормами приказа ФНС от 13.11.2019 № ММВ-7-1/569@ все элементы отчетности могут быть представлены в ИФНС исключительно в электронном виде. Бумажные варианты больше не принимаются.

Статья по теме: Предоставление документов в налоговую в электронном виде В письме ФНС России от 09.12.2022 № ЗГ-3-26/13861 налоговая служба прокомментировала, возможность применения электронных форм документов, а также пояснила, в каком случае налогоплательщики вправе предоставлять документы в рамках налогового контроля в электронном виде и формат такого предоставления. ПодробнееЕще один важный момент – с 2020 года действует «принцип одного окна». Это означает, что теперь организации отчитываются только перед налоговой. Сдавать годовую бухгалтерскую отчетности в Росстат, как это делалось ранее, не нужно. Налоговики в свою очередь формируют ГИР БО - ресурс, содержащий отчетность всех организаций (ст. 18 Закона о бухучете)

Баланс в бухгалтерском учете – важный обобщающий документ. Настала пора рассмотреть подробнее структуру бухгалтерского баланса и правила его формирования.

Заголовочная часть бухгалтерского баланса

Перед тем как приступить к заполнению разделов бухгалтерского баланса, необходимо оформить заголовочную часть.

- Проставляется номер корректировки. Если отчетность сдается впервые, в соответствующем поле пишется 0. Если подаются уточненные данные после обнаружения ошибок в первоначальной версии, то указывается порядковый номер исправленного документа – 1, 2 и т. д.

- В предусмотренное для этого поле вписывается код отчетного периода. Для годовой отчетности это 34.

- Если организация подлежит обязательному аудиту, в соответствующем поле этот факт подтверждается галочкой в ячейке «ДА». В этом случае далее указываются сведения об аудиторской компании. Соответственно, если организация не обязана проводить аудит, галочка ставится в поле «НЕТ», и строки для информации об аудиторе не заполняются.

- В специальные поля вносятся данные о компании: ее наименование, адрес, вид деятельности, форма собственности.

- В шапке указываются основные коды (ОКВЭД 2, ИНН, ОКПО, ОКОПФ, ОКФС) и дата составления отчета.

Актив баланса

Рассмотрим подробнее, как заполняются разделы бухгалтерского баланса, из которых состоит Актив.

Раздел I «Внеоборотные активы»

В этой части содержатся данные об имуществе организации, которое не может быть использовано или продано быстро. Это основные средства, нематериальные активы, долгосрочные финансовые вложения, НИОКР и другие активы, приносящие доход более года.

Статья по теме: ФСБУ 14/2022 "Нематериальные активы": что изменится ФСБУ 14/2022 "Нематериальные активы" станет обязательным для всех с отчетности за 2024 год. Сейчас его можно применять в добровольном порядке. Что появилось нового в учете этих активов, расскажем в статье. ПодробнееЧто учитывается в составе нематериальных активов, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе и бесплатно переходите в Путеводитель по налогам.

Как составить бухгалтерский баланс? Удобнее рассмотреть эти правила в таблице.

|

Код поля |

Сущность |

Источник сведений |

|

1110 |

Здесь отражается информация о НМА организации. Что относится к этой категории имущества, подробно расписано в ФСБУ 14/2022. Чаще всего это права на продукты науки и искусства, ПО, ноу-хау, товарные знаки, знаки обслуживания и т. д. В поле вносится именно остаточная стоимость НМА |

Разница между остатками по счетам 04 и 05 (в части, не затрагивающей затраты на НИОКР) |

|

1120 |

Затраты на завершенные НИОКР |

Остаток счета 04 в части затрат на НИОКР |

|

1130 |

Здесь раскрываются данные о тратах на освоение природных ресурсов |

Разница между остатком по счету 08 и остатком по счету 05 (в части, связанной с НПА) |

|

1140 |

Материальная составляющая трат на разведывание полезных ископаемых |

Разница между остатком по счету 08 и счету 02 (в части МПА) |

|

1150 |

В этом поле демонстрируют остаточную стоимость амортизируемых основных средств компании и, соответственно, первоначальную стоимость неамортизируемых активов. Это машины и оборудование, здания, земельные участки и другое имущество, приносящее доход и отвечающее иным требованиям, перечисленным в ФСБУ 6/2020. |

Остаток по счету 01, 07, 08 за вычетом остатка по счету 02 |

|

1160 |

Здесь по остаточной стоимости декларируют основные фонды, предназначение которых – передача в пользование за плату |

Разница между остатками по счетам 03 и 02 (по этому счету не берется в расчет часть, имеющая отношения к основным средствам) |

|

1170 |

Здесь раскрывается информация о финансовых вложениях со сроком оборота более года. Это инвестиции и другие вклады, приносящие проценты или дивиденды |

Разница между остатками по счетам 55, 58, 73 (в части долгосрочных вложений) и остатком по счету 59 (здесь выбираются именно резервы под долгосрочные вложения) |

|

1180 |

Данные по этой строке могут появиться только у тех юрлиц, кто платит налог на прибыль. Это суммы налога, которые подлежат возмещению в будущем

|

Остаток счета 09 |

|

1190 |

Здесь показываются данные об активах с долгим сроком, не указанные в предшествующих строках |

Остатки по счетам 07, 08 + остатки по счетам 15, 16 |

|

1100 |

Суммарная стоимость всех внеоборотных объектов субъекта хозяйствования |

Сумма строк 1150–1190 |

Раздел II «Оборотные активы»

Оборотные активы используются в пределах года или операционного цикла. Это регулярно возобновляемые ресурсы. Как оформляются строки баланса второго раздела, смотрите ниже.

|

Код поля |

Сущность |

Источник сведений |

|

1210 |

Стоимость МПЗ организации |

Разница между остатками по счетам 10, 11, 15, 20, 21, 23, 28, 29, 41, 43, 44, 45 и сальдо счетов 14, 16, 42 |

|

1220 |

Суммы НДС, предъявленные поставщиками |

Сальдо по счету 19 |

|

1230 |

Общая величина долгов всех дебиторов компании. Это могут быть покупатели, поставщики, сотрудники организации и т. д |

Сальдо по счетам 46, 60, 62, 68, 69, 70, 71, 73, 75, 76 за вычетом остатка по счету 63 |

|

1240 |

Финансовые вложения, срок обращения которых не превышает год |

Разница между остатками по счетам 55, 58, 73 (в части, имеющей отношение к краткосрочным вкладам) и остатком по счету 59 (здесь выбираются именно резервы под краткосрочные вложения) |

|

1250 |

Деньги, хранящиеся в кассе организации, а также на ее банковских счетах |

Остатки по счетам 50, 51, 52, 55, 57 |

|

1260 |

В строку вносятся данные об оборотных активах, не показанные ранее |

Дебетовые остатки по счетам 45, 76, 94 и некоторым другим счетам |

|

1200 |

Суммарный объем всех активов с коротким сроком обращения |

Сумма по строкам 1210–1260 |

|

1600 |

Итоговая стоимость имущества организации |

Сумма строк 1100 и 1200 |

Пассив баланса

В бланке бухгалтерского баланса вторая часть документа носит название «Пассив». Рассмотрим заполнение каждого из трех разделов этого сегмента формы.

Раздел III «Капитал и резервы»

|

Код поля |

Сущность |

Источник сведений |

|

1310 |

По этой строке показывается величина уставного капитала, фигурирующая в учредительных документах |

Сальдо счета 80 |

|

1320 |

Цена акций или долей, которые общество выкупило у своих акционеров либо участников |

Остаток по счету 81 |

|

1340 |

Величина дооценки ОС и НМА |

Сальдо счета 83 (в части переоценки имущества) |

|

1350 |

Суммы добавочного капитала |

Остаток по счету 83 (без учета переоценки активов) |

|

1360 |

Величина резервного капитала |

Остаток по счету 82 |

|

1370 |

Сумма прибыли или убытка компании. Если имеет место убыток, то в строке он указывается со знаком «-» |

Сальдо по счету 84 (в части, касающейся прибыли или убытка) |

|

1300 |

Общая сумма собственного капитала |

Суммарное значение строк 1310–1370 |

Раздел IV «Долгосрочные обязательства»

Это различного вида обязательства компании, срок уплаты по которым превышает год. Рассмотрим, как статьи бухгалтерского баланса заполняются в разделе III.

|

Код поля |

Сущность |

Источник сведений |

|

1410 |

Долги по кредитам и займам долгосрочного характера |

Остаток по счету 67

|

|

1420 |

Сумма отложенных налоговых обязательств. Они могут возникнуть только у тех компаний, что платят налог на прибыль |

Остаток счета 77 |

|

1430 |

Строка заполняется только некоммерческими компаниями. Здесь указывается сумма резервов, сформированных для событий, наступление которых ожидается не ранее чем через 12 месяцев |

Сальдо счета 96 |

|

1450 |

Долгосрочные обязательства, не нашедшие отражения в предыдущих строках |

Это могут быть остатки по следующим счетам: 60, 62, 68, 69, 73, 75, 76, 86

|

|

1400 |

Итоговая сумма долгосрочных обязательств |

Сумма строк 1410–1450 |

Раздел V «Краткосрочные обязательства»

Здесь раскрывается информация об обязательствах компании, срок погашения по которым составляет менее года.

|

Код поля |

Сущность |

Источник сведений |

|

1510 |

Долги по кредитам и займам с коротким сроком (до 12 месяцев) |

Остаток по счету 66 |

|

1520 |

Долги кредиторам, срок по которым не превышает года. Кредиторами могут быть финансовые организации, сотрудники компании, поставщики, покупатели и т. д |

Остаток по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

1530 |

Здесь показывается информация о размере доходов, которые были получены в данном периоде, но относятся к будущему. Такая ситуация, например, может возникнуть, если организация получает целевые средства из бюджета |

Сумма остатков по счетам 98 и 86 (в части грантов, целевого финансирования и т. д.) |

|

1540 |

Величина резервов, формируемых под события, наступление которых планируется в пределах года |

Сальдо счета 96 |

|

1550 |

Здесь представляются сведения о краткосрочных долгах, которые не были отражены в предыдущих строках раздела |

Остаток по кредиту счетов 76 и 86 |

|

1500 |

Итоговая величина всех краткосрочных обязательств предприятия |

Сумма строк 1510–1550 |

|

1700 |

Итоговая величина всех источников финансирования компании |

Сумма итоговых строк каждого из разделов Пассива |

Образец заполнения баланса за 2025 год подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу:

Итоги

В статье мы рассмотрели построчное заполнение формы № 1. С отчтности за 2025 год в 2026 году используйте бланк из приложения №3 ФСБУ 4/2023. Перед представлением документа в ИФНС убедитесь в соответствии всех контрольных соотношений (если баланс формируется в бухгалтерской программе, проверка осуществляется автоматически). Образец отчета поможет лучше понять механизм его формирования.