Декларация по НДС при импорте из Белоруссии

Об уплате НДС при ввозе товаров из РБ по состоянию на 2025 г.

Порядок уплаты косвенного НДС, о котором далее пойдет речь, касается российского импорта из стран – членов ЕАЭС. Его устанавливает ч. III Протокола по взиманию косвенных налогов, представленного Прил. 18 к Договору о ЕАЭС, подписанного в Астане (послед. ред. – 25.05.2023).

Так как в состав данной международной организации входит Республика Беларусь (РБ), то эти правила имеют к ней непосредственное отношение. Но если российская сторона транспортирует товары через РБ (провозит транзитом) из иной страны, которая не является членом ЕАЭС, то данный порядок не применяется.

Что следует знать российским импортерам

1. Если ИП либо юрлицо (из России) занимается прямыми поставками товаров из РБ в РФ, то ему нужно уплатить «ввозной» НДС. Налог подсчитывается на дату приема ввезенной продукции к учету по стандартной формуле: 10 либо 22% с 01.01.2026 (20% - до 01.01.2026) * налоговая база (ее стоимость согласно договору). Уплата налога импортерами производится на любом режиме, даже УСН, ПСН, а также при освобождении от налога и вне зависимости от страны – производителя ввезенных товаров.

Уплаченный НДС можно принять к вычету на определенных условиях!

2. Товары, которые перечислены в ст. 149, 150 НК, обозначены п. 4 ст. 54 ТК ЕАЭС (ред. – 29.05.2019), не облагаются НДС. Соответственно, при их ввозе НДС не платят – это единственное исключение из общего правила.

3. Уплата НДС производится посредством ЕНП до 20-го числа следующего месяца (после месяца приема на учет ввезенных товаров). Платеж адресуется ФНС, для его перечисления указываются соответствующие реквизиты ЕНС.

4. Плательщик НДС должен вести книгу покупок, а также сдавать специальную декларацию, отображая в ней суммы НДС, к которой нужно приобщить:

- заявление о ввозе товаров и уплате налогов установленной формы Прил. 1 к Протоколу об электронном обмене информацией от 11.12.2009 (послед. ред. – 22.08.2023);

Один экземпляр такого заявления оставляют в налоговой инспекции, а три с отметкой ИФНС об уплате налога заявитель получает на руки. Из них два экземпляра с отметкой заявитель (он же российский налогоплательщик) должен передать второй стороне, в рассматриваемой ситуации – белорусскому налогоплательщику (партнеру).

Основание – п. 6 Правил заполнения заявления из Прил. 2 к Протоколу об обмене информацией!

- пакет сопроводительных документов, удостоверяющих факт ввоза товаров, уплаты налога (ТТН, договор на закупку, счет-фактура, банковская выписка об уплате налога, проч.).

5. Поступившие документы вкупе с декларацией полежат проверке. Налоговая принимает решение по ним за 10 раб. дней (положительное, признав уплату налога, либо отрицательное, не подтвердив платеж). При положительном решении «ввозной» НДС подлежит вычету.

Условный пример уплаты НДС при импорте из РБ

Российская компания-импортер ООО «Союз» закупила у своего белорусского партнера детские товары на сумму 500 000 р. При ввозе данной продукции на территорию РФ российская компания должна уплатить НДС.

Размер налога определяется как 500 000 * 10 % (ставка для социально значимой продукции). Заплатив в итоге сумму налога 50 000, российский импортер декларирует НДС, сдав попутно требуемое заявление и подтверждающие документы в ИФНС.

Какие документы нужно предоставить вместе с декларацией, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Поскольку все оформлено правильно, вовремя, ИФНС подтверждает уплату налога. ООО «Союз» получает право на вычет налога в размере 50 000 р.

Декларация для НДС при импорте: что за форма, как, за какой период заполнять

Российские импортеры – плательщики НДС должны заполнять особую форму декларации, предназначенную для косвенных налогов. Ее заполняют и подают по НДС и акцизам именно при импорте продукции из стран ЕАЭС. Следовательно, если российская компания ввозила в РФ из РБ продукцию, например, в июле, то в августе она должна заполнить и сдать эту форму, отобразив в ней НДС.

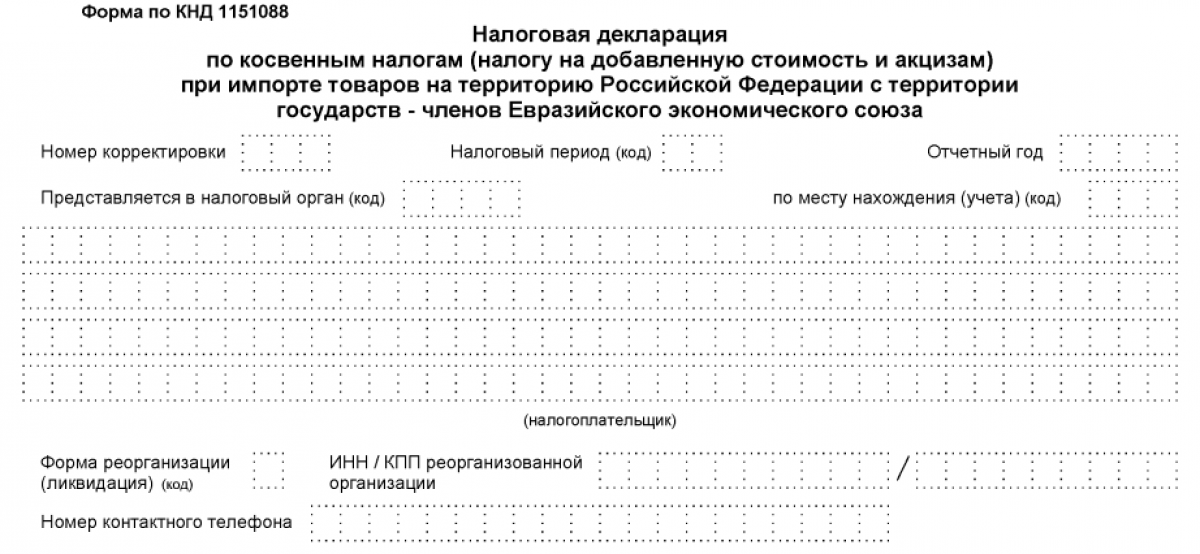

Таким образом, декларация по НДС при импорте из Белоруссии предоставляется по форме (КНД 1151088), введенной Приказом ФНС № СА-7-3/765@ от 27.09.2017:

Скачать бланк

Скачать бланкЭтим же Приказом № СА-7-3/765@ введен электронный формат данной декларации и представлен порядок ее заполнения.

Общие правила заполнения формы

Декларация КНД 1151088 состоит из титула и нескольких разделов (1, 2, 3, 1.1). Из них тем, кто принимал к учету импортированную продукцию из РБ, нужно заполнять титул с разделом 1 (1.1) с учетом следующего:

- заполняя свою часть титула, импортер указывает период, год, свои реквизиты, код ИФНС;

- при заполнении раздела 1 указывают ОКТМО, КБК, данные по сумме НДС, которая подлежит уплате по импорту из РБ в РФ;

- заполнять разд. 1.1 по сумме НДС к уплате должен резидент, если он импортировал продукцию из РБ на территорию РФ.

Оставшиеся разделы (2, 3) заполняют в соответствующих случаях по акцизам.

Статья по теме: Декларация по косвенным налогам при импорте Декларация по косвенным налогам при импорте товаров из зоны ЕАЭС заполняется в особом порядке, нежели по поставкам из других стран. Сегодня рассмотрим общий порядок подготовки декларации и напомним, что НДС обязаны платить все предприниматели, импортирующие товары из других стран. ПодробнееКогда, куда сдавать декларацию

Срок подачи декларации КНД 1151088 и уплаты налога совпадает. Сдать ее необходимо до 20-го числа того месяца, который следует за месяцем, когда товары получены и приняты к учету.

ИП сдают ее, как и все остальные декларации, по месту жительства, юрлица – по месту нахождения либо учета крупнейшего налогоплательщика. Особенности сдачи оговаривает ст. 80 НК. Если в прошлом году среднесписочная численность персонала была меньше 100 человек, то сдать ее можно на бумажном носителе, а если больше, то в электронном виде.

Итоги

Российские организации, ИП при ввозе продукции непосредственно из РБ должны платить НДС и отображать его в декларации КНД 1151088. Порядок ее заполнения, как и сама форма, утвержден Приказом ФНС № СА-7-3/765@ от 27.09.2017. Сдать ее вместе с заявлением о ввозе продукции установленной формы, подтверждающими документами нужно до 20-го числа следующего месяца (после месяца ввоза, принятия продукции к учету).