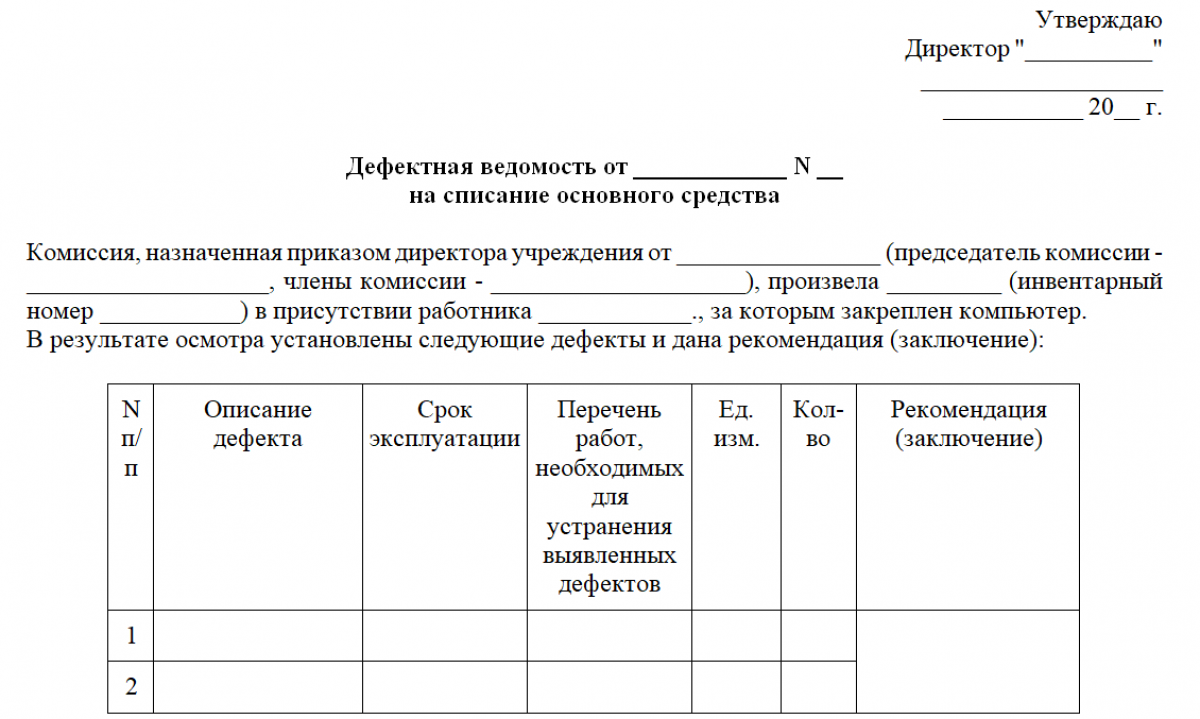

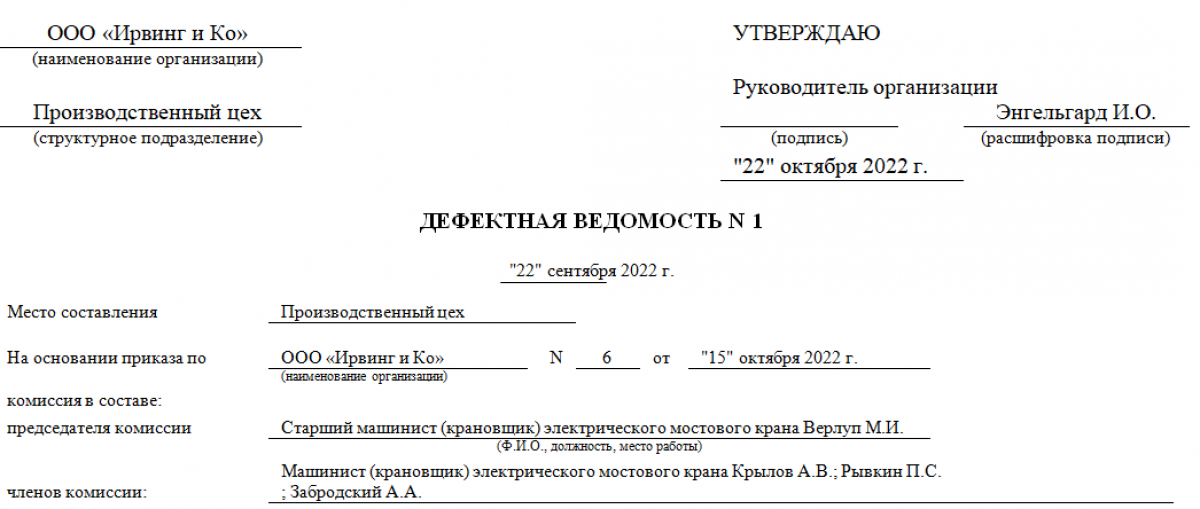

Образец дефектной ведомости на списание основных средств

Дефектная ведомость не поименована в нормативных актах в качестве обязательного для списания основного средства документа. Но на практике такой документ используют для снятия с учета пришедших в негодность внеоборотных активов.

Цели создания дефектной ведомости

Объект внеоборотных активов прекративший приносить выгоду, морально и физически изношенный подлежит списанию (п. 40 ФСБУ 6/2020). Формально для снятия объекта с учета достаточно акта, например по форме ОС-4. Но в целях внутреннего контроля, обоснования для руководства причины списания, доказательства невозможности дальнейшей эксплуатации составляют дефектную ведомость.

Форму такого документа организация определяет самостоятельно и закрепляет в учетной политике (ч. 4 ст. 9 Закона о бухгалтерском учете). Главное требование, чтобы ведомость содержала все обязательные реквизиты первичного учетного документа (пп. "г" п. 9 Федерального стандарта N 274н). Финансовое ведомство также настаивало на наличии такого документа для обоснования списания или ремонта основного средства (Письма Минфина России от 04.12.2008 N 03-03-06/4/94, 02.04.2007 N 03-03-06/1/203, от 30.10.2007 N 03-03-06/1/745).

Содержание и структура дефектной ведомости на списание ОС

Типового бланка ведомости нет, ее оформляют произвольно. В ряде методических рекомендаций технического обследования приведены рекомендованные формы (например, для оформления обследования неисправных лифтов). Помимо наименования организации, места, даты составления и названия документа в ведомости обычно приводят:

- Данные об объекте внеоборотных активов;

- Обнаруженные, дефекты, повреждения, неисправности;

- Указание на нецелесообразность дальнейшего ремонта и эксплуатации объекта.

Как правило, ведомость составляется и подписывается комиссией, назначенной руководителем, готовый документ передают для утверждения директором, а затем в бухгалтерию для дальнейшего списания основного средства.