Акт определения справедливой стоимости (образец)

Когда определяют справедливую стоимость в 2026 г.

Определять (оценивать) справедливую стоимость (далее по тексту также - СС) требует ряд действующих стандартов. Среди них:

- ФСБУ 5/2019 (запасы);

- ФСБУ 25/2018 (бухучет аренды);

- ФСБУ 6/2020 (ОС);

- ФСБУ 26/2020 (капвложения);

- ФСБУ 14/2022 (НМА).

Перечисленные стандарты обязывают делать это в конкретных случаях:

|

№ п/п |

ФСБУ |

Случаи, при которых нужно определять СС |

|

1 |

5/2019 |

|

|

2 |

25/2018 |

|

|

3 |

6/2020 |

Оценивая ОС по переоцененной ст-ти (15). |

|

4 |

26/2020 |

|

|

5 |

14/2022 |

При оценке НМА по переоцененной ст-ти (19). |

Именно в перечисленных выше случаях нужно будет составлять акт оценки справедливой стоимости объекта нефинансовых активов (ОС, запасов, проч.).

Между тем ни один из указанных ФСБУ не устанавливает порядка ее определения. Его предусматривает МСФО, поэтому данные стандарты попросту ссылаются на конкретный стандарт. Так, ФСБУ 25/2018 ссылается на порядок, обозначенный МСФО (IFRS) 16 «Аренда». Далее ФСБУ 5/2019 и ФСБУ 6/2020, ФСБУ 6/2020 и ФСБУ 26/2020 ссылаются на МСФО (IFRS) 13, а ФСБУ 14/2022 - на порядок из МСФО (IAS) 38 «НМА».

Какие методы используют при определении

МСФО (IFRS) 13 (Приказ Минфина № 217н от 28.12.2015 в послед. ред. от 11.07.2016) содержит порядок оценки справедливой стоимости. Он предполагает три подхода, особенности применения которых оговаривают п. 61-66:

- Рыночный подход (В5, В6, В7): справедливую ст-ть определяют по рыночным ценам идентичных либо сопоставимых объектов.

- Затратный подход (В8, В9): значение справедливой ст-ти - это расходы на приобретение, создание идентичного объекта.

- Доходный подход (В10, В11): при определении справедливой ст-ти в расчете участвуют дисконтированные денежные потоки (расходы, доходы), которые организация намеревается получить при использовании конкретного актива.

Применять перечисленные подходы можно по одному и в совокупности. Организация самостоятельно выбирает, как их использовать, насколько тот либо иной подход уместен. При этом она исходит из специфики актива, а также имеющихся соответствующих сведений (их доступности, достаточности для оценки).

Перечень активов и обязательств, учитываемых по справедливой стоимости по МСФО, привели эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Документальное оформление результатов определения справедливой стоимости

Порядок определения справедливой стоимости, использование форм документов зависит от конкретной ситуации. Так, речь может идти о продаже, безмездной передаче, аренде и др. Полагаем, организации следует закрепить данный порядок в соответствующем локальном документе (учетной политике) и применять его при необходимости.

Для целей определения справедливой ст-ти можно привлекать стороннее компетентное лицо. Но чаще всего организации осуществляют это собственными силами. Соответствующее задание (в зависимости от ситуации) могут поручить на постоянной основе сотрудникам планово-экономического отдела (управления).

Но, как показывает практика, занимается этим вопросом обычно постоянная комиссия по поступлению, выбытию активов. Ее состав из как минимум 3 человек (компетентных работников, в т. ч. из бухгалтерии!) и председателя утверждает приказом глава организации.

Во всех случаях результаты проведенной оценки подлежат документированию в соответствии с действующим в организации порядком. Документ, где фиксируют результаты оценки, указывают уже определенную стоимость, - основание для отображения сведений в бухучете. Таковым чаще всего является акт (протокол) об определении справедливой стоимости.

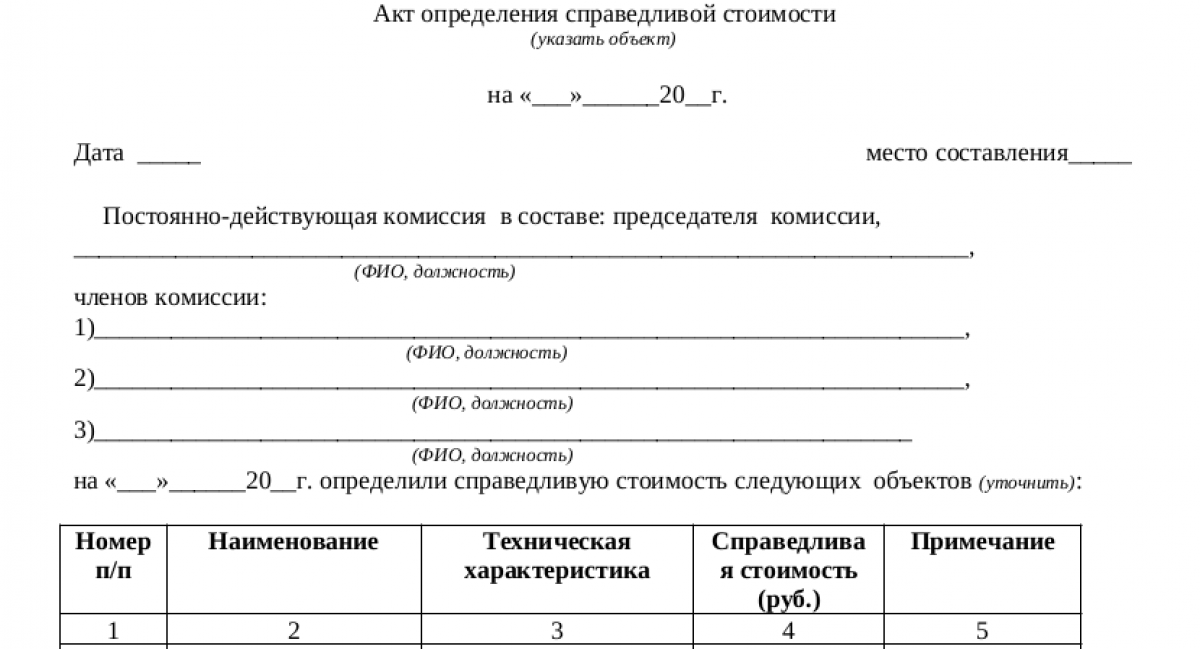

Как составляют акт

Акт составляет комиссия в произвольной (разработанной) форме, оформляя таким образом свое решение. В нем стандартно указывают обязательные реквизиты из ст. 9 ФЗ № 402 от 06.12.2011 (послед. ред. от 12.12.2023):

- название, дату и место составления документа;

- данные составителей - Ф. И. О., должность каждого члена комиссии;

- описание события - определенную на конкретную дату справедливую стоимость объекта с указанием его названия, характеристик;

- подпись с расшифровкой каждого участника события (председателя, членов комиссии).

К составленному акту приобщают обосновывающие документы (по актуальным ценам, статистике и т. п.). Действовать он начинает после того, как его утвердит глава организации.

Акт определения справедливой стоимости образец (шаблон):

Скачать

Скачать Итоги

По результатам оценки справедливой стоимости составляют документ, предусмотренный установленным в организации порядком. Обычно им является акт об определении справедливой стоимости. Его форма может быть произвольной либо разработанной с применением норм, указанных в ст. 9 ФЗ № 402 (послед. ред. - 12.12.2023).