Способы и оформление взаимозачета: что важно

Взаимозачет – это хозяйственная операция, которая подлежит обязательному документальному оформлению (применительно к п. 1 ст. 9 ФЗ № 402 от 06.12.2011). Он может осуществляться между двумя и более сторонами, которые являются друг по отношению к другу должниками.

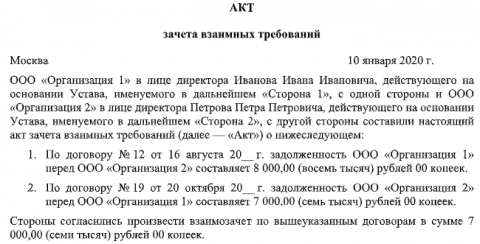

Бланк по теме: Образец акта зачета взаимных требований

Образец акта зачета взаимных требований

Предполагается, что обязательства сторон носят встречный характер. То есть между ними заключено несколько различного рода договоров, согласно которым стороны признаются друг по отношению к другу дебиторами, кредиторами. Взаимозачет возможен только при полном согласовании всех обязательств и при условии, что его основание не является спорным.

Если стороны ограничатся устными договоренностями и ничего не оформят, взаимозачет как хозоперация не состоится. Устные договоренности между сторонами значения в данном случае не имеют.

Оформление же производится двумя способами.

- Первый – путем подписания сторонами акта зачета взаимных требований, который фиксирует (констатирует) их списание.

- Второй – через отправку одной стороной своему контрагенту заявления для зачета встречных долгов в одностороннем порядке (применительно к ст. 410 ГК).

Как оформить взаимозачет в одностороннем порядке, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Оба документа (акт и заявление) составляют в произвольной форме, но с учетом требований к первичной учетной документации. Что касается заявления, то по нему необходимо иметь подтверждение того, что заявление дошло до адресата и он не против взаимозачета.

Зачет (т. е. выполнение обязательств) по заявлению признается состоявшимся с даты, которая указана в этом заявлении. При отсутствии даты – со дня, когда получено заявление.

Особенности отображения доходов, расходов при взаимозачете

При зачете двусторонних требований применяют нормы ГК и НК, а полученные доходы, как, собственно, и расходы, отображают в книге доходов, расходов.

Доходы показывают на дату подписания акта взаимозачета (погашения обязательств) либо на дату, которая в нем указана. Подписанный сторонами акт и есть основание для занесения записи в учетную книгу. Дата погашения обязательств - дата получения доходов (ст. 346.17 НК).

Расходы, которые имеют место при взаимозачете, отображают в учетной книге также на дату, которой подписывали акт. При подписании организация-покупатель погашает свои обязательства перед продавцом. Следовательно, дата произведения расходов – дата погашения (прекращения) обязательств. Записи в учетной книге делают на основании акта.

Организации, работающие на упрощенке, ведут бухучет всех хозяйственных операций. Оформляя взаимозачет, операции отображают при помощи стандартных проводок и минимумом счетов (60, 62, 70).

Статья по теме: Как сделать взаимозачет в 1С 8.3 между организациями Взаимозачет в 1С 8.3 между организациями сделать не сложно. Программа автоматически подтягивает нужные данные. Дебиторская и кредиторская задолженность между контрагентами нередко бывает взаимной. Например, компания «А» поставила товар фирме «Б», а последняя предоставила услуги. Речь идет о встречных обязательствах. Рассмотрим, как оформить взаимозачет в 1С Бухгалтерия 8.3 между организациями? ПодробнееПример учета расходов и доходов при взаимозачете (УСН)

Стороны взаимозачета: торговая компания ООО «Перспектива» и покупатель ООО «Сфера». «Перспектива» применяет УСН («Доходы»), а вторая компания, «Сфера», - УСН («Доходы минус расходы»).

«Перспектива» отгрузила «Сфере» 01.04.2025 материалы на 250 тыс. р., которые «Сфера» целиком и полностью списала на производство 06.04. Согласно договору оплатить их нужно было 07.04.

18.04 «Сфера» оказывала услуги «Перспективе» на сумму 100 тыс. р., которые нужно оплатить по договору 19.04.

01.05 ни одна компания не погасила обязательства. Но обе стороны решили провести взаимозачет на сумму 100 тыс. р. Остаток долга (250 тыс. – 100 тыс. = 150 тыс. р.) «Сфера» перечислила на счет «Перспективы» 01.06.

Статья по теме: Прекращение обязательств зачетом между организациями Прекращение обязательства зачетом (примеры зачета приведем дальше) – это распространенный способ прекратить обязательства компании по одному или нескольким контрактам. Прямо сейчас расскажем, какие условия для зачета надо выполнить и как правильно его оформить. ПодробнееПроводки ООО «Перспектива»:

- Дт 62 (субсч. «Расчеты с ООО «Сфера») Кт 90-1 – отображена выручка 260 тыс. р., полученная от продажи материалов (01.04);

- Дт 90-2 Кт 41 – списание 100 тыс. р. (стоимости материалов) при их реализации (01.04);

- Дт 20 Кт 60 (субсч. «Расчеты с ООО «Сфера») – показана цена оказанных услуг на сумму 100 тыс. р. (18.04);

- Дт 60 (субсч. с ООО «Сфера») Кт 62 (субсч. с ООО «Сфера») – взаимозачет на 100 тыс. р. (01.05);

- Дт 51 Кт 62 (субсч. «Расчеты с ООО «Сфера») – поступление 150 тыс. р., части оплаты за материалы (01.06).

Подсчитывая единый налог на УСН за 9 мес., к доходам причисляют часть выручки от продажи (150 000). Ее фиксируют в учетной книге за 9 мес.

Проводки ООО «Сфера»:

- Дт 10 Кт 60 (субсч. «Расчеты с ООО «Перспектива») – оприходование материалов на 250 тыс. р. (01.04);

- Дт 20 Кт 10 – списание приобретенных материалов на 250 тыс. р. (06.04);

- Дт 62 (субсч. «Расчеты с ООО «Перспектива») Кт 90-1 – показана выручка 100 тыс. р. от предоставленных услуг (18.04);

- Дт 60 (субсч. «Расчеты с ООО «Перспектива») Кт 62 (субсчт. «Расчеты с ООО «Перспектива») – взаимозачет на 100 тыс. р. (01.05);

- Дт 60 (субсч. «Расчеты с ООО «Перспектива») Кт 51 – остаток долга в сумме 150 тыс. р. перечислен на счет «Перспективы» (01.06).

Рассчитывая единый налог на УСН за 9 мес., в расходах учитывают остаток (150 000) списанных материалов. Данную остаточную стоимость отображают в учетной книге за 9 мес.

Заполнение книги учета при взаимозачете

Организации, ИП, применяя УСН, заполняют и ведут форму учетной книги, утв. Приказом Минфина № ЕА-7-3/816@ от 07.11.2023:

Бланк по теме: Бланк КУДиР

Бланк КУДиР

Данные заносятся по хронологии из первичной документации за соответствующий период. При заполнении руководствуются общими требованиями, которые обозначены Порядком заполнения (Прил. 5 к Приказу № ЕА-7-3/816@).

Обе компании (из примера) указывают на титуле:

- соответствующий год, месяц, число (формат: 25/01/01);

- период (2025);

- свое название (например, ООО «Перспектива»);

- ИНН/КПП;

- избранный объект налогообложения по УСН;

- номера действующих счетов и банки, в которых они открыты.

Итоги

Доходы при УСН признавайте на дату проведения взаимозачета. Первичным документом в данном случае является акт взаимозачета.