Как будут выплачивать зарплату

Бланк по теме: Бланк платежного поручения

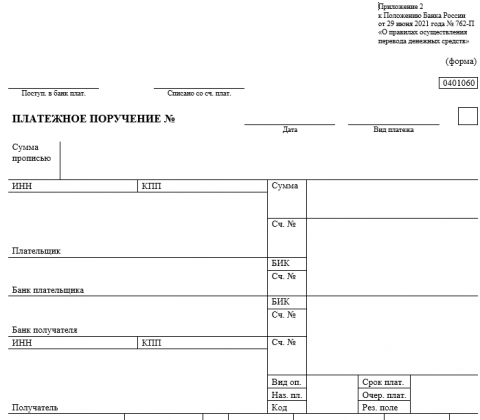

Бланк платежного поручения

В 2026 году используется бланк платежного поручения (форма 0401060), который представлен приложением 2 к Положению ЦБ РФ от 29.06.2021 № 762-П.

Данное Положение содержит названия, номера всех полей. Собственно, зарплату с расчетного счета выплачивают двумя способами:

- Оформляя на каждого сотрудника отдельную платежку.

- Оформляя одну платежку сразу на всех сотрудников (получателей заплаты) и приобщая к нему реестр.

Если на одного сотрудника производят выплаты с разными кодами, то нужно оформлять отдельные платежки на каждый код.

Зарплату выплачивают два раза в месяц с перерывом до 15-16 дней, а именно:

- аванс — с 16-го по последнее число текущего месяца;

- итоговый расчет — с 1 по 15 число месяца, который следует за закончившимся отработанным периодом.

Платежку в банк передает бухгалтер в электронном виде либо на бумаге. Срок подачи — 10 дней. Отсчет ведется со следующего дня после ее оформления.

Производимые выплаты делятся на разовые (единовременные) и постоянные (выплачиваемые периодически). Затем, после определения характера выплаты, подбирается подходящий код соответствующего вида доходов. Делать все это должен работодатель.

При этом, удерживать средства по исполнительному листу с разовой выплаты можно только после получения согласия у сотрудника. Аналогичные удержания с постоянных выплат согласовывать не требуется. Однако, после удержания у работника должна остаться сумма ПМ для трудоспособного населения. Исключение составляют требования:

- по взысканию алиментов;

- по возмещению вреда здоровья (жизни);

- в связи с потерей кормильца;

- по возмещению ущерба, причиненного преступлением.

Пошаговый алгоритм заполнения платежного поручения описали эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение.

Какие коды применяются в платежке

Перечисляя зарплату и прочие выплаты сотрудникам, заполняют поле 20 «Название платежа». Количество кодов, предусмотренных для этого поля, — пять. Соответственно, применяются коды:

- «1» — все виды доходов, включая авторские вознаграждения за результаты интеллектуальной деятельности (зарплата, , выплата по договру ГПХ, соцпособия, отпускные, др.), с которых можно производить удержания, учитывая установленные ограничения, по ст. 99 закона РФ от 02.10.2007 № 229-ФЗ;

- «2» — постоянные (периодические) выплаты сотрудникам, не подлежащие взысканиям (например, суммы, выплачиваемые работодателем в связи с рождением ребенка

), согласно ч. 1 ст. 101 закона 229-ФЗ; - «3» — при переводе постоянных (периодических) доходов, из которых разрешено взыскивать алименты на несовершеннолетних и возмещение вреда в связи со смертью кормильца без учета ограничений по взысканию. К этим доходам относятся периодические выплаты в возмещение вреда здоровью (применительно к ч. 2 ст. 101 закона 229-ФЗ);

- «4» — разовые (единовременные) выплаты, не подлежащие взысканиям, связанным с удержаниями (ч. 1 ст. 101 закона 229-ФЗ). Например, это могут быть суммы возмещения командировочных расходов;

- «5» — единовременные выплаты (доходы), из которых разрешено взыскивать алименты на несовершеннолетних и возмещение вреда в связи со смертью кормильца без учета ограничений по взысканию. К этим доходам относятся, например, разовые выплаты в возмещение вреда здоровью (применительно к ч. 2 ст. 101 закона 229-ФЗ).

Если речь идет о перечислении сумм, которые отсутствуют в ст. 99, 101 закона 229-ФЗ, то поле «20» не заполняют.

Код дохода обязательно указывают, но только при выплате заработка, иных доходов работникам (ч. 5.1 ст. 70, ст. 98 закона 229-ФЗ). Отсутствие кода в обозначенных случаях — это нарушение законодательства РФ, за которое штрафуют по ч. 3 ст. 17.14 КоАП РФ (до 100 тыс. р.). Если в коде ошибка, а платежка пока не исполнена, то следует ее отозвать и передать в банк новую, без ошибок.

Пример. Выбор кода в 2026.

Допустим, работодатель собирается выплатить сотруднику компенсацию за эксплуатацию его личного инструмента (при изнашивании такого инструмента). Выплата носит разовый характер. Следовательно, в платежке ее помечают кодом «4».

С данной выплаты по закону удерживать ничего нельзя. Поэтому наниматель должен сначала получить у сотрудника согласие на удержание (при необходимости). Только после этого (при наличии согласия) он вправе удержать требуемую согласованную сумму.

Заполнение поля «21», «24» и «101»

Поле «21» (очередность платежа) имеет особое значение в ситуации, когда на расчетном счете нет либо мало денег. Тогда платежки выполняются по очереди, которая указана именно в этом поле. Для него предусмотрены значения:

- «1» — удержания по исполнительным документам (алименты, средства на возмещение вреда жизни и здоровью);

- «2» — заработок, вознаграждение автору результата интеллектуальной собственности, выходное пособие, перечисляемое по исполнитнительным документам;

- «3» — по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям ФНС на списание и перечисление задолженности по уплате налогов (сборов, страховых взносов);

- «4» — перечисления по исполнит. производствам, прочим требованиям;

- «5» — текущие перечисления (оплата контрагенту и иные платежи согласно календарной очередности, для которых не установлен более высокий приоритет).

Поле «24» (назначение перечисляемого платежа) при перечислении заработка сотруднику должно включать:

- наименование выплаты (например, «заработная плата»);

- Ф. И. О. сотрудника, которому производят выплату;

- период, за который выплачивают деньги (например, «за март 2026 г.»);

- реквизиты ведомости.

Если у нанимателя есть исполнительный лист, по которому нужно удержать деньги из зарплаты работника, то в поле «24» проставляют сумму взыскания. Соответственно, если ничего не удерживается, то сумму взыскания не указывают.

Поле «101» — это статус плательщика. Особенность его заполнения заключается в том, что при уплате долгов через судебных приставов заполняют одновременно:

- поле «101», указывая в нем код «31»;

- поле «22», указывая в нем УИН — его берут из исполнительного документа.

Таким образом, код «31» проставляют при погашении долга по исполнительному производству. Код УИН можно взять из исполнительного документа.

Удержание долга по исполнительным документам

Удержанные суммы следует перечислять судебным приставам (на депозитный счет ФССП). Тогда в платежке указывают:

- ИНН работника (60), с которого произведены удержания сумм;

- 0 — там, где требуется КПП (102), так как показывают реквизиты должника – работника.

Исключение из этого правила одно: когда взыскатель сам присылает исполнительный лист для взыскания на сумму до 100 тыс. р. Тогда эту сумму удерживают и перечисляют именно взыскателю.

Например, бывшая жена прислала данный лист по взысканию алиментов на сумму 60 тыс. р. Тогда сумму удерживают из заработка бывшего мужа и перечисляют на счет, реквизиты которого имеются в документе.

Пример. Платежка при выплате зарплаты с удержанием долга

У менеджера отдела снабжения Полянского Артура Валерьевича с зарплаты за январь 2026 г. удержали 10 тыс. р.

В платежке данное взыскание (сокращенно — ВЗС) отобразили соответствующей записью: «//ВЗС//10 000-00//Перечисление заработной платы Полянскому Артуру Валерьевичу за январь 2026 года (50 000 руб.) по ведомости от 01.02.2026 № 5». Название платежа (поле «20») — код «1», очередность (поле «21») — код «3».

Итоги

При перечислении сотрудникам зарплаты (вознаграждения, иных выплат) в 2026 году в платежках нужно проставлять соответствующие коды. Выше в материале рассказано, как нужно заполнить платежку.