Правила уплаты налогов

Бланк по теме: Бланк платежного поручения

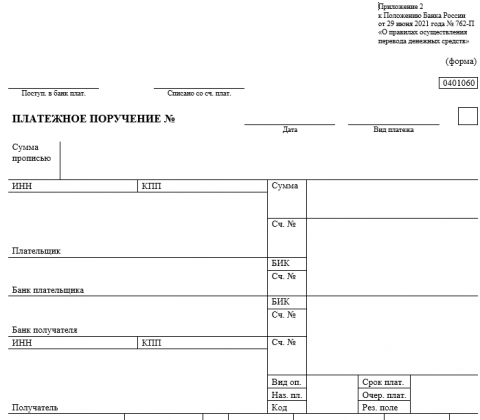

Бланк платежного поручения

Большинство налогов перечисляют одним платежом (ЕНП) на единый счет (ЕНС), заполняя одну платежку. Плательщики используют для этих целей форму бланка (0401060), утв. Положением ЦБ РФ от 29.06.2021 № 762-П.

Деньги можно перечислять в любых размерах и любое время. Главное, чтобы их хватило на погашение всех бюджетных платежей. Все перечисляемые суммы поступают на общий казначейский счет получателя - Казначейства России (ФНС России).

Для сведения: перечислить деньги на ЕНС за плательщика может и третье лицо, но требовать возврата переплаты из числа перечисленных денег данное лицо не может!

ИФНС на основании данных из налоговых деклараций либо уведомлений об исчисленных суммах, полученных от плательщика, распределяет деньги, поступившие на ЕНС, на уплату авансов, налогов, др. бюджетных платежей. Выяснить, как распределены деньги на ЕНС, можно через личный кабинет организации (ИП) на сайте ФНС либо отправку соответствующего запроса в ИФНС.

Подробнее про ЕНС (что и как платить через ЕНС, варианты заполнения платежек с образцами) можно узнать на промостранице налоговой службы!

Что и как платят упрощенцы в 2026 г.

Итак, упрощенцы на 2026 г. должны уплатить три аванса (за 1 квартал, полугодие, 9 месяцев 2026 г.). Также уплачивается налог по итогам 2026 г.:

- срок уплаты авансов — до 28 числа месяца, следующего за отчетным кварталом (то есть до 28.04.2026, до 28.07.2026 и до 28.10.2026);

- срок уплаты налога на УСН за 2026 год — до 28.04.2027 (для ИП) и до 28.03.2027 (для организаций).

Итоговый налог подсчитывается по декларации УСН с учетом трех перечисленных ранее авансов. Способ уплаты один: через ЕНП и по платежке со статусом 01 с единым КБК.

Кроме того, с 2025 г. упрощенцы стали налогоплательщиками НДС. Поэтому, кроме налога на УСН, им нужно уплатить и НДС (если упрощенец не подпадает под освобождение от НДС). Срок уплаты НДС - 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Например, сумму НДС за 2 квартал 2026 г. нужно разделить на 3 и уплатить до 28.07.2026, 28.08.2026 и 28.09.2026 соответственно.

Статья по теме: Платежное поручение по ЕНП в 2026 году Платежное поручение по ЕНП заполняйте в соответствии с обновленным в последние годы законодательством РФ. Как правильно заполнить единую платежку по налогам в 2026 году? Какие нюансы при этом нужно учесть? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееПлатежку можно заполнить в электронном виде и на бумаге. Положением ЦБ РФ № от 29.06.2021 № 762-П определен состав и форма ее реквизитов. При заполнении руководствуются указанным Положением и Правилами указания информации в реквизитах, утв. приказом Минфина от 16.05.2025 № 58н. Особенности заполнения платежки рассмотрим далее.

Платежка при уплате «упрощенного» налога через ЕНП

Для уплаты авансов, итогового налога по УСН и НДС посредством ЕНП нужно:

- Пополнить ЕНС, перечислив на него сумму, которой хватило бы для уплаты всех бюджетных платежей, включая НДС, а также аванс либо налог по упрощенке.

- Для целей пополнения нужно заполнить только одну платежку по всем платежам с КБК именно для ЕНП.

Например, для уплаты НДС, «упрощенного» налога, взносов (за исключением взносов на травматизм) и НДФЛ (кроме НДФЛ с выплат иностранцам на патенте) можно заполнить одну платежку и перечислить одну сумму на ЕНС, достаточную для погашения всех перечисленных платежей. Далее ИФНС самостоятельно распределит поступившие деньги из ЕНС на уплату НДС, налога на УСН, НДФЛ и взносов.

Как ИП заполнить платежное поручение на уплату налога при УСН и НДС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Заполнение платежки по УСН с 2026 г. — реквизиты

При заполнении бланка платежки для перечисления ЕНП всем без исключения указывать нужно одинаковые реквизиты получателя в соответствующих полях (вне зависимости от того, где, в каком регионе РФ работает компания, ИП!). Реквизиты для уплаты УСН в 2026 году следующие:

- ИНН получателя денежных средств — 7727406020 (п. «61»);

- КПП получателя — 770801001 (п. «103»);

- банк-получатель — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула» (п. «13»);

- БИК данного банка — 017003983 (п. «14»);

- № банковского счета получателя — 40102810445370000059 (п. «15»);

- получатель — Казначейство России (ФНС России) (п. «16»);

- казнач. счет — 03100643000000018500.

Перечисленные реквизиты получателя есть в образцах заполнения, представленных на промостранице налоговой службы. Их можно сверить либо взять из имеющихся там образцов.

Обратите внимание: упрощенцы указывают при заполнении платежки по ЕНП всегда один и тот же КБК: 18201061201010000510 (для уплаты НДС, авансов, итогового налога по УСН 6% и 15%). Это код, предназначенный для ЕНП. Также, записывают перечисляемую сумму и реквизиты, статус («01» для перечисления ЕНП) плательщика. По полям «105 – 109» проставляются нули.

Заполнить платежку с назваными выше реквизитами можно в личном кабинете, при помощи сервиса налоговой службы «Уплата налогов, пошлин»!

Образец заполнения реквизитов при уплате налога УСН через ЕНП

Условные данные, использованные в образце: ООО «Восторг» пополняет ЕНС на сумму 2 000 000 руб., которая пойдет на уплату налога по УСН, страхвзносов (кроме взносов на травматизм), НДФЛ (за исключением налога с выплат иностранцам на патенте) и НДС. В платежке компании нужно указать:

- статус плательщика «01»;

- ИНН организации;

- КПП («0»);

- сумма платежа (прописью и числом) в соответствующих полях — «Два миллиона рублей 00 копеек» и «2 000 000-00»;

- реквизиты плательщика налога, аванса на УСН — наименование (ООО «Восторг»), 20-тизначный номер расчетного счета (для организаций начинается с 407);

- наименование, корсчет (начинается с 30..) и БИК банка плательщика (ООО «Восторг»), в котором заведен расчетный счет;

- реквизиты получателя средств — Казначейства России (ФНС России).

Реквизиты в платежке ЕНП для уплаты налогов:

ЕНП и налог по УСН, НДС

Напомним: по уведомлениям ИФНС узнает, какие суммы списывать с ЕНС и куда их направлять. Однако, по НДС уведомления не подают, потому что сумму налога ИФНС узнает из декларации НДС.

Отдельные КБК для уплаты налога по УСН указывают только в уведомлении об исчисленной сумме налога (аванса):

На упрощенке используют КБК: 18210501011011000110 (для УСН 6%) и 18210501021011000110 (для УСН 15% и минимального налога) согласно приказу Минфина от 10.06.2025 № 70н!

Итоги

- В 2026 г. действует один способ уплаты авансов, налога на УСН, НДС — по платежке ЕНП.

- Отдельные КБК по УСН указывают только в уведомлении об исчисленном налоге (авансе).

- По НДС уведомление не подают (сумму налога ИФНС узнает из налоговой декларации НДС).

- Указанные в уведомлении и по отдельным КБК средства учитываются, как ЕНП и, соответственно, распределяются согласно законодательству РФ.