Что надо знать о СЗВ-М

Бланк по теме: Форма СЗВ-М - порядок заполнения

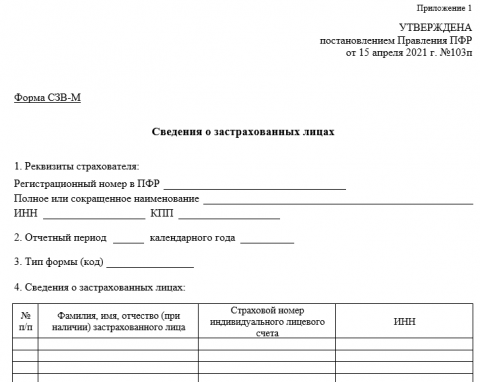

Форма СЗВ-М - порядок заполнения

Форму СЗВ-М сдают в ПФР все наниматели – компании и ИП, у которых есть сотрудники, работающие по трудовым договорам и ГПД. С 30.05.2021 и по настоящее время для этой цели используется бланк, утвержденный постановление Правления ПФР № 103п от 15.04.2021.

Отчет СЗВ-М следует сдать и тогда, когда сотрудники есть, но они не работают (например, пребывают в отпуске либо декрете). Если у компании нет работников, а есть только директор, являющийся единственным учредителем, отчет сдавать тоже нужно.

Нулевого отчета не бывает. Поэтому тут все прозрачно: при наличии работников (застрахованных лиц), которые получают официальный заработок, его сдают, а если застрахованных физлиц нет, то не сдают.

Сроки сдачи 2022 г.

Сдавать СЗВ-М необходимо ежемесячно, до 15 числа месяца, который идет вслед за отчетным. Если данное число приходится на выходной, праздник, тогда его переносят общим порядком на первый же рабочий день.

К примеру, за сентябрь 2022 г. его с учетом переноса срока нужно было сдать до 17 октября, т. к. 15.10 – это суббота.

Не ошибиться при заполнении СЗВ-М вам поможет Готовое решение от экспертов «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

Штрафы за ошибки

За несвоевременную сдачу СЗВ-М налагается штраф 500 р., причем за каждого работника (применительно к ч. 3 ст. 17 ФЗ № 27)!

Статья по теме: Штраф за несвоевременную сдачу Персонифицированных сведений о физлицах в 2025 году Работодателю важно знать о штрафах за отчет «Персонифицированные сведения о физических лицах» в 2025 году. Несвоевременная сдача, неверная форма сдачи, искажение данных — все это чревато финансовыми санкциями. Поговорим подробнее о том, за что налоговая вправе оштрафовать компанию, а также о размере этих взысканий и возможности смягчения наказания. ПодробнееНапример, если компания, где работает 25 человек, не сдала вовремя отчет, ПФР может оштрафовать ее на 12 500 р. (т. е. 500 х 25). Нарушать также нельзя следующие правила (иначе оштрафуют!):

- в СЗВ-М нужно включать данные всех сотрудников: работающих меньше месяца, по трудовому соглашению либо по ГПД;

Если страхователь представит недостоверные сведения, но вовремя, либо кого-то из сотрудников не укажет в первичном отчете и потом сдаст дополняющую форму, его могут оштрафовать. Размер штрафа – 500 р. за каждого работника, по которому сдали неверные данные либо которого не указали в СЗВ-М!

- если штат персонала больше 25 человек, сдают электронный отчет, а если меньше, то можно выбрать, как его сдавать: в электронном виде либо на бумаге (п. 1 Порядка, утв. ПП ПФР № 103п).

Если страхователь нарушит установленный порядок представления электронных документов, т. е. не сдаст электронный отчет тогда, когда это требуется, а представит его на бумаге, его оштрафуют на 1 000 р.!

Штрафуют ли за опечатки

Судебная практика указывает на то, что опечатки в отчете не могут считаться основанием для штрафов. Например, пропуск буквы в инициалах нельзя расценивать как представление недостоверных данных и признавать за ошибку, за которую налагаются штрафные санкции. Ведь это не препятствует идентификации и учету сведений застрахованного лица.

Наглядный пример тому – определение Верховного суда № 309-КГ18-14480 от 28.09.2018 и № 309-КГ18-14482 от 28.09.2018.

Коды ошибок и их значение

После сдачи СЗВ-М в ответ приходит протокол проверки. Он может включать код ошибки «50», «30» либо «20» и быть, соответственно, отрицательным либо положительным. По нему можно понять, какие именно ошибки совершены, как их исправить.

Расшифровка кодов ошибок представлена в таблице 4 из ПП ПФР № 1077п от 07.12.2016. Наиболее частые ошибки это: неверный СНИЛС, ФИО либо регистрационный номер страхователя (нанимателя), некорректный тип формы СЗВ-М, сдача нулевого отчета.

|

Код ошибки |

Какой протокол, что означает для СЗВ-М |

Что нужно делать |

|

50 |

Отрицательный, отчет не принят |

Исправить все ошибки, сдать отчет повторно с типом «исходная» |

|

30 |

Положительный, отчет частично принят |

По тем застрахованным лицам, по которым сведения не приняты, нужно представить «дополняющую» форму |

|

20 |

Положительный, отчет принят |

Исправить либо дополнить сведения, если требуется |

Код «50»

Данный код присваивается таким ошибкам: некорректная электронная подпись (например, закончился срок ее действия, использована не та ЭП), указан неверный ИНН либо регистрационный номер в ПФР страхователя и др.

Пересдавать непринятый отчет, где есть ошибки с кодом «50», необходимо до окончания срока, установленного для сдачи СЗВ-М за соответствующий отчетный месяц. В противном случае можно получить штраф за несвоевременную сдачу. Основание: ст. 17 ФЗ № 27 от 01.04.1996 (послед. ред. – 07.10.2022), ч. 1 ст. 15.33.2 КоАП РФ!

Код «30»

Наличие данного кода может указывать, к примеру, на то, что неверно записан СНИЛС, ФИО застрахованного лица. Сюда же причисляют отсутствие фамилии (имени) работника, не актуальный СНИЛС. По этим причинам ПФР может принять правильные сведения по одним застрахованным лицам, а ошибочные данные других лиц не принять.

Страхователь должен сдать (дополнить) информацию только по тем физлицам, чьи данные были ошибочны, в срок, установленный для исходной формы. Если этого не сдать, ПФР может решить, что физлица, чьи сведения поступили в ПФР с ошибками и были не приняты, отсутствуют в исходной форме!

Код «20»

Речь идет об ошибках, связанных с ИНН: указан некорректный ИНН либо его совсем нет. Отсутствие ИНН в СЗВ-М допускается тогда, когда его нет у застрахованного лица. В остальных случаях действовать нужно так:

- При некорректном ИНН: сдать отменяющую форму с физлицами, чьи данные нужно уточнить, указав ИНН каждого из них так же, как и в исходной форме, т. е. с ошибкой. Одновременно с ней сдавать нужно и дополняющую форму с правильными данными (верным ИНН) этих же физлиц.

- При отсутствии ИНН: сдать дополняющую форму со всеми верными данными (включая ИНН) тех застрахованных лиц, у которых в исходной не было ИНН.

Исправлять ИНН, дополнять сведения по застрахованным лицам необходимо на протяжении 5 раб. дней после получения уведомления об устранении ошибок из ПФР!

Результаты и выводы

Таким образом, порядок корректировки, устранения погрешностей зависит от того, какая именно совершена ошибка. Для целей корректировки важно:

- Первичный отчет СЗВ-М («исхд») имеет трип «исходная».

- Дополняющий (доп») сдают, когда нужно дополнить сведения, если кого-то не включили в отчет.

- Отменяющий («отмн») сдают, когда нужно убрать лишние сведения, если указали лишних работников.

При наличии опечаток, ошибок нужно сдать отменяющую форму, отменив неправильную запись, и подготовить дополняющую, указав верную запись.

Примеры корректировки

Ошибка 1. Не указано физлицо.

Решение. Сдать СЗВ-М с типом «дополняющая», включив в нее лишь то застрахованное лицо, которое не указано в исходной версии. Сведения по нему (разд. 4) нужно указывать общим порядком.

Ошибка 2. Указано лишнее физлицо.

Решение. Сдать форму с типом «отменяющая», включив застрахованное лицо, данные которого нужно отменить. Сведения по нему (разд. 4) указывать так, как они прописаны в исходной форме.