Какие формы следует сдать за 2021 год?

Изменений на текущий момент не много, но они есть и касаются показателей, которые указывают в отчетности. Положения ФСБУ 5/2019 стали обязательным для применения. Досрочно разрешается использовать обновленные стандарты по ОС, аренде, капвложениям. Финансовая отчетность, которую требуется сдать, включает (ст. 14 ФЗ № 402 от 06.12.2011):

- бухгалтерский баланс;

- отчеты: о финрезультатах, движении денежных средств, об изменении капитала;

- пояснения, прилагаемые к бухбалансу и отчету о финрезультатах.

Сдаваемая отчетность должна включать обязательные сведения и соответствовать общеустановленным требованиям. Представляют ее непосредственно в ИФНС любым доступным способом: посредством ТКС либо на портале ФНС. Сдача, прием отчетности производится по принципу одного окна.

Аудиторское заключение не является бухотчетностью. Оформляется оно в рамках аудита, проводимого на предмет достоверности составленной отчетности. Его сдают в составе годовой отчетности в ИФНС только те лица, для кого проведение аудита является обязательным.

Таким образом, финансовую отчетность за 2021 г., состоящую из требуемых форм, следует сдать в электронном виде до 31.03.2022. Действующие формы утверждены Приказом Минфина № 66н от 02.07.2010.

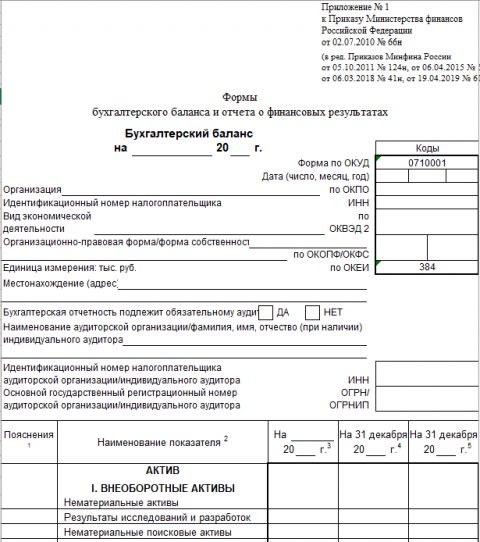

Бухгалтерский баланс

Бланк по теме: Форма 1 бухгалтерского баланса - порядок заполнения

Форма 1 бухгалтерского баланса - порядок заполнения

Форма баланса (по ОКУД 0710001) представлена Приложением № 1 к Приказу № 66н. Это основной документ финансовой годовой отчетности, содержащий сведения за три года. Представляет собой таблицу с соответствующими финансовыми показателями.

Для оценки финансового состояния организации понадобится расшифровка по тем же строкам, в которых указаны показатели. Форму заполняют с учетом следующего:

- указывают, подлежит ли организация аудиту, затем реквизиты компании-аудитора (ИП), т. е. название, ИНН, ОГРН (ОГРНИП);

- показатели прописывают в тысячах и рублях;

- коды берут из классификатора ОКВЭД 2 ОК 029-2014 (КДЕС Ред. 2);

- стр. 1150: цена ОС (с включением незаконченных капвложений либо без их включения);

- стр. 1230: дебиторка. Ее показатель выясняется на основе сведений из бухучета, затем уменьшается на резерв по сомнительным долгам;

- стр. 1410, 1450, 1510, 1520, 1550: кредиторка (подлежит отображению по единым и особым правилам).

Баланс формируется на основе сведений из бухучета. Это полные достоверные и подтвержденные надлежащим образом данные. Считается, что баланс сошелся, если результат по активам и пассивам одинаков.

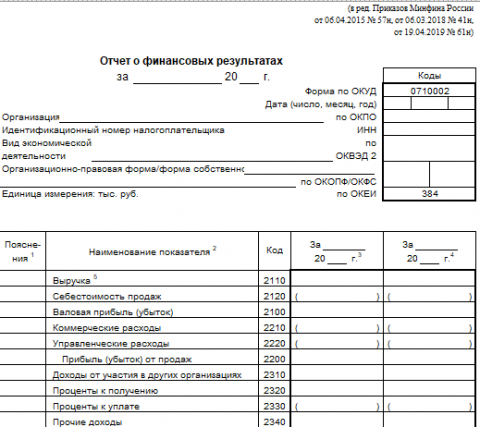

Отчет о финансовых результатах

Следующая за балансом форма за 2021 год – форма № 2, отчет о финансовых результатах (по ОКУД 0710002). Сюда заносятся показатели по выручке, расходам, себестоимости, прибыли, убыткам.

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Информация вносится за отчетный, предшествующий год, то есть за 2020 и 2021 гг. По стр. 2410 прописывают налог на прибыль (с. 2411 + с. 2412), рассчитывая значения для с. 2411 (одним способом) и с. 2412 (двумя способами). Далее она сравнивается, подвергается анализу. Форма № 2 может формироваться в полном и упрошенном варианте.

Иные формы в составе годовой финансовой отчетности

Оставшиеся формы заполняют и представляют не всегда и не все. Следует заметить, что у многих из них изменен ОКУД, внесены изменения еще с 2020 г. Помимо этого, как было сказано выше, показатели по ним записывают в тысячах и рублях. Речь идет о следующих отчетах:

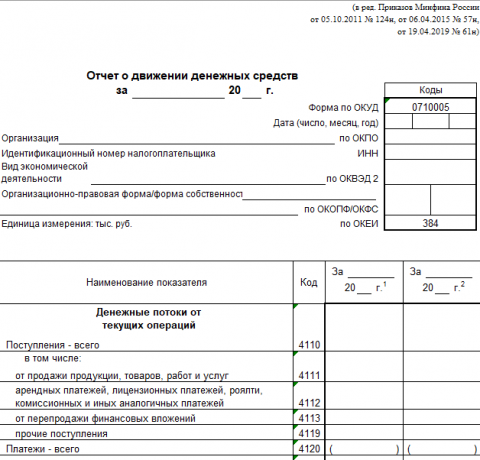

Бланк по теме: Форма 4 бухгалтерского баланса - отчет о движении денежных средств

Форма 4 бухгалтерского баланса - отчет о движении денежных средств

- О целевом использовании средств (ОКУД 0710003). Его заполняют и сдают организации, которым поступили деньги (гранды, субсидии, инвестиции, проч.) на определенные цели, под реализацию конкретных программ. Для него, так же как и для бухбаланса, отчета о финрезультатах, предусмотрена полная и упрощенная версия формы.

- Об изменении капитала (ОКУД 0710004). Сдают все организации, применяющие полный порядок сдачи отчетности. Движение капитала указывают по разд. 1 – это показатель за 2019 – 2020 гг. из предшествующего отчета. Если учетная политика менялась либо исправлялись прошлые ошибки, то понадобится корректировка значений капитала за предшествующие периоды. Их нужно будет затем отобразить по разд. 2.

- О движении денежных средств (ОКУД 0710005). Здесь следует отобразить все денежные средства, поступившие в 2021 г., а также соответствующие денежные эквиваленты. Отчет отображает финансовое положение на начало и конец года. Сдают его все организации, кроме тех, кто применяет упрощенный порядок формирования, сдачи отчетности («Сколково», НКО, СМП).

Для тех, кто сдает отчетность: крайний срок, 31 марта 2022 г. – рабочий день. Правила переноса срока к нему в этом году не применяются.