Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2: назначение

Бухгалтерский баланс форма 2 (отчет о прибылях и убытках) содержит важную информацию о финансовом состоянии компании. Здесь раскрываются сведения о самых, пожалуй, значимых показателях деятельности любой фирмы – ее выручке и прибыли. По этим маркерам можно судить о перспективах развития организации, ее надежности, рисках сотрудничества с ней. Поэтому бухгалтерский баланс и форма 2 – объекты пристального внимания потенциальных инвесторов, банковских организаций, поставщиков и иных контрагентов, планирующих сотрудничество с фирмой.

Отчет о прибылях и убытках – источник важных данных для анализа по следующим направлениям:

- оценка состава доходов и расходов и влияния этих показателей на формирование выручки и прибыли;

- исследование финансовой эффективности работы компании;

- выявление резервов для экономического роста субъекта хозяйствования;

- оценка финансовой стабильности фирмы.

Причем исследование проводится не только на текущую дату – выявляются еще и тенденции развития организации. Ведь бухбаланс форма 2 содержит информацию как за отчетный год, так и за предшествующий ему период.

Как сдавать отчет: перед кем отчитываться, сроки и порядок представления

Отчитаться по форме 2 баланса необходимо в срок не позднее трех месяцев с момента окончания отчетного периода. То есть отчет за 2025 год необходимо сдать до 31.03.2026 года.

Документы нужно подавать в ту ИФНС, где ваша организация состоит на учете.

Важный момент: в настоящее время налоговая принимает формы годовой бухгалтерской отчетности лишь в электронном варианте.

Отчет о прибылях и убытках: общие сведения

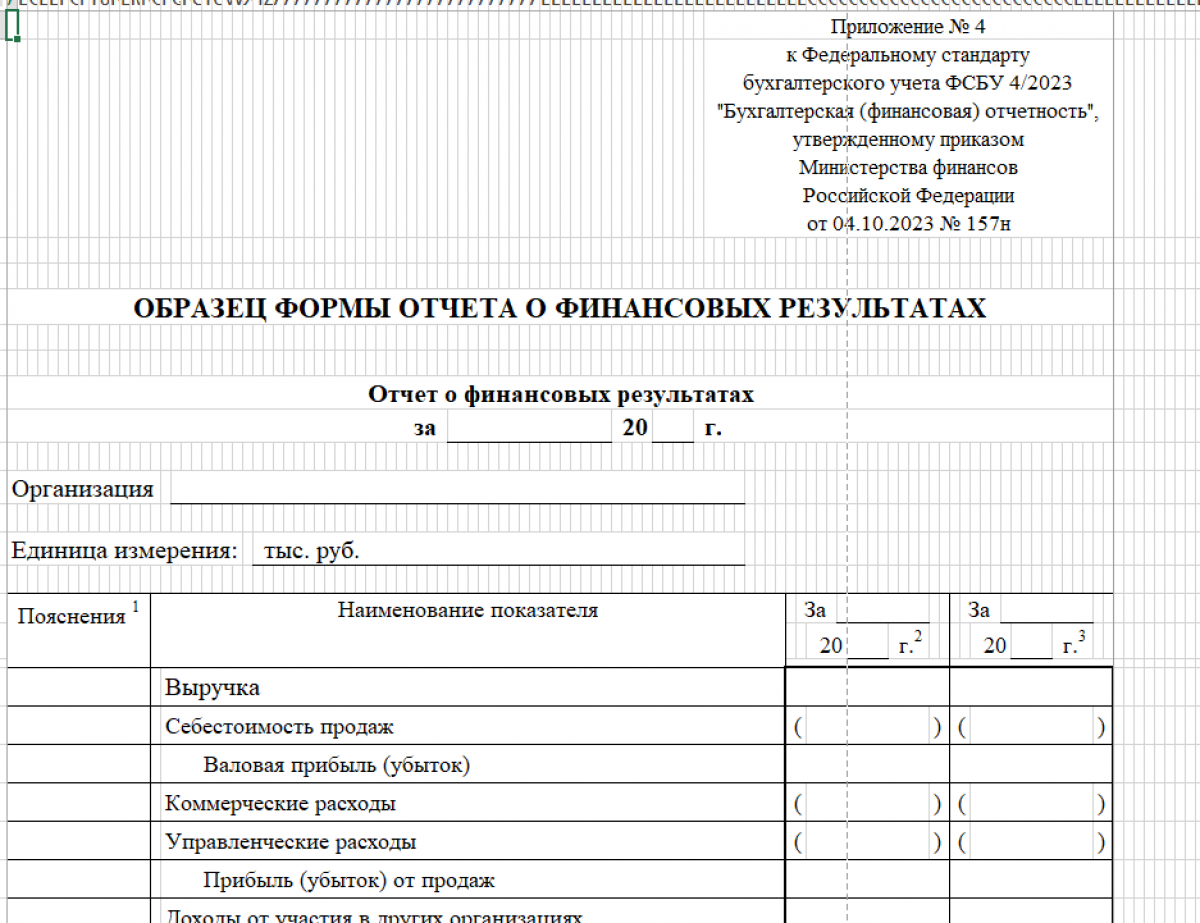

С отчетности за 2025 год отчет о финансовых результатах мрожно найти в приложении №4 к ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность", утвержденному приказом Министерства финансов от 04.10.2023 № 157н.

Какие изменения в связи с ФСБУ 4/2023 бухгалтеру следует учитывать с отчетности за 2025 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Структура формы 2 баланса включает заголовочную и основную части.

В шапке содержится основная информация об организации, включая ее основные коды.

Основная часть – это таблица из пяти граф:

- пояснения – здесь проставляется номер пояснения к показателю отчета, который требует отдельной расшифровки;

- наименование показателя – название элемента отчета, по которому приводится информация;

- код строки – каждая строка формы 2 зашифрована, коды содержатся в приложении к приказу №157н;

- значение показателя за отчетный период;

- значение показателя за год, предшествующий отчетному (сведения берутся из прошлогодней формы 2).

В обновленной форме 2 баланса величины приводятся только в тысячах рублей. Единица измерения «миллион рублей» больше не используется.

Вычитаемые либо отрицательные категории заключаются в круглые скобки.

В пустых полях обязательно проставляются прочерки.

Источниками информации для заполнения отчета о прибылях и убытках служат следующие оборотно-сальдовые ведомости:

- по всем счетам;

- по субсчету «Прочие доходы» к счету 91;

- по субсчету «Прочие расходы» к счету 91.

Важный момент: показатели в форме 2 должны быть сопоставимыми. То есть если правила учета в отчетном году поменялись, то прошлогодние данные необходимо трансформировать в соответствии с новыми порядками.

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к «КонсультантПлюс» и бесплатно переходите в Путеводитель, чтобы изучить порядок заполнения упрощенного отчета.

Форма 2: инструкция по заполнению

Теперь рассмотрим подробно заполнение каждой строки формы 2 бухгалтерского баланса, скачать бланк которой можно в начале данной статьи.

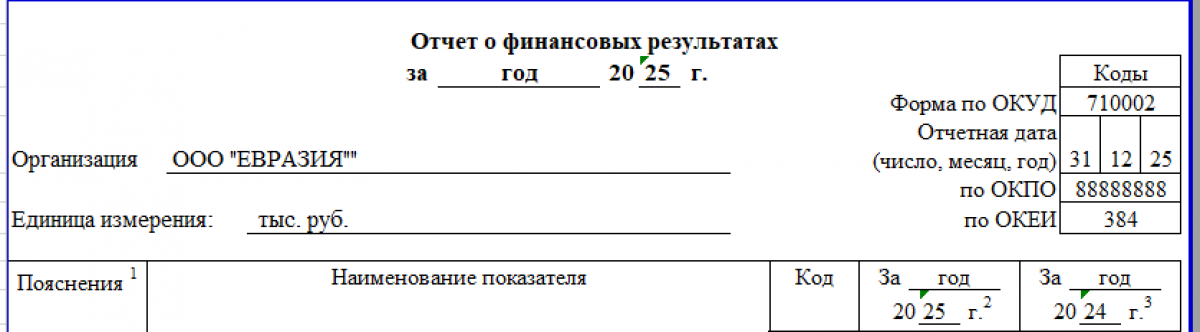

Заголовочная часть

Здесь заполняются следующие поля:

- отчетный период – в 2026 году представляется отчет за 2025год;

- дата – день составления отчета (разумеется, это дата не позднее предельной);

- наименование компании;

- данные об организации: ИНН, ОКПО, ОКОПФ, ОКФС, ОКВЭД 2;

- вид экономической деятельности (торговля, строительство и т. д.);

- организационно-правовая форма.

Основная часть

Основная часть – это таблица из пяти граф. Рассмотрим подробнее заполнение каждой ее строки.

|

Код |

Название показателя |

Что показывается |

|

2110 |

Выручка |

Оборот по кредиту субсчета «Выручка» к счету 90. При этом не берутся в расчет данные по НДС и акцизам |

|

2120 |

Себестоимость продаж |

Суммарный оборот по дебету субсчета «Себестоимость» к счету 90 в корреспонденции со следующими счетами: 21, 23, 29, 41, 43, 45 |

|

2100 |

Валовая прибыль (убыток) |

Это разность двух предшествующих строк, то есть разница между выручкой и себестоимостью |

|

2210 |

Коммерческие расходы |

Дебетовый оборот субсчета «Себестоимость» к счету 90 в корреспонденции со счетом 44 |

|

2220 |

Управленческие расходы |

Дебетовый оборот по субсчету «Себестоимость» к счету 90 в корреспонденции со счетом 26 |

|

2200 |

Прибыль либо убыток от продаж |

Разность между значением строки «Выручка» и значением строк «Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы» |

|

2310 |

Доходы от участия в других организациях |

Кредитовый оборот субсчета «Иные доходы» счета 91 в корреспонденции со счетом 76, ( субсчет «Расчеты по причитающимся дивидендам») |

|

2320 |

Проценты к получению |

Кредитовый оборот по счету 91, субсчет «Иные доходы» в корреспонденции со счетами 76 (субсчет «Расчеты по полученным процентам») и 73 (субсчет «Расчеты по предоставленным займам»). |

|

2330 |

Проценты к уплате |

Дебетовый оборот счета 91, субсчет «Иные доходы» в корреспонденции со счетами 66 и 67. |

|

2340 |

Прочие доходы |

Разность между кредитовым оборотом счета 91 (субсчет «Иные доходы») и величинами по строкам 2310 и 2320 |

|

2350 |

Прочие расходы |

Дебетовый оборот счета 91 (субсчет «Иные расходы») за вычетом величины по строке 2330 |

|

2300 |

Прибыль (убыток) до налогообложения |

Для заполнения этой строки производятся следующие операции с величинами по отдельным строкам: 2200 + 2310 + 2320 – 2330 + 2340 - 2350 |

|

2410 |

Налог на прибыль |

2411 + 2412 |

|

2411 |

Текущий налог на прибыль |

Здесь указывается сумма налога к уплате, которая фигурирует в декларации по налогу на прибыль |

|

2412 |

Отложенный налог на прибыль |

Сумма отложенного налогового актива или обязательства, рассчитанная в соответствии с нормами ПБУ 18\02 |

|

2411 |

Прочее |

Здесь приводятся величины иных показателей, влияющих на чистую прибыль. Например, «спецрежимники» указывают в данном поле величину единого налога, уплачиваемого в соответствии с избранным режимом |

|

2400 |

Чистая прибыль (либо убыток) |

Сумма строк 2300, 2410, 2460 |

Мы рассмотрели, как построчно заполняется баланс форма 2. Образец документа поможет вам лучше понять основные принципы составления отчета. Образец заполенния отчета о финансовых результатах подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу.

Скачать образец заполнения отчета о финансовых результатах в «КонсультантПлюс»

Взаимоувязка с балансом

Перед отправкой отчетности обязательно проверьте ее элементы на контрольные соотношения. В большинстве бухгалтерских программ этот процесс осуществляется автоматически. Между балансом и формой 2 существует взаимосвязь:

- величина по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» из баланса должна соответствовать значению по строке 2400 «Чистая прибыль (убыток)» в Отчете о прибылях и убытках;

- разность между строками баланса 1180 «Отложенные налоговые активы» и 1420 «Отложенные налоговые обязательства» должна быть равна величине по строке 2412 «Отложенный налог на прибыль» формы 2.

Итоги

Итак, мы теперь знаем, как составлять форму 2 бухгалтерского баланса. Образец и бланк, которые можно скачать здесь, дадут вам более полное представление по теме. В случае возникновения каких-либо трудностей в процессе оформления годовой отчетности, свяжитесь с сотрудниками ФНС – вас проконсультируют по всем вопросам. Только не затягивайте. Помните, предельная дата представления отчетности за 2025 год – 31.03.2026. С отчетности за 2025 год будет действовать новый бланк из приложения №4 ФСБУ 4/2023.