Особенности налогового учета ИП при патенте

Закон не предусматривает ведение учета расходов при применении патента, поэтому ИП расходы не учитывает.

Напомним! ИП может работать на патенте до тех пор, пока его совокупный доход не превысит 60 млн. руб., а численность персонала не превысит 15 человек. Следовательно, согласно ст. 346.53 НК предприниматель обязан учитывать только доходы от реализации.

Для этого ему нужно заполнять книгу доходов на день получения:

Бланк по теме: Книга учета доходов для ИП на патенте

Книга учета доходов для ИП на патенте

- выручки по наличным и безналичным платежам;

- либо денежных средств по банковской карте (посредством эквайринга).

Делать это разрешается в электронном виде, но после завершения налогового периода электронная версия выводится на бумажный носитель.

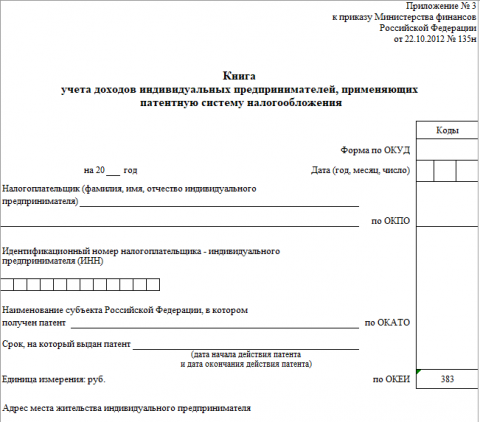

Для книги учета установлена типовая форма, введенная Приказом Минфина № 135н от 22.10.2012 (последняя ред. – 07.12.2016).

Настоящая форма предназначена для отображения хозяйственных операций по доходам, получаемым от реализации. Сведения фиксируются по данным из первичной учетной документации в хронологическом порядке и весь период, в течение которого применяется патент.

ИП на патенте, который не ведет книгу учета доходов, привлекается к ответственности по ст. 120 НК. Статья устанавливает санкции за грубое нарушение правил учета доходов (расходов). За нарушение на протяжении одного налогового периода штрафуют в размере 10 тыс. р., а более одного периода – 30 тыс. р.

Заполнение книги учета доходов

На каждый налоговый период заводится отдельная книга. Она состоит из одной страницы, включающей один раздел. Заполняя ее, ИП должен указать:

- свои персональные данные (ФИО, ИНН, адрес, №№ банковских счетов);

- информацию о патенте (в каком субъекте РФ получен, срок действия, единица измерения);

- сведения о каждой операции (порядковый номер, основание - № и дата соответствующего первичного документа, содержание операции, что получено от реализации по патенту).

ИП должен пронумеровать, прошнуровать книгу учета, а в самом конце – записать число страниц, проставив печать (если есть) и подпись. Внесение правок, коррекция ошибок допускается, если это обосновано. ИП следует указать дату правки и расписаться.