Уведомление по земельному налогу в 2026 году

Как организации платят земельный налог

Сроки уплаты организацией земельного налога и авансов, если они предусмотрены местным законом, следующие:

Статья по теме: Сроки уплаты ЕНП в 2026 году: таблица В 2026 году внесены некоторые изменения в срок уплаты ЕНП в 2026 году. В таблице приведены даты, до которых налогоплательщик или налоговый агент обязан внести средства на свой единый счет. Рассмотрим порядок и сроки уплаты ЕНП в 2026 году. Подробнее- для налога – по 28 февраля следующего года включительно;

- для авансов - по 28-е число следующего квартала включительно, то есть перечислить авансы за I, II и III кварталы следует не позднее 28 апреля, 28 июля, 28 октября соответственно.

Уплачивают налог путем перечисления по платежке ЕНП.

В сообщении, которое организации присылает ИФНС, указана сумма земельного налога, рассчитанная на основании имеющихся у инспекции сведений. В нем в том числе содержатся:

- налоговый период;

- объект налогообложения;

- налоговая база;

- ставка земельного налога;

- налоговая сумма.

Сообщение инспекция направляет по ТКС или через личный кабинет налогоплательщика - организации. Если невозможно передать сообщение в электронной форме, его направят по почте заказным письмом.

Как платить земельный налог при наличии обособленных подразделений, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Необходимо сравнить начисленную сумму налога с уплаченной. Если они различаются, следует проверить правильность расчета и достоверность сведений, указанных в сообщении.

Если уплаченная сумма больше, чем начисленная, переплату земельного налога можно вернуть в установленном законом порядке. Если налог уплатили меньше, чем нужно, следует доплатить недостающую сумму, а также пени за просрочку.

Декларацию по земельному налогу сдавать не нужно. Поэтому следует подавать уведомление перед уплатой авансов и налога.

Важно: отмена уведомления с 2027 года

Следует учитывать, что в соответствии с Законом от 28.11.2025 № 425-ФЗ в порядок уплаты земельного налога вносятся значительные изменения.

А именно:

1. Обязанность по сдаче уведомлений, о которых идет речь, в ФНС, отменяется.

Рассчитывать земельный налог и авансы будет ФНС на основании информации, полученной из Росреестра. Ежеквартально компании будут получать от налоговиков сообщения с рассчитанным налогом - за 10 рабочих дней до срока оплаты. Суммы налога можно будет оспорить, предоставив в ФНС пояснения с документальным обоснованием.

Отметим, что новые правила применяются строго начиная с расчета за 1-й квартал 2027 года. То есть, в течение периодов 2026 года, и по итогам 2026 года налог исчисляется по прежней схеме.

2. Изменяются сроки уплаты налога и авансов.

Сейчас эти сроки привязаны к 28 месяца, идущего за отчетным периодом (то есть, к 28 апреля, 28 июля, 28 октября), а в части налога за год - к 28 февраля.

Статья по теме: Сроки уплаты налогов в 2026 году Срок уплаты большинства налогов в 2026 году определяется с учетом применения единого налогового платежа (ЕНП). Рассмотрим порядок оплаты налогов и взносов в 2026 году в соответствии с действующим законодательством. ПодробнееПосле вступления в силу Закона № 425-ФЗ сроки смещаются на месяц - то есть:

- авансы вносятся до 28-го числа второго месяца, идущего за отчетным периодом (до 28 мая, 28 августа, 28 ноября);

- налог за год платится до 28 марта.

Как и в случае с новыми правилами по уведомлениям, новые нормы вступают в силу только с 1-го квартала 2027 года. То есть, налог за 2026 год (и авансы за 1, 2, и 3 квартал) уплачиваются в прежние сроки.

Как заполнить уведомление по земельному налогу

В 2026 году, пока действуют текущие нормы закона, следует придерживаться нижеследующего порядка.

Форма, Порядок заполнения и Формат передачи уведомления в электронном виде утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (в ред. от 16.01.2024).

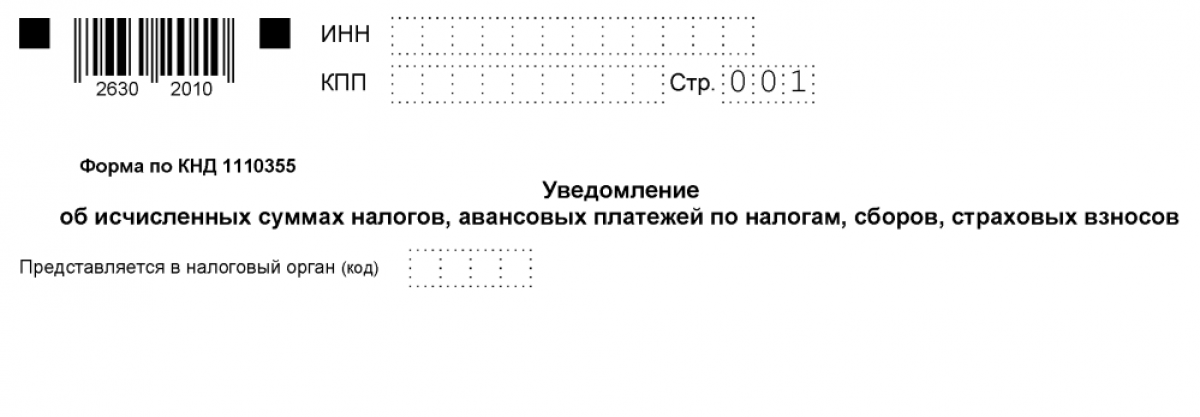

Статья по теме: Как корректировать уведомление об исчисленных суммах налогов и взносов Уведомление об исчисленных суммах налогов и взносов – документ совершенно новый. Необходимость в появлении этого бланка возникла одновременно с переходом на ЕНП. Заполнение формы ввиду ее новизны вызывает вопросы. В том числе бухгалтеры задумываются о том, как делать корректировку уведомления об исчисленных суммах налогов и взносов. Об этом и поговорим в статье. ПодробнееВ титульной части уведомления указывают ИНН и КПП, которые содержатся в свидетельстве о постановке компании на учет, и код инспекции ФНС, в которую уведомление подают.

Также, в уведомлении об исчисленной сумме земельного налога указывают:

- количество страниц уведомления;

- подтверждают достоверность и полноту сведений;

- Ф. И. О. руководителя компании;

- подпись;

- дата.

Затем заполняют раздел «Данные», который включает несколько блоков. Если вместе с земельным уплачивают другие налоги, блок следует оформить отдельно по каждому налогу.

При уплате авансов по земельному налогу в разделе «Данные» можно отразить сведения обо всех уже перечисленных авансах. Например, если по земельному налогу в I квартале текущего года были уплачены авансовые платежи за I - III кварталы, то в уведомлении со сведениями об исчисленном авансе за I квартал можно указать и данные об исчисленных и досрочно перечисленных авансовых платежах за 2 и 3 квартал этого года.

Бланк по теме: Уведомление по земельному налогу за 1 квартал 2026 годаПри внесении данных в остальные поля уведомления по земельному налогу следует придерживаться общих Правил заполнения.

В блоке «КПП» указывают КПП российской организации по ее местонахождению на основании свидетельства о постановке на учет.

В блоке «Код по ОКТМО» отражают код территории, где расположен земельный участок. Земельный налог уплачивается в бюджет по месту нахождения участков вне зависимости от местонахождения самой организации.

В блок «Код бюджетной классификации» вносят КБК, который зависит от территории, на которой расположен участок. Установлены следующие КБК:

- округ городской — 182 1 06 06032 04 1000 110;

- округ городской с внутригородским делением — 182 1 06 06032 11 1000 110;

- внутригородской район — 182 1 06 06032 12 1000 110;

- поселение сельское — 182 1 06 06033 10 1000 110;

- поселение городское — 182 1 06 06033 13 1000 110;

- муниципальный округ — 182 1 06 06032 14 1000 110.

В блоке «Сумма налога, авансовых платежей» отражают сумму исчисленного платежа. Когда уведомление предоставляют по итогам года, указывают сумму рассчитанного земельного налога за вычетом авансов по нему, перечисленных в течение года.

В данном блоке значение может быть отрицательным, то есть быть суммой к уменьшению. Это возможно, если в одном календарном году сумма аванса за текущий отчетный период, рассчитанная нарастающим итогом, меньше суммы авансового платежа за прошедший отчетный период по земельному налогу. Разница сумм авансов, отраженная в уведомлении, уменьшит совокупную обязанность налогоплательщика-компании по данному налогу.

Отрицательную сумму в уведомлении также следует указать, если сумма авансов, исчисленных на протяжении года, превысила сумму начисленного земельного налога за этот год.

В блоке «Отчетный (налоговый) период» указать период, за который исчислен платеж. При перечислении квартальных авансов:

- в первой части блока нужно указать значение «34»;

- во второй части — номер квартала по порядку («01», «02», «03»), а при заполнении уведомления по итогам года — «04».

Большинство кодов периодов по налогам и взносам, по которым уведомление нужно подавать, приводится в письме № 8-7-02/0001@ от 30.12.2022.

В блоке «Отчетный (календарный) год» отражают год, к которому принадлежит период перечисляемого платежа.

После заполнения уведомления по земельному налогу нужно его подписать и указать дату. Если документ направляют по ТКС, его необходимо заверить УКЭП.

Ознакомиться с примером заполнения уведомления по земельному налогу можно в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Скачать образец уведомления по земельному налогу в «КонсультантПлюс»

Скачать образец уведомления по земельному налогу в «КонсультантПлюс»

Как подать новое уведомление с верными реквизитами

Новое уведомление с верными реквизитами подают в ИФНС, если выявлена ошибка в сумме начисленного налога или реквизитах платежа в ранее поданном документе. Данное уведомление заменяет уже предоставленное.

Срок для подачи уведомления

В общем случае подать уведомление нужно не позднее 25-го числа месяца, котором перечисляют соответствующий платеж. Если срок подачи приходится на выходной или праздничный день, предоставить документ нужно на ближайший рабочий день.

Сроки подачи нового уведомления с верными реквизитами законом не установлены. Сделать это нужно как можно быстрее, чтобы инспекция ФНС смогла правильно распределить налоговые платежи. В некоторых случаях это позволит уменьшить размер пеней или совсем их избежать.

Итоги

Таким образом, уведомление по земельному налогу в 2026 году организации заполняют в соответствии с приказом № ЕД-7-8/1047@. Начиная с 1-го квартала 2027 года обязанность по предоставлению данного уведомления отменяется.