УПД от ИП: образец заполнения 2026

УПД – общие понятия, почему он рекомендуется к использованию

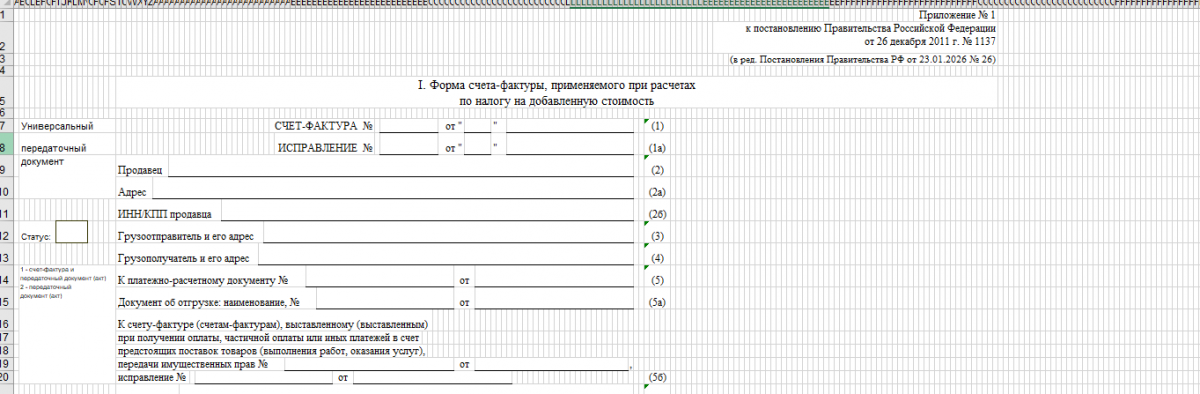

УПД (универсальный передаточный документ) представляет собой форму, объединяющую признаки счета-фактуры и первичного документа (товарной накладной или акта выполненных работ/услуг). С 1 апреля 2025 года действует новый формат электронного УПД и сч.-фактур (5.03). А с 1 января 2026 года будут окончательно отменены электронные формы первичных документов (ТОРГ-12 и акта приемки-передачи работ), с этого момента на смену им придет УПД.

Бланк по теме: Форма УПД: образец заполнения 2026Передаточный документ станет обязательным только для электронного документооборота, для «бумажной» первички изменений не предусмотрено. Тем не менее вопрос, как правильно заполнить УПД, актуален и для ИП, ведь универсальный передаточный документ существенно облегчает работу бухгалтера, документооборот.

Другие преимущества УПД:

- заполнение одной формы вместо нескольких снижает количество ошибок в документации;

- ускоряется процесс заполнения и проверки документов;

- экономия на бумаге;

- удобство поиска и хранения документации.

Некоторые особенности заполнения УПД, введенные в 2025 году

Некоторые изменения, которые были внесены форму УПД:

- Обновлены ставки НДС для упрощенного налогообложения: введены 5 и 7 % и, соответственно, расчетные ставки 5/105 и 7/107.

- Предусмотрена возможность корректировки ссылок на первоначальный документ, если в него были внесены изменения.

- Изменены правила оформления строки 5а. Теперь в ней необходимо указать номер, наименование и дату отгрузочного документа.

- Добавлен столбец 14 для прослеживаемых товаров. Для организаций (ИП), которые не работают с данной категорией, эта графа необязательна.

- Внесена возможность отслеживания основания на подпись документа по доверенности уполномоченным лицом организации.

Образец УПД для ИП, не работающих с прослеживаемыми товарами, подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа.

Скачать образец в «КонсультантПлюс»

Скачать образец в «КонсультантПлюс»

Как заполнить УПД ИП-продавцу, узнайте в «КонсультантПлюс».

Получите демодоступ и бесплатно переходите в Готовое решение.

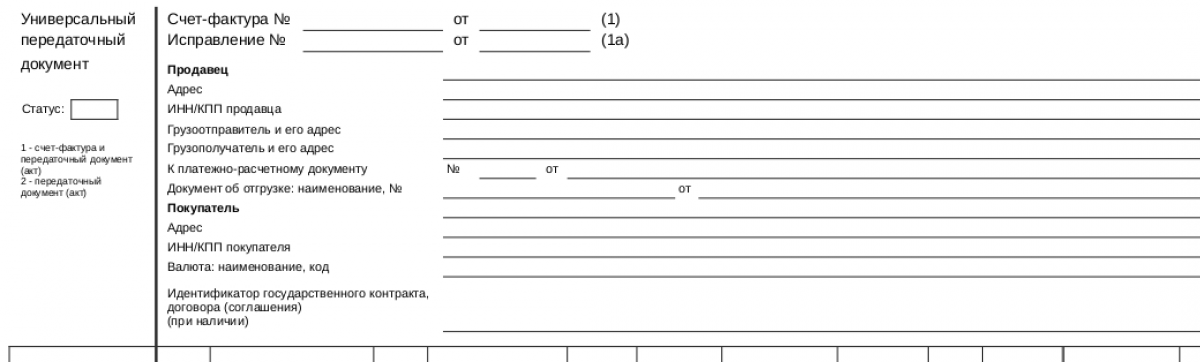

Какой статус ставить ИП при заполнении УПД

В УПД предусмотрено 2 статуса:

- «1» – если документ объединяет в себе функции сч.-фактуры и первичного документа.

- «2» – УПД подтверждает только факт отгрузки товаров или выполнения работ (оказания услуг).

Предприниматели на упрощенной системе налогообложения, не являющиеся плательщиками НДС, по-прежнему имеют право выписывать универсальные передаточные документы (УПД) с кодом «2».

В то же время с 2025 года организации и ИП, применяющие УСН и являющиеся плательщиками НДС, должны формировать счета-фактуры (либо УПД со статусом «1» в качестве их замены) с обязательным указанием действующей налоговой ставки: 22, 10, 5 или 7 %.

УПД: как правильно заполнить от ИП

Правила заполнения УПД общие для ИП и юридических лиц.

Документ должен содержать следующие реквизиты:

- название, дату составления, статус УПД;

- наименование организации-составителя (Ф. И. О. индивидуального предпринимателя) ИНН, КПП (ИП не нужно), обязательно заполнить в УПД адрес ИП;

- информацию о покупателе (наименование, ИНН/КПП, юридический адрес);

- код валюты расчетов (для российских рублей – 643);

- сведения об основании совершения операции – обычно указывается номер и дата заключения договора, а также данные доверенности;

- наименование операции;

- количественную оценку в естественных или денежных показателях;

- должность сотрудника, выполнившего данную операцию;

- подписи уполномоченных лиц с полным указанием Ф. И. О.

Далее рассмотрим правила формирования УПД от ИП и образец заполнения в 2025 году.

Если ИП выставляет УПД со статусом «1», заполнение раздела, содержащего данные счета-фактуры, в УПД осуществляется согласно стандартным правилам, применяемым ко всем счетам-фактурам. Специальных указаний или исключений для заполнения этого раздела в УПД не существует. Обязательна для заполнения строка 5а, в ней должны быть указаны данные отгрузочного документа, согласно новым правилам, в строке должна быть полная информация, недопустима формулировка «тот же».

Если ИП выставляет УПД со статусом «2», то в этой части заполняются реквизиты, обязательные для первичного документа.

Здесь необходимо корректно зафиксировать все остальные обязательные реквизиты, которые не были включены во фрагмент счета-фактуры, в частности:

- основание для совершения операции передачи-приемки (например, тип и реквизиты договора или соглашения, данные доверенности и другие сведения, отражающие особенности сделки);

- должности, полные имена и подписи ответственных представителей со стороны поставщика.

Федеральная налоговая служба (ФНС) России советует указывать в данной части также реальную дату отгрузки.

Кроме того, в данном разделе разрешается указывать дополнительную информацию, такую как:

- артикул продукции или код типа работ (услуг);

- информация о сотруднике, непосредственно осуществляющем передачу товара покупателю;

- данные транспортных накладных, складских расписок и т. п.;

- любые другие сведения, касающиеся отгрузки (информация о сертификатах и пр.);

- информация о лице, которое подготовило документ со стороны продавца (организация, ведущая бухгалтерский учет продавца, или посредник).

Где ставить подпись ИП в УПД образцы? ИП расписывается в УПД в специально отведенном месте. Обязательно указание реквизитов свидетельства о госрегистрации. Также подпись ИП должна быть в строке 15. Если ИП работает без кладовщика, строка 12 должна быть заполнена и подписана от его имени.

ИП имеет право поставить печать на документе, если он ее использует.

ИП имеет право поставить печать на документе, если он ее использует.

Важное с 2026 года

С 1 января 2026 года в силу вступает приказ ФНС России от 20.01.2025 № ЕД‑7‑26/28@, согласно которому:

1)прекращают действие электронные форматы:

-

документа о передаче товаров при торговых операциях;

-

документа о передаче результатов работ (услуг);

2) единственным официальным электронным документом, подтверждающим отгрузку товаров, выполнение работ или оказание услуг, становится универсальный передаточный документ (УПД).

Важные детали:

-

действующий формат УПД — 5.03 (приказ ФНС от 19.03.2023 № ЕД‑7‑26/970@);

-

УПД объединяет счёт‑фактуру и первичный документ (акт выполненных работ, товарную накладную ТОРГ‑12);

-

бумажные формы товарной накладной и акта оказанных услуг сохраняют силу: можно продолжать обмениваться ими наряду с электронными счетами‑фактурами.

ИТОГИ

С целью упрощения документооборота при реализации товарно-материальных ценностей, выполнении работ или оказании услуг был создан УПД, заменяющий собой два отдельных документа. УПД служит основанием для исчисления или принятия к вычету налога на добавленную стоимость, а также для подтверждения размера доходов у продавца и величины расходов у покупателя. Контроль корректности заполнения универсального передаточного документа со стороны налоговых инспекций осуществляется в соответствии с теми же принципами, что и проверка традиционной первичной документации и счетов-фактур. При условии соблюдения всех установленных правил оформления применение УПД не влечет за собой каких-либо налоговых рисков для сторон сделки.