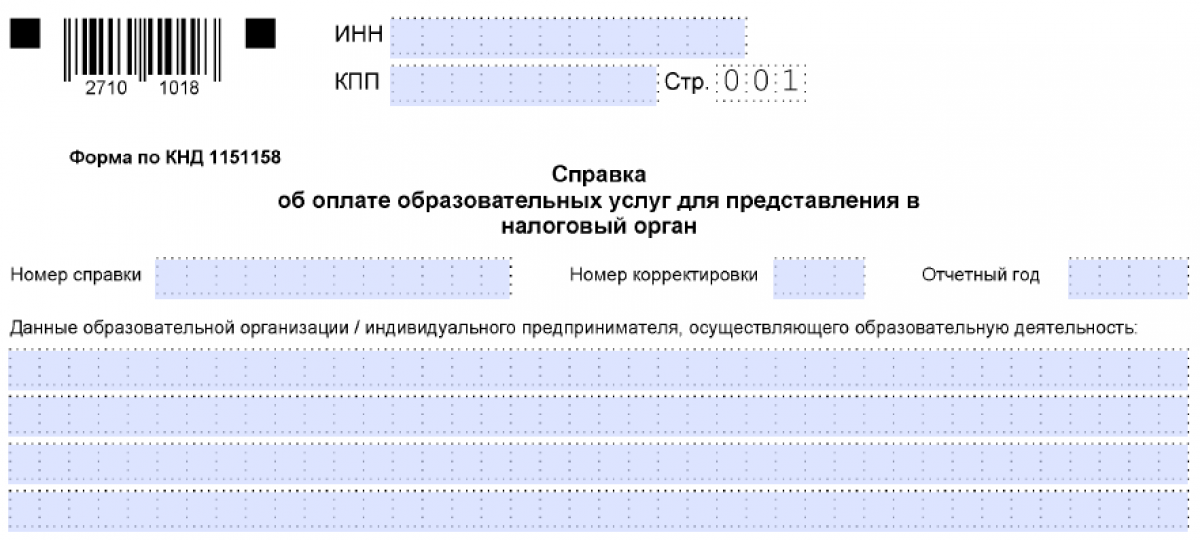

Справка об оплате образовательных услуг для представления в налоговый орган

Для получения социального вычета на обучение необходимо подтвердить сумму потраченных на учебу денежных средств. Законодательно определено, что сделать это можно только с помощью справки утвержденной формы, выданной образовательным учреждением.

Нормативная база выписки справки об оплате образовательных услуг

Согласно пп.2 п.1 ст.219 НК РФ физические лица, в ситуациях, описанных в главе 23 "Налог на доходы физических лиц", имеют право на социальный налоговый вычет. Этот вычет предоставляется в размере средств, затраченных налогоплательщиком в течение налогового периода (1 года) на собственное обучение в образовательных учреждениях. Сумма вычета равна фактическим расходам, но с учетом лимита, установленного п. 2 ст.219 НК РФ.

Кроме того, кодекс предусматривает вычет для родителей, оплачивающих обучение своих детей до 24 лет, а также для опекунов (попечителей), оплачивающих обучение подопечных до 18 лет. Важно, чтобы обучение детей проходило по очной форме в образовательных организациях. Размер вычета соответствует фактически уплаченным средствам, но не превышает 110 000 рублей на каждого ребенка в совокупности для обоих родителей (опекуна или попечителя). Другими словами, общая сумма вычета на обучение каждого ребенка не может быть более указанной суммы.

Для получения социального налогового вычета на обучение, потребуется предоставить в налоговый орган документ, подтверждающий расходы на учебу. Этот документ должен быть выдан образовательной организацией или индивидуальным предпринимателем и соответствовать форме и порядку, утвержденным федеральными органами власти.

Форма и порядок выдачи документа, подтверждающего фактические расходы налогоплательщика на обучение, предоставляемого налогоплательщику образовательной организацией утверждены приказом ФНС России от 18.10.2023 N ЕА-7-11/755@ "Об утверждении формы справки об оплате образовательных услуг для представления в налоговый орган, порядка ее заполнения, формата и порядка представления в налоговый орган образовательной организацией и индивидуальным предпринимателем, осуществляющими образовательную деятельность, сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме". Такая справка является единственным документом, необходимым для получения вычета, более ничего, кроме декларации предоставлять не нужно.

Порядок заполнения справки об оплате образовательных услуг для предоставления в налоговый орган

Справку выдают на основании письменного заявления лица, которому оказывались образовательные услуги или родителя, супруга обучаемого, если они несли соответствующие расходы. Документ оформляют в 2 экземплярах, отдельно на каждого учащегося. Справку могут выдавать обоим супругам, но с учетом согласованного ими распределения суммы оплаты за обучение. Допустимо заполнение вручную на бумажном бланке или путем заполнения на компьютере и последующей распечатки. При заполнении машинным способом соблюдаются правила:

- Числовые значения должны быть выровнены по правому краю, ориентируясь на последнюю цифру.

- Для печати символов следует использовать шрифт Courier New с размером от 16 до 18 пунктов.

Документ оформляют без исправлений с заполнением всех имеющихся знакомест и полей. Заполнение полей справки значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знакоместа. Стоимостные показатели указывают в рублях и копейках. Если для дробной части числа выделено больше знакомест, чем есть цифр, то пустые места заполняются прочерком. Например, если сумма расходов на образовательные услуги равна "1234356.50" и для нее отведено 13 знакомест под целую часть и 2 под дробную, то она будет выглядеть так: "1234356------.50". Последовательность заполнения:

- ИНН образовательной организации;

- КПП учебного учреждения;

- Номер справки и номер корректировки, поле "Номер корректировки" имеет сквозную нумерацию (например, "0--", "1--", "2--", ..., "10-" и так далее);

- Отчетный год;

- Сокращенное наименование образовательного учреждения;

- Код очной или иной формы обучения: 1 и 0 соответственно;

- ФИО, ИНН, дата рождения, сведения о документе, удостоверяющем личность лица, оплатившего обучение;

- Указание, является ли плательщик или обучаемый одним и тем же лицом: 1 – да, 0 – нет;

- Сумма расходов, к вычету за обучение согласованная супругами;

- Общая сумма расходов на обучение;

- ФИО И подпись сотрудника, выдавшего справку;

- День, месяц и года заполнения;

- ФИО, ИНН, дата рождения, сведения документа, удостоверяющего личность учащегося.

Готовый документ передают заявителю, который обращается с ним в налоговую инспекцию за вычетом.