Пояснительная записка к промежуточному ликвидационному балансу (образец)

Назначение пояснительной записки к промежуточному ликвидационному балансу

Отличительными особенностями пояснительной записки можно назвать два основных момента:

- В 2025 г. такая записка не является обязательной, не относится к бухгалтерской (финансовой) отчетности, хотя и приобщается к ней.

- Главная ее функция вспомогательная, сопроводительная. Она содержит дополнительные сведения разъясняющего характера, имеющие отношение к информации в отчетности.

Примечательно, что до 01.01.2013 пояснительная записка входила в состав бухотчетности. Об этом свидетельствует ст. 13 уже не действующего ФЗ № 129 от 21.11.1996 (послед. ред. – 28.11.2011). Но с 2013 г. этот закон утратил силу, а записку заменили «пояснениями» (речь идет о дополнительных сведениях, не представленных в отчетности). Такие пояснения включаются в состав отчетности. Данный вопрос в полной мере освещен Минфином еще в письме № 03-02-07/2/18285 от 23.05.2013.

Таким образом, пояснительная записка оформляется при необходимости. При этом она может включать, по сути, любую поясняющую информацию, связанную с промежуточным ликвидационным балансом. Компания самостоятельно решает, какая информация требуется для уточнения, сопровождения ликвидационного баланса. На решение может влиять позиция учредителей, финансовое положение дел, наличие корректировок, отступлений от нормативной документации и иные факторы.

В каком порядке добровольно ликвидируется организация в форме ООО, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Нюансы составления пояснительной записки к промежуточному ликвидационному балансу

Составлять пояснительную записку к промежуточному ликвидационному балансу следует так, чтобы было понятно, что она не входит в состав баланса, а сопровождает его. Типовой формы и обязательных требований по ее оформлению на законодательном уровне не установлено, поэтому:

- оформить ее можно в произвольной, подходящей для конкретной ситуации форме – посредством текста, таблиц, иных графических форм, используемых для представления данных;

- при составлении не нужно связывать сведения из баланса и записки (важно разделять их), указывать в записке, что она часть баланса.

Следует также понимать, что основа промежуточного ликвидационного баланса – это имущественная составляющая. Он необходим для оценки имеющегося имущества, позволяет судить о платежеспособности ликвидируемой компании. С учетом этого, а также порядка, особенностей процедуры ликвидации, получаемых в ее процессе результатов и формируется пояснительная записка к нему.

Допустим, для целей покрытия внеочередных трат что-то из имущества реализовано. Данную часть конкурсной массы, за счет которой обычно погашают требования кредиторов, не отображают в балансе. Но данный факт при этом фиксируют в пояснительной записке к самому ликвидационному балансу, что дополняет сведения о состоянии имущества компании.

Вопрос по теме: На какую дату составляется промежуточный баланс? ПодробнееФорма и содержание пояснительной записки к ликвидационному балансу

При составлении пояснительной записки коммерческие структуры вполне могут брать за образец форму ОКУД 0503760, предназначенную для бюджетных организаций. Она утверждена Приказом Минфина № 33н от 25.03.2011 (послед. ред. – 30.09.2024), называется «Пояснительная записка к балансу учреждения». Ее бланк в MS-Excel выглядит следующим образом:

Если следовать ее структуре, содержанию, то в составляемом документе целесообразно предусмотреть:

1. Название документа, где, на какую дату он составлялся.

2. Обобщенную информацию: наименование, реквизиты компании (ОГРН, ИНН, КПП, юрадрес, размер УК, кто директор и учредители).

3. Отдельные соответствующие разделы, в числе которых могут быть, к примеру, такие:

- по учетной политике – методы начисления амортизации ОС, варианты оценки активов с обязательствами и т. п.;

- по финансовому состоянию компании, для уточнения показателей основной деятельности:

- динамика, изменения активов, обязательств, выручки, объемов затрат;

- детализация долгов, вложений;

- описание существенных фактов и др.

4. Подпись председателя ликвидационной комиссии.

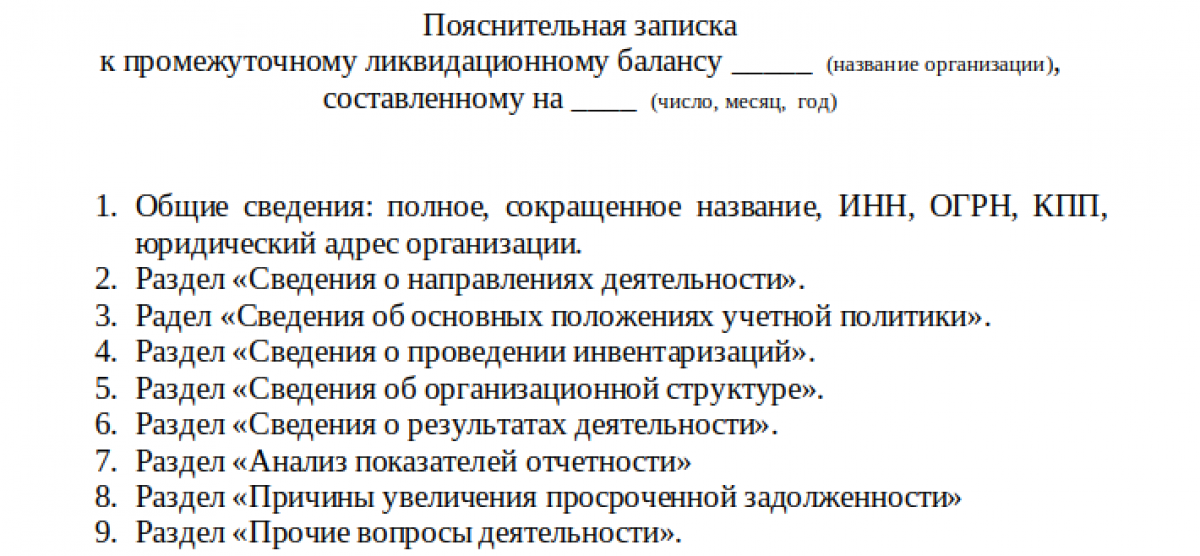

Шаблон пояснительной записки с возможными разделами, сформированный на основе ф. ОКУД 0503760:

Скачать шаблон

Скачать шаблонПример пояснительной записки к ликвидационному балансу

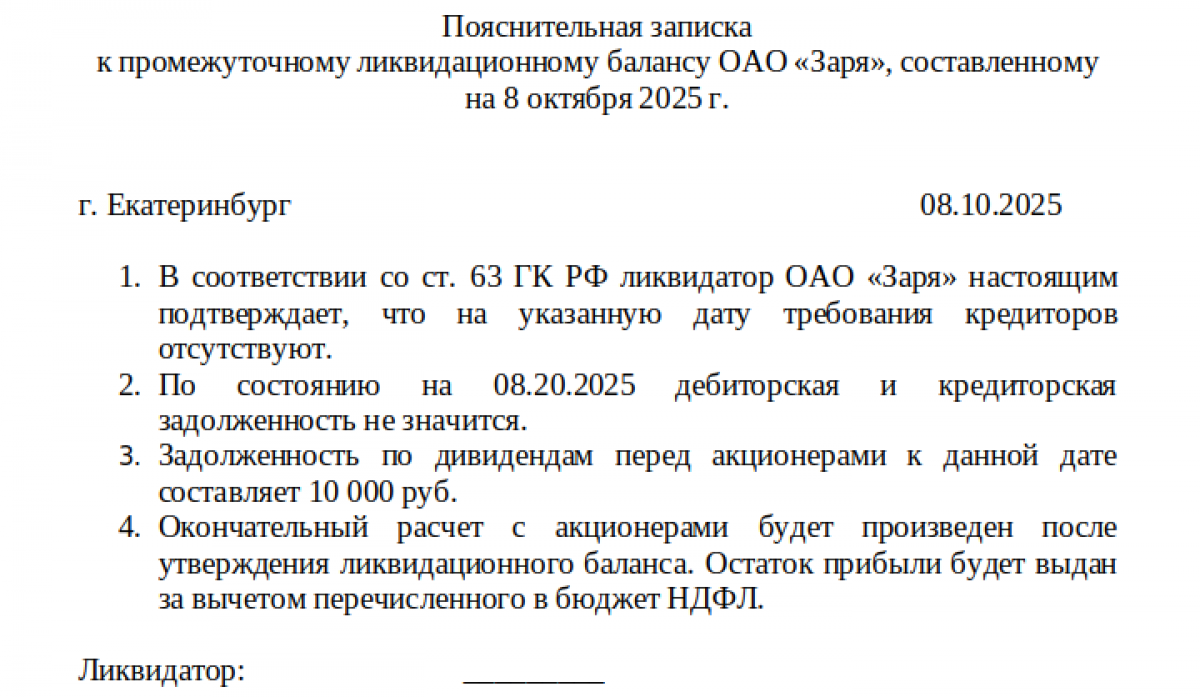

Компания ОАО «Заря» не имеет долгов и непогашенных требований от кредиторов. К моменту составления пояснительной записки к ликвидационному балансу (08.10.2025) не выплачены лишь дивиденды акционерам в размере 10 тыс. р.

Пояснительная записка к промежуточному ликвидационному балансу – образец:

(название, реквизиты ОАО)

-----------------

Пояснительная записка

к промежуточному ликвидационному балансу ОАО «Заря», составленному на 8 октября 2025 г.

г. Екатеринбург 08.10.2025

1. В соответствии со ст. 63 ГК РФ ликвидатор ОАО «Заря» настоящим подтверждает, что на указанную дату требования кредиторов отсутствуют.

2. По состоянию на 08.20.2025 дебиторская и кредиторская задолженность не значится.

3. Задолженность по дивидендам перед акционерами к данной дате составляет 10 000 р.

4. Окончательный расчет с акционерами будет произведен после утверждения ликвидационного баланса. Остаток прибыли будет выдан за вычетом перечисленного в бюджет НДФЛ.

Ликвидатор (подпись): _________

Скачать образец пояснительной записки

Итоги

Пояснительная записка оформляется к ликвидационному балансу не всегда, а когда нужно что-то уточнить, дополнить, то есть для повышения информативности данного баланса. Это самостоятельный документ, не включаемый в состав бухгалтерской отчетности, который позволяет лучше понять ту либо иную, порой неоднозначную финансовую ситуацию. Коммерческие структуры составляют его произвольно, нередко руководствуясь типовой формой ОКУД 0503760, которую применяют бюджетники для уточнения сведений баланса.