Пояснения в налоговую по зарплате ниже МРОТ

МРОТ и заработок работника: что следует учесть

По отношению к размеру минимальной оплаты труда ТК выдвигает строгие требования. Месячная зарплата работника, который полностью отработал рабочее время, все выполнил, не должна быть меньше МРОТ. Об этом свидетельствуют ст. 133 и 133.1 ТК.

Федеральный МРОТ на 2025 г. равен 22 440 р.

Федеральный МРОТ на 2026 г. равен 27 093 р.

Региональный размер МРОТ не должен быть ниже федерального, но может превышать его. Такое повышение обуславливается районными, северными коэффициентами, трехсторонним соглашением.

Если по региону не установлен МРОТ, значит, применять следует федеральный!

Региональный МРОТ актуален для всех нанимателей региона, в котором он введен. Под исключение могут подпадать те, кто финансируется из федерального бюджета.

После повышения МРОТ зарплата подлежит индексации!

Так, к примеру, МРОТ в СПб. с 01.01.2026 составляет 31 250р. (выше федерального значения). Основание – региональное соглашение о МРОТ в СПб. N 395/25-С от 11 декабря 2025 года. Если у одного из работников заработок необоснованно ниже этой суммы, то это нарушение норм ТК. Тогда работник имеет право требовать от нанимателя, чтобы тот доплачивал до МРОТ.

Как рассчитать и оформить доплату к зарплате до МРОТ, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Подобные нарушения могут повлечь за собой необходимость предоставить пояснения для налоговой о низкой заработной плате. Нанимателя также могут оштрафовать по ст. 5.27 КоАП и даже привлечь к ответственности по ст. 145.1 УК.

Когда налоговая требует пояснения от нанимателей по зарплате

Заниженный размер заработка вызывает подозрения у ИФНС, которая отслеживает этот показатель по 6-НДФЛ и РСВ ежеквартально. Требования о предоставлении пояснений она может направить нанимателю, если соответствующий показатель зарплаты:

- ниже МРОТ;

- не дотягивает до идентичного среднеотраслевого показателя (т. е. до средней зарплаты в соответствующем субъекте и конкретной отрасли), который определяется по статданным Росстата.

Не исключаются также ситуации, когда занижение зарплаты в организации является обоснованным. Но ИФНС может об этом не знать и направить требование о предоставлении пояснений нанимателю.

ИФНС, обнаружив несоответствие показателей по зарплате, отправляет нанимателю требование о предоставлении пояснений буквально сразу. К ответственности пока его не привлекают, давая возможность объяснить, обосновать ситуацию. Требование, кстати, может касаться как заработка одного конкретного работника, так и зарплаты по организации в целом.

Если зарплата ниже МРОТ, то пояснения в налоговую могут не понадобиться. Главу организации могут вызвать в ИФНС для устных объяснений (применительно к ст. 31 НК)!

Для сведения: когда маленькая зарплата может быть обоснованной

Заработок работника может быть ниже МРОТ по вполне оправданным причинам, которые на самом деле могут быть разными. К примеру, работник:

- трудится неполный рабочий день (на полставки либо по сдельной оплате труда) и при этом не выполнил норму по не зависящим от нанимателя обстоятельствам;

- проработал не весь месяц, так как в середине месяца трудоустроился (уволился) либо пребывал на больничном, взял неоплачиваемый отпуск (за свой счет);

- получил какую-то часть заработка не деньгами.

Во всех перечисленных выше случаях зарплата работника снижается по вполне понятным, законным причинам. Это влияет в свою очередь на средний заработок, который также снижается. Но здесь наниматель, выплачивая заработок ниже МРОТ, ничего не нарушает и к ответственности не привлекается.

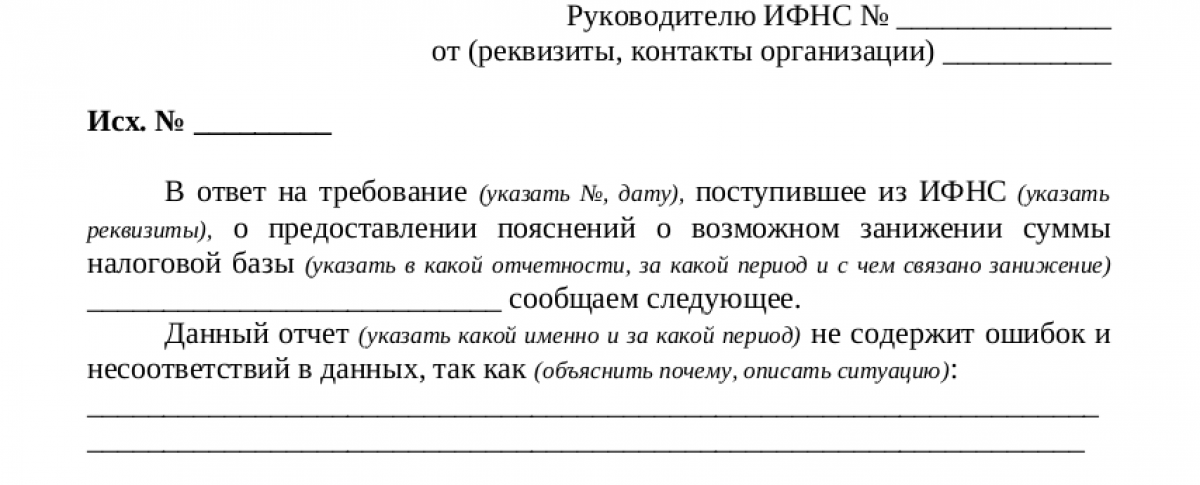

Как составить пояснения: форма и содержание

Общей типовой формы для пояснений в подобных случаях не предусмотрено. Специальных требований по оформлению, составлению также не установлено. Поэтому составлять данный документ следует в свободной форме. Но при этом нужно исходить из правил деловой переписки, придерживаться стандартного оформления деловых документов.

На требование ИФНС необходимо ответить за 5 раб. дней (отсчет ведется со следующего дня после получения). Если нарушить этот срок либо вообще не ответить, могут оштрафовать по ст. 129.1 НК!

Рекомендации по составлению и оформлению пояснений в налоговую по зарплате ниже среднеотраслевой (МРОТ):

1. Составлять пояснения лучше на фирменном бланке, где есть все необходимые реквизиты организации-нанимателя.

2. В «шапке» следует указать:

- исходящий номер (можно название) документа;

- кому он адресуется (№ ИФНС, которая прислала требование).

3. Основная часть документа должна содержать информацию о том, что это ответ на требование из ИФНС, указание на то, что организация-наниматель не нарушает нормы ТК и выплата сниженной зарплаты обоснована. Обосновать снижение заработка следует в зависимости от конкретной ситуации, например:

- Работники отправлены в отпуска за свой счет из-за ухудшения финансового положения организации, что вызвано снижением объемов продаж, наличием долгов перед контрагентами и т. п.

- Работник трудится в режиме неполного рабочего времени (0,5 ставки), получает льготы, что подтверждается трудовым договором, штатным расписанием, соответствующим табелем учета (можно приобщить копии данных документов, указать величину ставки, предоставить расчет дохода, иное).

- В текущем году организация пока не проводила индексацию зарплаты (тогда следует указать реальные сроки индексации и подтвердить их соответствующими локальными документами).

4. Заключительная часть документа может включать приложение с приобщенными подтверждающими документами и должна содержать данные, подпись отправителя.

Шаблон для пояснений:

Скачать

СкачатьЕсли выплаченная зарплата снижена необоснованно, то ситуацию нужно оперативно исправлять. То есть пересчитать выплаты, доплатить нужные суммы с процентами, удержав при этом НДФЛ и заплатив взносы, а также сдав корректировочные версии 6-НДФЛ, РСВ!

Итоги

Если зарплата меньше МРОТ, пояснения в налоговую обязан предоставить наниматель за 5 раб. дней по требованию ИФНС. Составить их он может в произвольной форме, объяснив, по какой причине так произошло (из-за работы на 0,5 ставки, отпуска за свой счет, иное). Если снижение выплат работникам необоснованно, придется доплатить недостающие суммы с процентами за просрочку, перечислив в т. ч. НДФЛ, взносы, а также скорректировать 6-НДФЛ и РСВ.