Форма ПМ: инструкция по заполнению в 2026 году

Форма № ПМ — кто и когда обязан сдавать?

Сведения об основных показателях деятельности малого предприятия (Форма № ПМ) относятся к статистической отчетности и подаются в Росстат ежеквартально. Бланк формы № ПМ (ОКУД 0601013) и порядок оформления на 2026 год утверждены приказом Росстата от 30.07.2021 № 462 (приложение № 13), в ред. от 20.02.2026. Алгоритмы расчетов показателей приведены в указаниях по заполнению формы, утв. приказом Росстата 10.04.2024 № 144.

Кто обязан сдавать форму?

Согласно п. 1 указаний, утв. приказом № 144, форму подают только малые предприятия (кроме микропредприятий, ИП). К ним относятся юридические лица, выполняющие следующие условия:

|

Критерии отнесения к малым предприятиям |

Установленные ограничения |

|

Среднесписочная численность работников за прошлый год (ст. 4 закона РФ от 24.07.2007 № 209-ФЗ) |

от 16 до 100 человек |

|

Доход от предпринимательской деятельности за прошлый год (постановление Правительства РФ от 04.04.2016 № 265) |

от свыше 120 до 800 млн руб. |

Однако, помним, что малые предприятия отчитываются в Росстат только по его требованию. Каждый год орган статистики готовит выборку компаний, от которых нужна какая-то информация. Тем, кто попал в списки, направляют уведомление с перечнем отчетности по месту регистрации организации. Дополнительно такие списки размещают на официальном сайте Росстата.

Если вы относитесь к малому предприятию, но уведомление не получили, рекомендуем проверить себя самостоятельно. На сайте Росстата введите один из реквизитов организации — ИНН, ОГРН или ОКПО и нажмите на кнопку «Получить». Ниже появится блок «Результаты запроса» — нажмите на кнопку «Экспортировать» и выберите пункт «Сведения о кодах и формах». В загруженном файле будет перечень форм, которые нужно сдавать именно вашей организации.

На заметку! Не исключено, что и в середине 2026 года Росстату могут понадобиться от вас какие-то сведения. Проверяйте свою организацию на сайте ведомства не реже, чем раз в месяц. Так вы будете в курсе предстоящих отчетов и не пропустите сроки.

Еще раз обращаем внимание, что ИП и микропредприятия форму № ПМ не сдают. Статус «Микро» получают организации с численностью работников до 15 человек и доходом не выше 120 млн руб. Для них разработан отдельный бланк — форма МП (микро). А вот малые предприятия, применяющие УСН, никаких поблажек не имеют и отчитываются на общих основаниях.

Когда и как подавать сведения по форме ПМ?

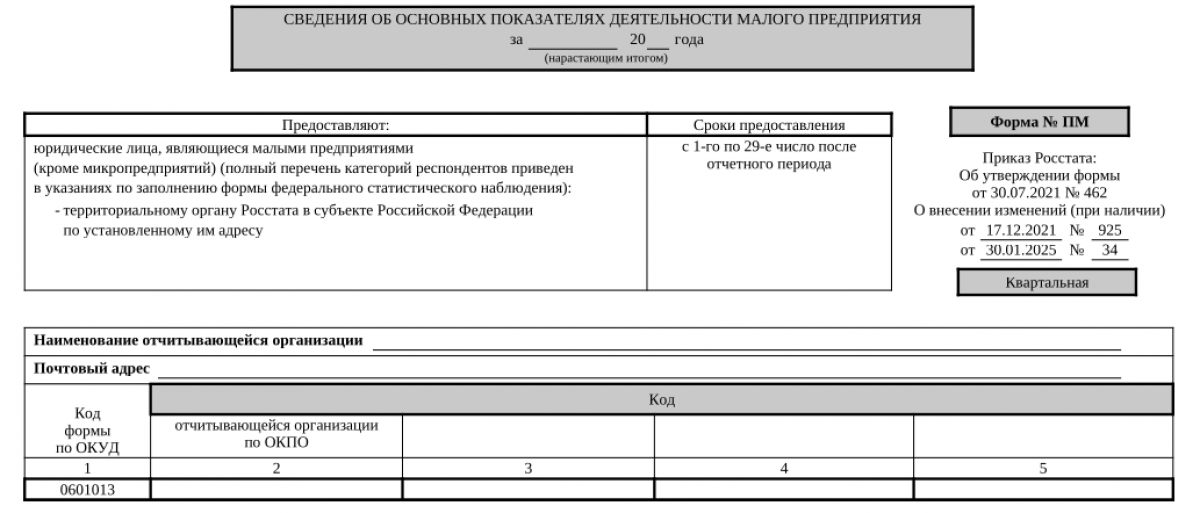

Организации обязаны подать отчет в отделение органа статистики по месту своей регистрации с 1-го по 29-е число месяца, следующего за истекшим кварталом. Сроки сдачи указаны на титульном листе формы № ПМ.

В соответствии с п. 12 указаний, утв. приказом № 144, сведения по форме № ПМ предоставляются:

- раздел 1 — ежеквартально;

- разделы 2, 3 — ежеквартально нарастающим итогом (с начала отчетного года);

- раздел 4 — в отчете за январь - декабрь (за отчетный год).

Согласно ст. 13.19 КоАП РФ, за нарушение сроков подачи или непредставление формы № ПМ в статистику предусмотрен административный штраф в размере:

- в отношении должностного лица — от 10 до 20 тыс. руб.;

- по организации — от 20 до 70 тыс. руб.

Актуальные сведения по форме можно посмотреть на сайте Росстата в разделе «Респондентам». В списке категорий выберите пункты «Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности» —> «Альбом форм федерального статистического наблюдения». В поисковой строке введите «ПМ». Система предоставит информацию о действующей форме и правилах ее заполнения:

Как заполнить форму № ПМ — пошаговая инструкция

Росстат принимает отчетность только в электронной форме, заверенной ЭЦП (постановление Правительства РФ от 17.12.2021 № 2340). В отчет включаются данные по всему предприятию, включая его филиалы и структурные подразделения независимо от их местонахождения, в том числе и за пределами России.

Титульный лист

Первым делом указываем период, за который готовим отчет (например, за январь-март 2026 года). Прописываем полное название организации, а затем в скобках — краткое. В строку «Почтовый адрес» вносим индекс, наименование субъекта РФ и адрес местонахождения фирмы. В кодовой части заполняем графу 2 — код ОКПО, который можно узнать на сайте системы сбора отчетности Росстата.

Раздел 1 — Анкета

В 1-м разделе (строка 01) нужно ответить на один вопрос — работала ли организация в отчетном квартале или нет:

- да — 1;

- нет — 0.

Обращаем внимание, что, если организация не работала, то все равно она сдает «нулевку» (п. 6 приказа № 144). В таких случаях заполняйте только раздел «Анкета», по которому и будет понятно, что деятельность в отчетном периоде не велась. При этом показатели средней численности работников должны быть определены в соответствии с п. 16 - 23 приказа № 144.

Однако, если не работали только часть квартала (года), то подавайте отчет на общих основаниях.

Организации, находящиеся в стадии банкротства, обязаны отчитываться вплоть до завершения конкурсного производства и до внесения в ЕГРЮЛ записи о ликвидации должника-юридического лица.

Раздел 2 — Численность, начисленная зарплата работников

Во 2-й раздел вносят показатели штата работников и фонда заработной платы. По правилам оформления отчетов по статистике, в 2025 году при заполнении формы № ПМ суммы в строках 02–05 указываются с одним десятичным знаком.

В строке 02 показывают среднюю численность всех работников на предприятии (строка 03 + стр. 04 + стр. 05). Ниже расшифровывают данное количество по типу работников.

Так, в строке 03 отражают среднесписочную численность сотрудников (без учета внешних совместителей). Чтобы определить ее, сложите среднесписочную численность работников за все месяцы, истекшие за период с начала года, и разделите на количество месяцев в периоде (3, 6, 9, 12).

Чтобы рассчитать среднесписочную численность работников за месяц, сложите списочное количество работников за каждый календарный день месяца (с выходными и праздниками) и разделите на число календарных дней в месяце. Списочная численность работников за выходные и праздники будет равна их списочной численности за предыдущий рабочий день.

Списки работников, которых можно или нельзя включать в списочную численность, приведены в п. 19-20 приказа 144.

В строке 04 указывают среднюю численность только внешних совместителей пропорционально отработанным часам. То есть этот показатель устанавливается в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время (п. 22 приказа 144).

В строке 05 отражают среднесписочную численность работников, трудящихся по гражданско-правовым договорам (ГПД), включая иностранных граждан. Однако, к данным лицам не относятся:

- ИП, заключившие с предприятием договор ГПХ и получившие вознаграждение за выполненные работы и оказанные услуги;

- Самозанятые.

- Исполнители по авторским договорам на передачу имущественных прав.

- Лица несписочного состава, не имеющие с предприятием договоров ГПХ.

Пример расчета показателя «» для определения средней численности внешних совместителей от «КонсультантПлюс»:

В ООО «Сигма» в июле работали три внешних совместителя. Два из них работали 23 рабочих дня по 4 часа в день…. Получите пробный демодоступ к справоно-правовой системе, и бесплатно читайте продолжение примера.

Если дата заключения ГПД не совпадает с датой начала работ (оказания услуг), то периодом действия считают именно период выполнения задач (например, проведение соревнований, тренировок), являющихся предметом договора.

Работники по ГПД учитываются за каждый календарный день, как целые единицы на протяжении действия данного договора (независимо от того, когда было выплачено вознаграждение).

Средняя численность по строкам 04 и 05 определяется аналогично строке 03.

.jpg)

Далее показывают фонд начисленной зарплаты. По строке 06 прописывают общую сумму, начисленную всем работникам (стр. 07 + стр. 08 + стр. 09). Ниже дают расшифровку по суммам в разрезе типов работников — списочного состава без учета внешних совместителей (стр. 07), внешних совместителей (стр. 08) и трудящихся по ГПД и иных лиц несписочного состава (стр. 09).

В фонд зарплаты работников списочного состава входят начисленные суммы не только за отработанное и неотработанное время, но и отпускные, компенсации за условия труда, доплаты, надбавки, премии, единоразовые поощрения, систематическая оплата питания и проживания. Перечень начислений, которые необходимо включать в фонд оплаты труда, приведен в п. 24 приказа 144.

Скачать бесплатно бланк формы № ПМ на 2026 год для органа статистики можно в начале статьи.

Раздел 3 — Общие экономические показатели

В 3-м разделе показывают объемы отгруженной продукции, изготовленной своими силами (выполненных работ, услуг собственными силами), проданной продукции не своего производства, а также, инвестиции в основной капитал. Все показатели третьего раздела приводятся в тысячах рублей.

В строке 10 отражают стоимость всех товаров (работ, услуг), произведенных своими силами, выполненных работ и оказанных услуг собственными силами по фактически отпускным (продажным) ценам и без НДС, акцизов и иных аналогичных обязательных платежей. Ниже из общей суммы выделяют товары, реализованные в розницу (стр. 11), и продукцию общепита (стр. 12).

В строке 13 показывают стоимость проданных товаров, купленных у поставщиков для перепродажи (их приобретение отражалось в бухучете по Дт счета 41). Опять же реализованное в розницу выделяют по отдельной строке 14.

В строку 15 заносят инвестиции, сделанные в основной капитал организации (создание, покупка новых основных средств, а также ОС, приобретенных по импорту). .jpg)

Раздел 4 — Основные экономические показатели

В разделе 4 формы № ПМ показывают затраты рабочего времени, социальные выплаты работникам, а также, расходы на производство и реализацию продукции (работ, услуг), которые понесла организация за 12 месяцев. Этот лист заполняется только в годовом отчете. При сдаче формы за 1, 2 и 3 квартал этот раздел оставляют пустым.

В строке 16 указывают количество человеко-часов, отработанных работниками списочного состава (пишут в целых единицах). Сюда включают фактически отработанные часы, в том числе сверхурочные, командировочные, отработанные в праздничные и выходные дни (не только по основной должности, но и по совмещению). В отработанные человеко-часы не входят отпуска, время повышения квалификации с отрывом от производства, периоды нетрудоспособности, простоя, часы кормления ребенка, участия в забастовках и др.

Как считать человеко-часы в форме № ПМ (без отклонений от нормы рабочего времени):

- Определите списочное количество работников.

- Рассчитайте продолжительность фактически отработанного времени каждого из них (за отчетный период).

- Перемножьте количество работников на величину отработанного каждым из них времени.

Если у работников в отчетном периоде количество отработанных часов различается (например, кто-то из работников трудится в режиме неполного рабочего времени, а кто-то в отчетном периоде был в отпуске, на больничном, работал сверхурочно), то формула расчета человеко-часов будет следующей:

.jpg)

В строке 17 отражают суммы средств, связанные с предоставленными работникам социальными льготами, оказанную за свой счет — оплата лечения, отдыха, проезда, билетов и др. Сюда же включают суммы выходных пособий при расторжении трудовых договоров, выплаты по сокращению, пособие при выходе на пенсию. Полный перечень расходов, которые можно включить в строку 17, указан в п. 34 приказа 144.

В строке 18 показывают затраты предприятия на исследования и разработки, выполненные своими силами, без привлечения сторонних организаций. Сюда включают не только расходы на само оборудование и материалы (по стоимости приобретения, включая доставку, хранение и др.), но и организацию экспериментов, оплату своим работникам, принимавшим участие, а также, обязательные страховые взносы по ним.

Бланк по теме: Форма ПМ-торг: инструкция по заполнениюВ строке 19 отражают стоимость товаров, приобретенных для последующей перепродажи. Здесь показывают товары, учтенные по дебету счета 41. При этом не важно, реализовали их или нет. Покупную стоимость такой продукции все равно показывают здесь (без НДС).

Однако если покупали для перепродажи, но использовали сами на производство и продажу продукции, работ (услуг), то стоимость этого товара в строку 19 уже не включается (п. 37 приказа 144).

Кроме того, стоимость покупных товаров, учтенных в бухучете на счете 41 и предназначенных для применения организациями общепита для приготовления кулинарной продукции (блюд и кулинарных изделий), а также стоимость покупных товаров (кондитерских, хлебобулочных изделий, фруктов и других), которые без кулинарной дополнительной обработки проданы в обеденных залах ресторанов, кафе, закусочных, баров, столовых, по строке 19 также не показывается (п. 37 приказа 144).

Строку 20 заполняют, если для последующей перепродажи покупали недвижимость. В строке 21 отражают уже стоимость проданной такой недвижимости.

В строке 22 отражают расходы на покупку сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, энергии, воды, использованных для производства и реализации продукции (товаров, работ, услуг).

В строке 22 указывают и стоимость покупного электроэнергии и иной энергии, воды, учтенного по дебету счетов 20, 23, 25, 26, 29, 44 и кредиту счетов 60 (76).

В строке 23 отражают платежи за арендованное машины, оборудование и транспортные средства, а в строке 24 — за помещения. Данные для этих строк берут с дебета счетов 20, 23, 25, 26 и 44.

В строке 25 отражают расходы по оплате услуг, оказанных предприятию сторонними организациями и ИП. Их стоимость учитывается по дебету счетов 20, 23, 25, 26, 29, 44 в корреспонденции с кредитом субсчетов счетов 60 (76) и включается в производственные расходы. Здесь же отражают суммы невозмещаемого НДС за такие услуги (работы).

В строках 26 и 27 показывают инвестиции в основной капитал (из строки 15), приобретенные за счет бюджетных средств и отдельно — за счет средств федерального бюджета.

Готовый отчет № ПМ заверяет главный бухгалтер или иное должностное лицо, ответственное за представление статистических данных. Рядом указывают его должность, подпись, Ф. И. О., а также, номер телефона, адрес электронной почты малого предприятия и дату составления формы.

Эксперты "КонсультантПлюс" подготовили образец заполнения формы № ПМ, который можно загрузить из справочно-правовой системы. Получите пробный доступ бесплатно.

Итоги

Форму № ПМ сдают только малые предприятия по истечении каждого квартала — до 29-го числа. Для микроорганизаций и ИП предусмотрена другая отчетность. Инструкция по заполнению формы № ПМ на 2026 год приведена в указаниях, утвержденных приказом Росстата № 144. За непредставление отчета в установленный срок или подачу недостоверных данных организация может быть оштрафована на сумму до 70 тыс. руб.