Форма 2-аудит (Минфин): инструкция по заполнению

2-аудит в аудиторской деятельности на 2026 г.: актуальная форма, кто и как сдает, сроки сдачи

Аудиторскую деятельность регламентирует ФЗ № 307 от 30.12.2008 (послед. ред. – 25.10.2024). Это деятельность, которую вправе осуществлять:

- ИП (индивидуальные аудиторы);

- юрлица (аудиторские организации).

Данные лица не имеют права заниматься какой-либо иной деятельностью, кроме как аудиторской. Они занимаются исключительно аудитом либо оказывают иные услуги, связанные с данной деятельностью. Например, это может быть налоговое консультирование, составление бизнес-планов, оценочная деятельность.

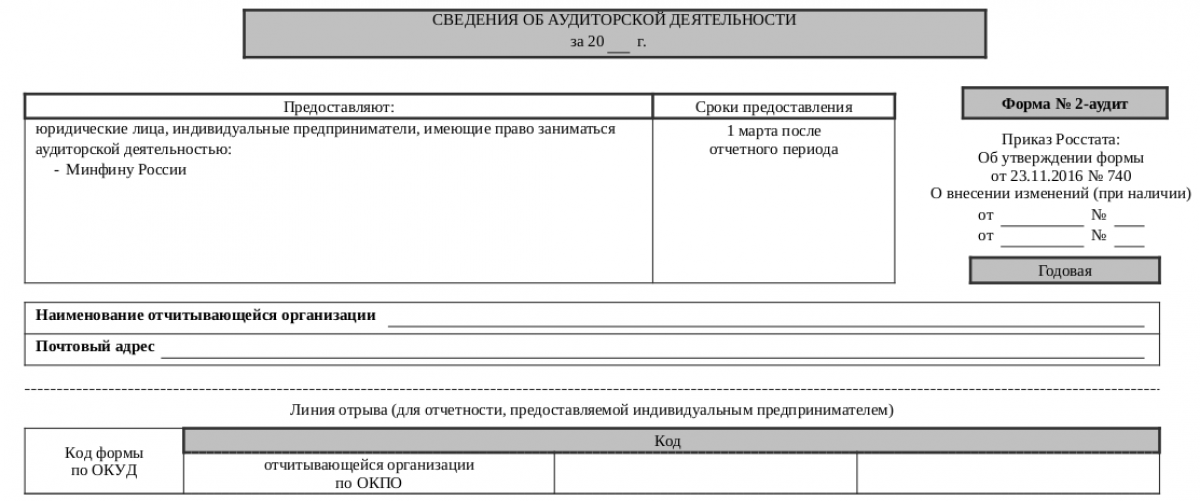

Аудиторы-ИП и юрлица обязаны сдавать обычную налоговую, бухгалтерскую отчетность, а также ряд статформ. Среди них обязательное место занимает годовая форма 2-аудит (ОКУД 0609711). В 2025 г. применяется форма, введенная с 2016 г. Приказом Росстата № 740 от 23.11.2016. Пока изменения в нее не вносились, скорее всего, ее же и надо будет заполнять по итогам 2026 года:

Скачать бланк формы

Скачать бланк формыПриказом № 740 утверждены также Указания по заполнению формы 2 аудит (далее – Указания).

Куда, как нужно сдавать 2-аудит

Предоставлять 2-аудит в Минфин ежегодно должны все без исключения индивидуальные аудиторы и аудиторские организации. Форма подачи – одна для всех, электронная. Отправить статформу можно через «Личный кабинет Аудитора» на портале Минфина.

Более полную информацию о работе с сервисом можно найти на официальном сайте Минфина www.minfin.ru (см. «Аудиторская деят-ть»). Вход в личный кабинет осуществляется по кодам доступа, полученным у СРО. Пользователь личного кабинета может заполнить в интерактивном режиме электронную статформу, руководствуясь Указаниями по ее заполнению.

Когда нужно сдавать

Крайний срок сдачи обозначен на титуле формы, а также Указаниями. Это 1 марта после прошедшего отчетного периода (календарного года). Данный срок – один, общий для всех аудиторов. Период фактической работы аудитора (ИП либо юрлица) на протяжении отчетного года на данный срок не влияет.

Если ликвидируется аудитор-юрлицо, то 2-аудит формируется за период с 01.01 отчетного года и вплоть до даты ликвидации!

Следовательно, к примеру, за 2024 г. ее аудиторам нужно было сдать до 01.03.2025. По итогам 2025 г. крайний срок сдачи 2-аудита определяется аналогично и приходится на 01.03.2026.

Как заполнять статформу в 2026 г.: общий порядок и разъяснения Минфина

2-аудит состоит из титула и 5 разделов. Заполнять их следует, исходя из правил, обозначенных Указаниями. На них же ссылается и Минфин в письме № 07-04-20/127366 от 28.12.2023. Ведомство, обобщая практику сдачи статотчетов, обращает внимание на ключевые особенности заполнения. Согласно разъяснениям Минфина, применять правила из Указаний следует с учетом последних изменений законодательства.

Образец заполнения формы 2-аудит подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите к образцу документа.

Краткая инструкция по заполнению с учетом разъяснений Минфина

Титул заполняют стандартно, указывая Ф. И. О. и адрес регистрации ИП либо название, юрадрес (фактический адрес) организации. Помимо этого, записывают ОКПО (из уведомления Росстата), ЕГРЮЛ/ЕГРИП (ОГРН). Регистрационный номер соответствующей записи об аудиторе берут из реестра СРО аудиторов ассоциации.

Стоимостные показатели следует указывать в тысячах (рублях!) с одним десятичным знаком. Остальные, в соответствии с п. 5 Указаний, в целых единицах!

Раздел 1 предназначен для сведений о численности персонала. Прежде всего общей, затем отдельно – по аудиторам, работающим у ИП либо в организации, а также совместителям-аудиторам. Показатели этого раздела отчета 2-аудит приводятся в среднем за отчетный год и на 31.12.

Раздел 2 – для сведений об объеме оказанных аудиторских услуг. Это данные по выручке, определяемые в соответствии с тем, что отображено в годовом отчете о финрезультатах (с. 04). Показатель этой строки (04) равен сумме значения из стр. 05 и 06. Минфин уточняет:

- по стр. 07 приводят данные о выручке от услуг, обозначенных Приказом Минфина № 33н от 09.03.2017. Например, от аудита бухотчетности и иной финансовой информации прошлых периодов либо услуги по обеспечению разумной уверенности;

- по стр. 10 – данные о выручке от аудита отчетности (финансовой, бухгалтерской) организаций, перечисленных в п. 1 ст. 5.1 ФЗ № 307 (послед. ред. – 25.10.2024). Среди них ПАО, кредитные организации и др.;

- по стр. – показатели выручки от аудита соответствующей отчетности юрлиц, чьи ценные бумаги допущены к организованным торгам.

Раздел 3 – для сведений, характеризующих аудиторские организации в отчетном году. Сюда включают организации, которым выдавали при аудите аудиторское заключение либо отчет по выполненным сопутствующим услугам.

Ключевой показатель приводится по строке 15 – здесь отображают количество организаций, у которых проводился аудит. Далее его распределяют по стр. 16–20 сдаваемой 2-аудит в Минфин формы, где указывают:

- число организаций общее, а также по объему выручки и конкретным видам деят-ти;

Число организаций, где проведен аудит, в зависимости от основного вида деятельности определяют (согласно ОКЭВД в ред. от 20.12.2024) с учетом следующего:

- класс 5–9 раздел В (стр. 21);

- класс 35 раздел D (стр. 22);

- класс 41–43 раздел F (стр. 23);

- класс 49–53 раздел H (стр. 24);

- класс 45–47 раздел G (стр. 25).

- отдельно – число общественно значимых организаций;

Заполняя стр. 28, выделяют число организаций, которые выпустили проспект ценных бумаг и в них есть бух. (фин.) отчетность, консолидированная финотчетность. Минфин в своих разъяснениях дополняет, что по стр. 29 отображают число кредитных структур, в т. ч. головных организаций банковских групп, а также головных организаций банковских холдингов.

- отдельно – организации с обязательным, инициативным аудитом;

По стр. 35 прописывают количество выделенных из общего числа ПАО, у которых был обязательный аудит.

- число организаций одновременно с аудитом и аудиторскими услугами.

Раздел 4 – здесь приводят информацию по выданным аудиторским заключениям при проведении обязательного и инициативного аудита.

Показатель из стр. 42 не может быть ниже, чем стр. 34 + стр. 39!

Раздел 5 – здесь отображают данные по участию аудиторских организаций в сетях. Если сеть (российская, международная) есть в соответствующем перечне (российских либо международных сетей аудиторских организаций), опубликованном СРО аудиторов, то следует заполнять стр. 43 и 45.

Итоги

В Минфин отчет 2-аудит следует сдавать, заполнив прежнюю форму (ОКУД 0609711), введенную Приказом Росстата № 740 от 23.11.2016. При этом важно руководствоваться разъяснениями Минфина из письма № 07-04-20/127366 от 28.12.2023.