Декларация по УСН 6 процентов (образец заполнения)

Пошаговое заполнение декларации по УСН 6 %

Декларация УСН – это обязательный годовой отчет для ИП и юридических лиц, которые применяют этот спецрежим. С 2025 года используется обновленная форма декларации, утвержденная приказом ФНС России от 02.10.2024 № ЕД-7-3/813@.

По общему правилу декларация УСН подается в ИФНС 1 раз в год (организациями – до 25 марта года, следующего за отчетным, а ИП – до 25 апреля). Если указанные даты выпадают на выходной либо официальный праздничный день (23 февраля, 1 мая, 12 июня и др.), то они переносятся на ближайший следующий за ними рабочий день.

Рассмотрим процесс заполнения налоговой декларации на простом примере. Несмотря на то что в декларации разд.1.1 идет сразу после титульного листа, в нашем примере во избежание путаницы в расчетах мы сначала рассмотрим формирование показателей и заполнение разд. 2.1.1. А в конце нашей статьи вы сможете скачать пример декларации УСН 6 %.

Раздел 2.1.1 декларации

Таблица 1. Исходные условия

|

Показатель |

1 квартал |

Полугодие |

9 месяцев |

Год |

|

Доходы, р. |

430 000 |

990 000 |

1 629 650 |

2 050 000 |

|

Ставка налога, % |

6 |

6 |

6 |

6 |

|

Сумма вычетов (взносы), р. |

8 500 |

28 600 |

47 100 |

53 000 |

|

Код ОКТМО |

45383000 |

|||

Таблица 2. Расчет налога (раздел 2.1.1 декларации УСН)

|

Строка |

Показатель |

1 квартал |

Полугодие |

9 месяцев |

Год |

|

110, 111, 112, 113 |

Доходы всего |

430 000 |

990 000 |

1 629 650 |

2 050 000 |

|

120, 121, 122, 123 |

Ставка налога, % |

6 |

6 |

6 |

6 |

|

130, 131, 132, 133 |

Сумма исчисленного авансового платежа (налога) |

25 800 |

59 400 |

97 779 |

123 000 |

|

140, 141. 142, 143 |

Сумма вычетов (взносы) |

8 500 |

28 600 |

47 100 |

53 000 |

|

|

Сумма аванса (налога) к уплате (нарастающим итогом) |

17 300 |

30 800 |

50 679 |

70 000 |

Раздел 1.1 декларации

Раздел 1.1 декларации УСН заполняется на основе расчетов из раздела 2.1.1 (таблица 2). Здесь считается, сколько нужно уплатить по итогам каждого периода с учетом авансовых платежей (при наличии).

Значение строки 020 раздела 1.1 декларации УСН устанавливается по формуле:

Значение строки 040 раздела 1.1:

Значение строки 040 раздела 1.1:

Значение строки 070 раздела 1.1:

Значение строки 070 раздела 1.1:

Значение строки 100 раздела 1.1:

Значение строки 100 раздела 1.1:

Внесем наши данные в эти формулы и получим следующие суммы:

Внесем наши данные в эти формулы и получим следующие суммы:

Таблица 3. Сумма налога к уплате (раздел 1.1 декларации УСН)

|

Строка |

Показатель |

Код по ОКТМО |

Сумма, р. |

Расчет |

|

010 |

Код ОКТМО |

45383000 |

– |

– |

|

020 |

Сумма авансового платежа за 1 квартал (к уплате) |

45383000 |

17 300 |

= 17 300 |

|

040 |

Сумма авансового платежа за полугодие (к уплате) |

45383000 |

13 500 |

= 30 800 (авансовый платеж УСН за полугодие к уплате нарастающим итогом) - 17 300 (уже уплачено за 1 кв.) |

|

070 |

Сумма авансового платежа за 9 месяцев (к уплате) |

45383000 |

19 879 |

= 50 679 (аванс за 9 мес. к уплате нарастающим итогом) - 30 800 (17 300 + 13 500) |

|

100 |

Сумма налога за год (к уплате) |

45383000 |

19 321 |

= 70 000 (налог УСН за год к уплате нарастающим итогом) - 50 679 (17 300 + 13 500 + 19 879) |

|

Строки 050, 080, 110 |

Сумма (к уменьшению) |

– |

0 |

Во всех отчетных периодах сумма к уплате была положительной |

Теперь рассмотрим заполнение декларации на основе данных нашего примера. Наши простые рекомендации помогут вам заполнить декларацию УСН 6 %.

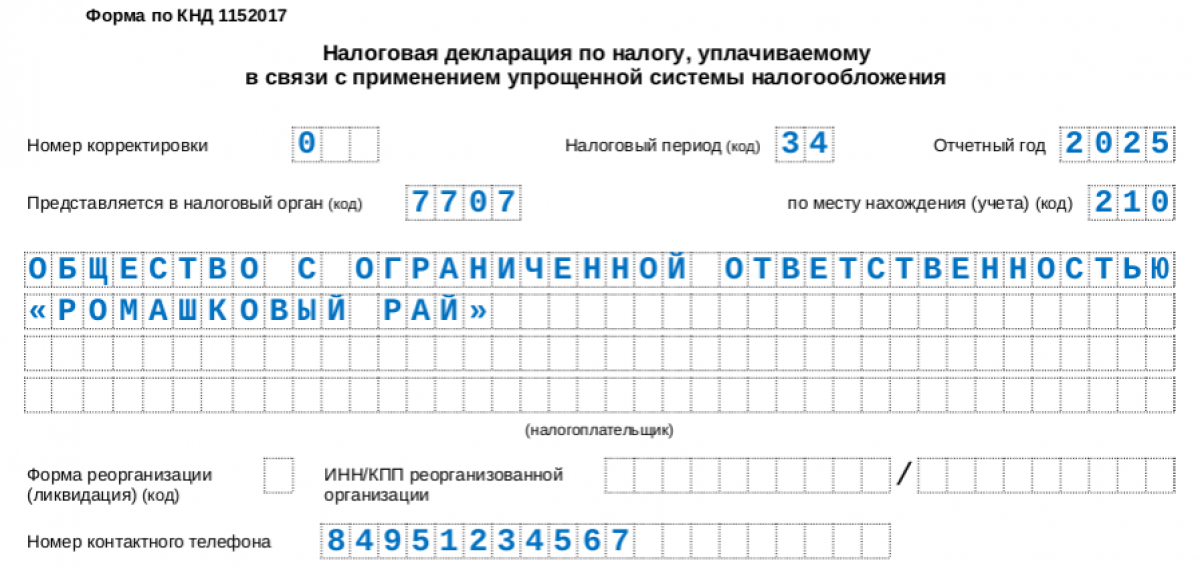

Титульный лист

Порядок оформления титульного листа этой декларации в основном мало отличается от правил заполнения аналогичного раздела других деклараций, поскольку содержит общую информацию о налогоплательщике и отчетности.

Таблица 4. Заполнение титульного листа

|

Поле на титульном листе |

Код / Значение |

Описание |

|

Номер корректировки |

0-- |

Такое значение указывается при первичной сдаче декларации (в уточненной декларации УСН: «1—», «2—» и т. д.) |

|

Налоговый период |

34 |

Код, указываемый для годовой налоговой декларации |

|

Код ИФНС |

Например, 7707, 7456 и др. |

Код налоговой инспекции, в которую подается декларация |

|

Код места представления |

120 (для ИП), 210 (для организаций) |

Определяется статусом налогоплательщика. Правопреемник, не являющий крупнейшим налогоплательщиком, указывает код «215» |

|

Налогоплательщик |

|

Для ИП – полностью Ф. И. О.; для организаций – полное наименование (при наличии в наименовании латинской транскрипции таковая указывается) |

|

Контактный телефон |

Телефонный код города без пробелов, скобок, прочерков |

Указывается номер телефона для связи |

|

Объект налогообложения |

1 |

Код, соответствующий объекту налогообложения «Доходы» |

|

Количество страниц |

|

Указывается общее количество листов предоставляемой декларации + число листов подтверждающих документов (или их копий), прилагаемых к декларации УСН |

|

Подписант |

1 |

Код для индивидуального предпринимателя, подписывающего декларацию самостоятельно (код «2» – для представителя ИП) |

Раздел 2.1.1 – Расчет налога

Это основной раздел, где производится расчет налоговой базы и суммы налога.

Таблица 5. Заполнение расчета налога в декларации

|

Строка |

Наименование показателя |

Описание и комментарии |

|

110–113 |

Доходы всего (нарастающим итогом) |

Включает все доходы на УСН, включая внереализационные |

|

120–123 |

Ставка налога (%) |

На УСН «Доходы» указывается ставка 6 % |

|

130–133 |

Сумма исчисленного авансового платежа (налога) |

Рассчитывается автоматически путем умножения суммы доходов на ставку налога |

|

140–143 |

Суммы вычетов |

Уплаченные за работников страховые взносы и подлежащие уплате фиксированные страхвзносы ИП, а также пособия по временной нетрудоспособности за счет средств работодателя. Кроме того, учитываются платежи (взносы) по договорам добровольного личного страхования. ИП без работников могут уменьшить исчисленный налог на 100 % от суммы подлежащих уплате в налоговом периоде фиксированных взносов за себя (включая 1 % с доходов свыше 300 тыс. р. за год). ИП и организации с работниками – не более чем на 50 % от исчисленной суммы за счет уплаченных за работников взносов и пособий за сотрудников. Фиксированные взносы, начисленные ИП за себя, также подпадают под это ограничение. |

Раздел 1.1 – Сумма налога к уплате

Как мы уже говорили, этот раздел заполняется на основании данных раздела 2.1.1 и показывает итоговые суммы к уплате в бюджет по итогам каждого отчетного периода:

- Строка 010 – код ОКТМО по месту учета.

- Строки 020, 040, 070, 100 – авансовый платеж/налог к уплате по итогам I квартала, полугодия, 9 месяцев и года соответственно.

- Строки 050, 080, 110 – авансовый платеж/налог к уменьшению (если сумма исчисленного налога меньше суммы страхвзносов, авансовых платежей).

Можно ли в любом регионе РФ уменьшить авансовый платеж (налог) УСН на сумму расходов на приобретение ККТ? Ответ дали эксперты «КонсультантПлюс». Если у вас нет регистрации в системе, получите демодоступ. Это бесплатно.

Строки 030, 060, 090 заполняются в случае, если в течение года менялось местонахождение организации (место жительства ИП) и, соответственно, код ОКТМО.

Строка 101 заполняется только индивидуальными предпринимателями, которые утратили право на применение патентной системы налогообложения (ПСН) и включают стоимость патента в счет налога по УСН.

Заполнение специальных разделов (при наличии оснований)

Таблица 6. Прочие разделы декларации УСН*

* В случае осуществления налогоплательщиком УСН только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110–143 повторяются по строкам 110–143 раздела 2.1.1 декларации. В ином случае значения показателей по строкам 110–143 включаются в значения показателей по строкам 110–143 раздела 2.1.1.

* В случае осуществления налогоплательщиком УСН только вида предпринимательской деятельности, в отношении которого установлен торговый сбор, значения показателей по строкам 110–143 повторяются по строкам 110–143 раздела 2.1.1 декларации. В ином случае значения показателей по строкам 110–143 включаются в значения показателей по строкам 110–143 раздела 2.1.1.

В графе 2 раздела 3 декларации указывается дата поступления целевых средств на счета или в кассу либо день получения имущества (работ, услуг), имеющего срок использования. В графе 5 прописывается дата установленного срока использования.

Особые случаи заполнения декларации

1. Нулевая декларация. Если деятельность не велась, подается нулевая декларация (УСН 6 %). В этом случае заполняются те же разделы, что и в нашем примере, с той лишь разницей, что по всем цифровым показателям в ней ставятся нулевые значения.

2. ИП без работников. Основная особенность – возможность уменьшения налога (аванса) УСН на 100 % фиксированных взносов за себя, начисленных к уплате в налоговом периоде. То есть взносы учитываются в году, за который сдается декларация ИП (УСН 6) без работников, независимо от даты их уплаты.

3. ИП и организации с работниками. Налог уменьшается на сумму взносов за сотрудников, но не более чем на 50 % от исчисленного налога (аванса). Это правило актуально для всех налогоплательщиков, имеющих наемный персонал.

На заметку! Образец заполнения декларации УСН 6 % можно скачать отсюда.

Скачать

СкачатьИтоги

Правильное заполнение декларации по УСН 6 % требует внимательности и точного соблюдения алгоритма расчета, особенно в части уменьшения налога на сумму страховых взносов. Необходимо вести учет доходов в течение года (в КУДиР). В сложных случаях (совмещение налоговых спецрежимов, целевое финансирование, торговый сбор) целесообразно обратиться за консультацией к профессиональному бухгалтеру.