Бухгалтерские счета (таблица с расшифровкой)

О бухгалтерских счетах и их назначении

Определение данного понятия можно найти в энциклопедиях (бухгалтерской, БСЭ, БРЭ) и словарях (экономических, бизнес-терминов и т. п.). Если говорить простыми словами, то речь идет о счетах, с участием которых ведут учет хозяйственных операций, используя метод двойной записи.

Каждый из них имеет свой отдельный номер, название, относится к определенному типу, предназначен для отображения определенной операции. УК учитывают на одном счете, ОС – на другом, товары – на третьем. На отдельном отображают продажи, прибыли с убытками и т. д.

Так, после фиксации хозяйственной операции в первичке ее сумму отображают по счетам, а остатки на них – в бухбалансе и финотчете. Работая со счетами, операцию показывают по Дт (дебету) одного и Кт (кредиту) другого счета, где Дт и Кт – основные составляющие любой проводки.

Допустим, к примеру, организация купила товары за 17 000 рублей. Цену (17 тыс.), за которую они приобретены, отобразили по Дт сч. «Товары», Кт сч. «Касса». Эти и иные счета бухгалтерского учета в таблице с расшифровкой представлены внизу статьи.

Для сведения:

- Дт, либо Дебет (лат. debet, «он должен»), означает, что должны вам;

- Кт, либо Кредит (лат. credit, «он верит»), означает, что должны вы.

Дебетовый, кредитовый оборот указывает на изменения за соответствующий период. В зависимости от вида конкретного счета оборот (Дт, Кт) может указывать на соответствующее повышение либо уменьшение. Так, по Дт 51 отображают поступление денег на р/с организации, а по Кт 51 – списание денег с него. Сальдо же (на начало либо конец того либо иного периода) – это остаток средств.

Виды счетов: краткая характеристика с примерами

Счета бухучета делят на группы по разным параметрам, например по строению, назначению, отношению к балансу. Среди них выделим:

1. Синтетические. Используют для обобщения информации о хозяйственных операциях (имуществе, обязательствах). Это основа (финансовой) бухотчетности. Для целей детализации сведений синтетического учета предназначены аналитические, которые организация вправе устанавливать самостоятельно.

Пример:

К синтетическому счету 10 (Материалы) в рамках аналитического учета можно открыть субсч. 10.1 (Сырье и материалы), а к нему – аналитический счет 10.1.1 (Запчасти).

Порядок бухгалтерского учета материалов при применении ФСБУ 5/2019 разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Обращаем внимание: расшифровка каждого счета бухучета – в таблице внизу статьи!

2. Активные, где учитывают активы (деньги, ОС, проч.), увеличение которых отображают по Дт, а снижение – по Кт. Сальдо (остаток) здесь может быть лишь дебетовым, а наличие иного подразумевает ошибку.

Пример:

Активным является сч. 10 (Материалы) и 51 (Р/с). Поступление материалов либо денег на р/с подлежит отображению по Дт сч. 10 либо, соответственно, сч. 51. Сальдо на конец месяца здесь будет дебетовым.

3. Пассивные, где подлежат учету источники получения активов (резервы, займы, кредиты, проч.). Их увеличение показывают по Кт, а снижение – по Дт. Сальдо здесь должно быть кредитовым.

Пример:

Пассивный сч. 80 (УК). Когда снижается УК, уменьшение показывают по Дт, а увеличение – по Кт сч. 80. Сальдо здесь должно быть кредитовым.

4. Активно-пассивные. Могут выступать в качестве активных и пассивных (расчеты с поставщиками, подотчетными лицами, дебиторами и др.). Увеличение либо снижение тут отображается применительно к конкретной ситуации: по Дт либо Кт. Сальдо может быть кредитовым либо дебетовым, а также и тем, и другим.

Пример:

Активно-пассивным являются сч. 40, 60, 68, 76, 79, 90, 99 и др. Так, если организация получает прибыль (ее доходы выше расходов), сальдо по сч. 99 кредитовое. При наличии убытка сальдо становится дебетовым.

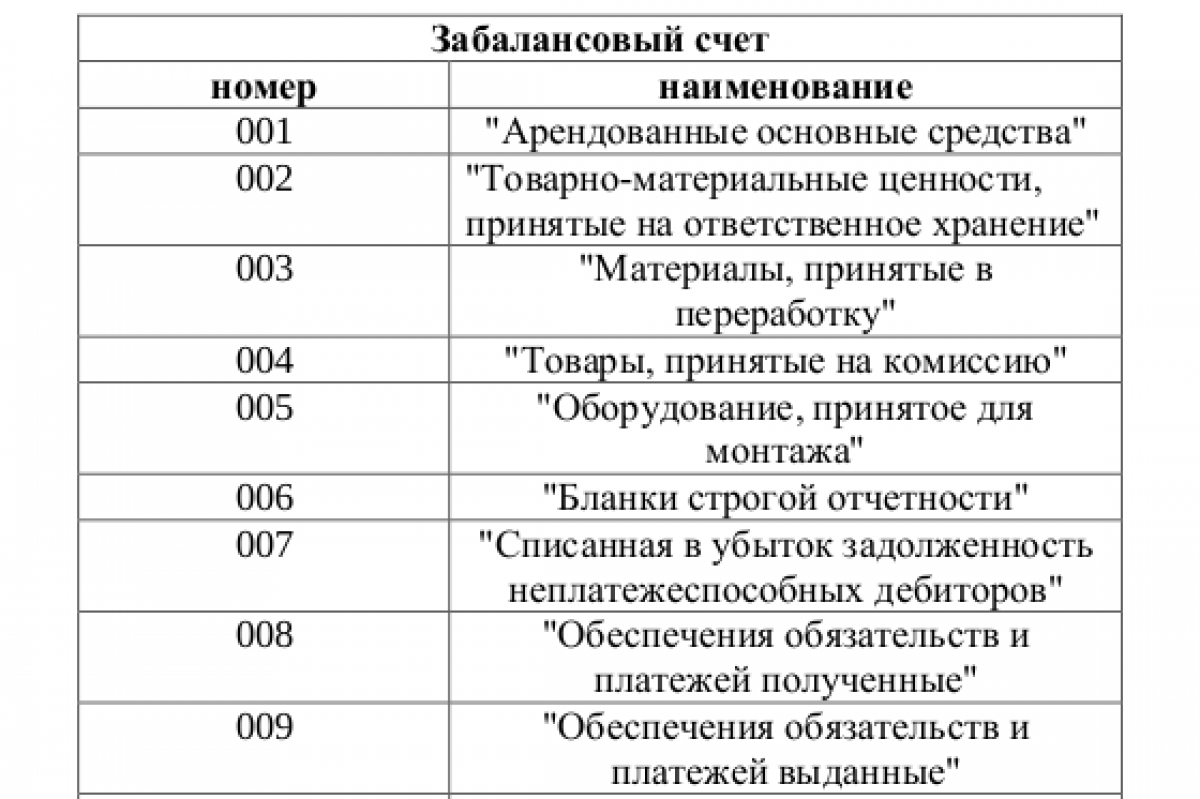

Забалансовые (трехзначные в отличие от остальных, двузначных) – вспомогательные, используются для отображения имущества, которое не принадлежит юрлицу. На активные, пассивные, активно-пассивные они не делятся. Учет на них осуществляется упрощенно, без использования двойной записи, а остатки с таких счетов в отчетность не включают, отображая их за балансом. Они перечислены далее отдельно от бухгалтерских счетов в таблице.

Какие счета бухучета применяются в РФ

Счета бухучета, которые следует применять коммерческим структурам, сведены в один общий перечень – План счетов бухучета. Данный План на 2025 г. вместе с Инструкцией по его применению введен Приказом Минфина № 94н от 31.10.2000 (послед. ред. – 08.11.2010).

Руководствуясь Приказом № 94н, юрлицо может составить свой рабочий план, что-то уточнив, исключив либо дополнив. Но при разработке своего плана изменение наименования, назначения того либо иного счета не допускается!

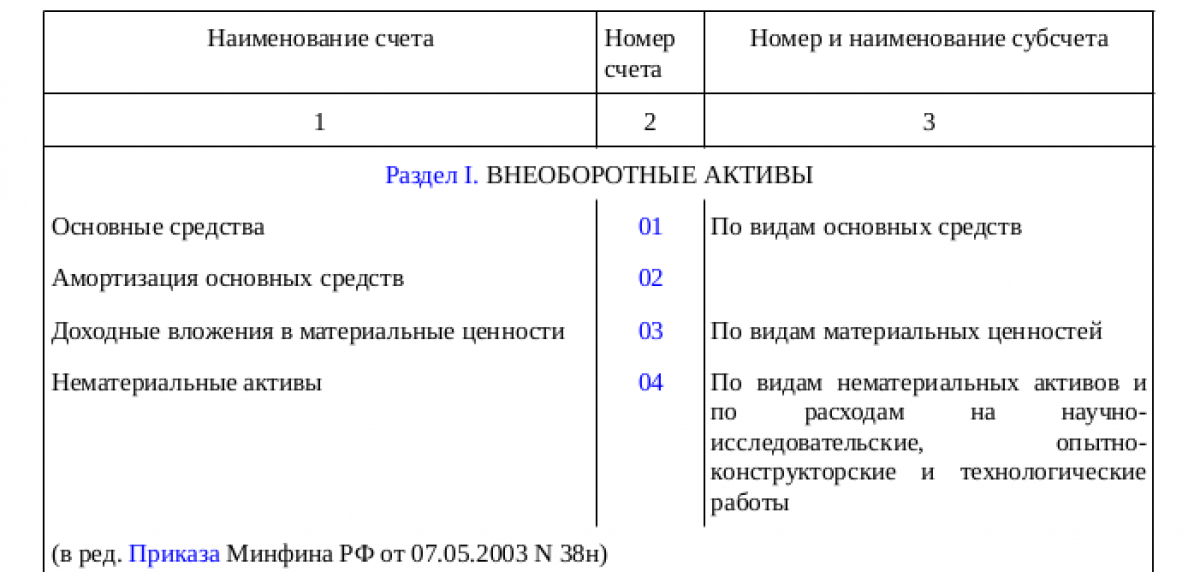

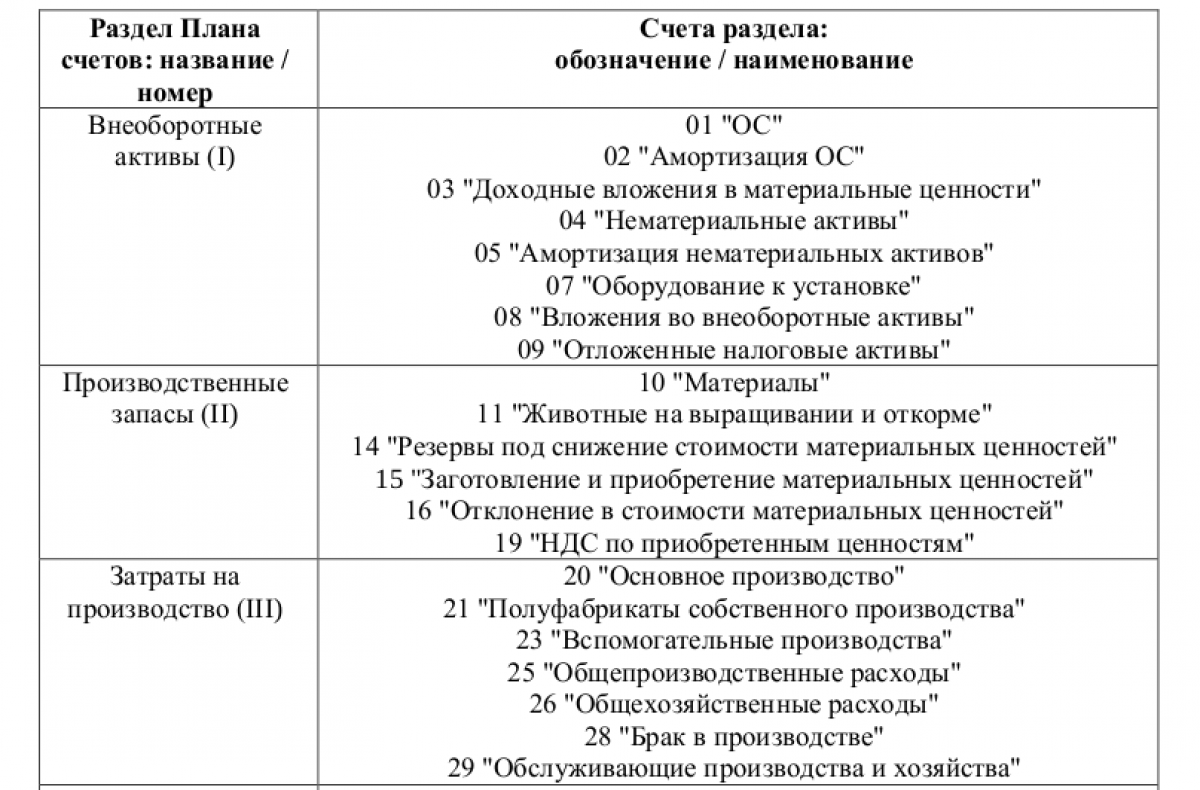

План из Приказа Минфина состоит из восьми разделов: Внеоборотные активы (1), Производственные запасы (2), Затраты на производство (3), Готовая продукция и товары (4), Денежные средства (5), Расчеты (6), Капитал (7), Финрезультаты (8). Забалансовые счета (их всего 11) представлены обособленно. Все эти сведения систематизированы по отдельным таблицам и представлены далее.

Таблица с актуальными в 2025 г. счетами бухучета

Скачать таблицу счетов бухучета

Скачать таблицу счетов бухучета

Виды счетов

Забалансовые счета

Скачать таблицу с забалансовыми счетами

Скачать таблицу с забалансовыми счетами

Итоги

Бухсчета в таблице, предложенной в статье, взяты из действующего Плана счетов, утв. Приказом Минфина № 94н от 31.10.2000 (послед. ред. от 08.11.2010). Эти счета (активные, пассивные, активно-пассивные) актуальны в 2025 г., применяются коммерческими структурами РФ. В Плане они систематизированы по восьми разделам, а 11 забалансовых перечислены отдельно.