Бланк 3-НДФЛ за 2025 год

Декларацию 3-НДФЛ, как правило, заполняют физлица для получения какого-либо вычета. Ее сдают и граждане, занимающиеся предпринимательской деятельностью на ОСНО, чтобы задекларировать свои доходы. Бланк и порядок заполнения регламентирован законодательством РФ.

Чем регламентируют заполнение и сроки предоставления декларации

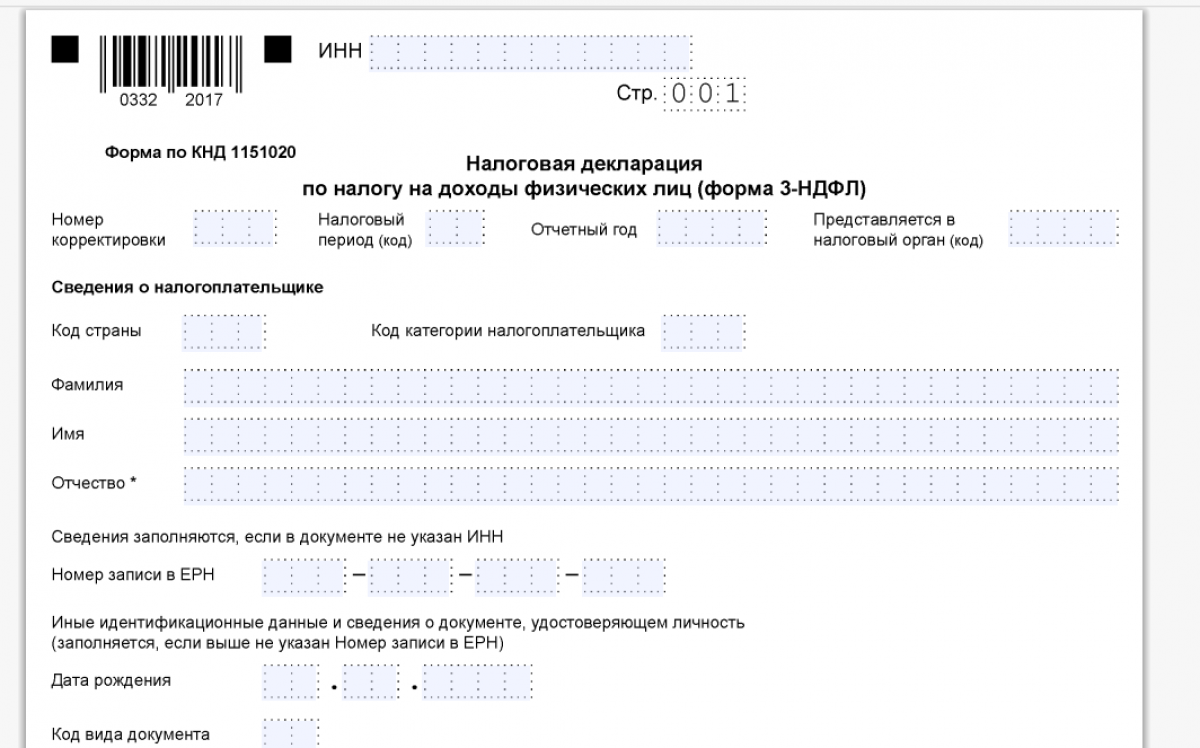

Декларация и инструкция по ее применению утверждены приказом ФНС России от 19.09.2024 № ЕД-7-11/757@. Допустимо заполнить бланк формы 3-НДФЛ от руки, распечатать на принтере, либо можно предоставить его через личный кабинет налогоплательщика в электронном виде с ЭЦП. Каждому показателю соответствует 1 поле, заломы и деформация штрих кода, а также исправления не допускаются. Дробные числа записывают через «/» или «.».

Важно! Стоимостные показатели указывают в рублях и копейках, а сумму налога в целых рублях. Значения показателей сумм НДФЛ менее 50 копеек отбрасывают, а налоговые суммы 50 копеек и более округляют до полного рубля.

Все поля заполняют, начиная с левой крайней ячейки. Заполнение осуществляют по принципу: одно поле – один знак или одна буква.

Структура декларации З-НДФЛ за 2025 год

Особенность бланка формы 3-НДФЛ заключается в том, что ее объем зависит от количества источников доходов, а также видов применяемых вычетов. То есть в декларации конкретного гражданина может быть больше или меньше листов, а некоторые из них будут отсутствовать на законных основаниях. При этом есть разделы, которые обязательны для заполнения во всех случаях. Состав декларации:

- Листы обязательные для заполнения всеми налогоплательщиками, то есть в любом случае:

- Титульный лист со сведениями о налогоплательщике;

- Раздел 1 с итоговыми суммами налога к уплате или к возврату из бюджета,

- Раздел 2 с расшифровкой подлежащего уплате или возврату из бюджета НДФЛ в зависимости от вида дохода.

- Остальные разделы заполняют в зависимости от конкретной ситуации:

- Приложение 1 заполняют по доходам от источников в РФ, за исключением предпринимательской, адвокатской деятельности;

- Приложение 2 оформляют для доходов от источников за пределами РФ;

- Приложение 3 для отражения доходов от предпринимательской, адвокатской деятельности, частной практики, здесь же приводят суммы профессиональных вычетов;

- Приложение 4 для отражения доходов, не подлежащих обложению налогом;

- Приложение 5 для расчета вычетов по НДФЛ, кроме имущественных;

- Приложение 6 для расчета имущественных вычетов от продажи недвижимости;

- Приложение 7 для расчета имущественных вычетов при покупке (новом строительстве) недвижимости;

- Приложение 8 для расчета доходов от операций с ценными бумагами.

Помимо приложений, есть еще расчет к приложению 1 для отражения сумм доходов от продажи имущества. Также, в форме 3-НДФЛ есть расчет к приложению 5 для некоторых социальных вычетов, инвестиционного вычета, а также вычетов по долгосрочным сбережениям.

Новшества в декларации 3-НДФЛ:

- В строках 030 и 040 заявления о распоряжении (приложение к разделу 1 декларации) нужно будет указывать номер счета для возврата и номер карты (при наличии). Раньше в эти строки вносили вид счета (код) и его номер.

- В связи с введением 5-ступенчатой шкалы НДФЛ из раздела 2 декларации исключили строки 061 - 063, 081, а в порядке заполнения декларации скорректируют правила расчета налога.

- В приложении 3 по строке 044 будут отражаться суммы страхвзносов, которые ИП уплатили за себя, а прочие расходы перенесут в строку 045.

- В приложении 3 к порядку установили коды способов подачи налоговой декларации.

- В приложение 5 к порядку добавили коды видов деятельности

- В приложения к декларации 3-НДФЛ добавят несколько строк.