Акт на списание дебиторской задолженности

Дебиторская задолженность и акт на ее списание

Дебиторская задолженность – это задолженность контрагентов перед организацией. К этой категории относятся:

- задолженность покупателей по отгруженным товарам, работам, услугам;

- предоплата поставщикам за товар или услуги;

- переплата по налогам;

- задолженность сотрудников предприятия.

Не всегда дебиторскую задолженность можно вернуть. Когда задолженность перед организацией признана не подлежащей взысканию, ее следует списать. Это прописано в п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н.

Для правильного оформления списания дебиторской задолженности существует акт на списание. Оформление этого документа означает, что компания признает невозможность взыскания долга.

Списание задолженности может осуществляться по различным причинам. Это может быть:

- банкротство клиента;

- безнадежность взыскания;

- другие юридические и экономические факторы.

Определить, попадает ли дебиторская задолженность под списание, можно, основываясь на п. 2 ст. 266 НК РФ.

Перед оформлением акта на списание дебиторской задолженности компания должна подготовить доказательства и обоснование для списания задолженности, чтобы избежать возможных проблем с налоговыми органами или проверяющими организациями.

Эксперты «КонсультантПлюс» разъяснили, как списать безнадежную дебиторскую задолженность. Если у вас нет доступа к информационно-правовой системе, бесплатно получите пробный демодоступ и переходите в Готовое решение.

Порядок составления акта на списание дебиторской задолженности

Первоначально нужно провести анализ задолженности и определить, какие суммы должны быть списаны. Основанием для списания могут быть разные факторы. Это может быть как срок просрочки платежа, так и невозможность получения долга по другим причинам.

После определения сумм, подлежащих списанию, нужно составить акт на списание дебиторской задолженности, а руководитель организации должен издать приказ о ее списании.

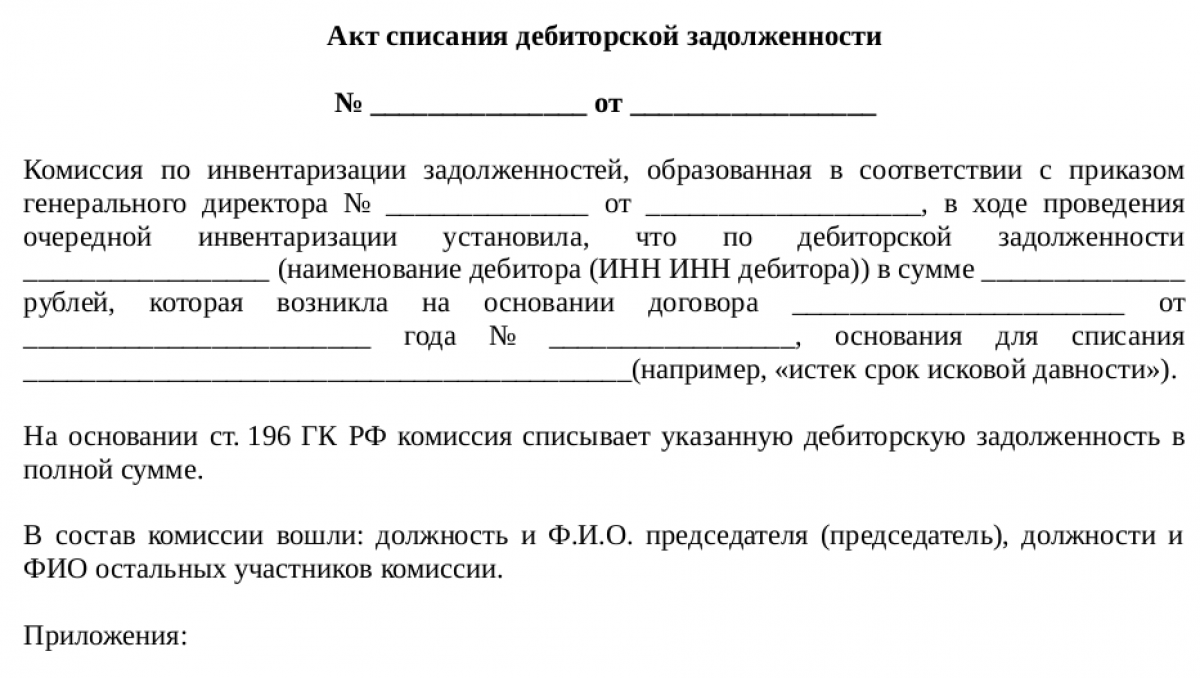

После этого составляется соответствующий акт, который должен содержать следующие элементы:

Статья по теме: Списание дебиторской задолженности и налог на прибыль Дебиторская задолженность и налог на прибыль тесно взаимосвязаны. Списание дебиторской задолженности оказывает непосредственное воздействие на сумму налога к уплате. Сегодня в публикации мы расскажем, как правильно списать дебиторскую задолженности, какими документами аргументировать правомерность данной операции, и какие проводки необходимо отражать на счетах бухгалтерского учета в 1:С в 2023 году. Подробнее- Идентификационные данные компании: название, адрес, реквизиты.

- Идентификационные данные дебитора: название компании или Ф. И. О. физического лица.

- Детали задолженности: сумма, дата начисления задолженности и любая другая информация о причинах списания.

- Подпись и печать ответственного лица компании.

Следует отметить, что списание дебиторской задолженности по акту сверки невозможно. Подписание этого документа контрагентом прерывает срок исковой давности, что выводит долг из состава задолженности, определяемой согласно п. 2 ст. 266 НК РФ. После подписания акта сверки должник признает свой долг и срок исковой давности обновляется. Об этом говорится в ст. 203 ГК РФ.

После составления акта он должен быть архивирован и храниться в соответствии с законодательством. Так компания будет иметь документальное подтверждение о списании задолженности при необходимости.

На заметку! Храниться акт и подтверждающие документы должны в организации 5 лет.

Проверка и утверждение акта на списание дебиторской задолженности

После составления акта на списание дебиторской задолженности его проверяют на соответствие указанных данных фактическому состоянию дел, а также достоверность предоставленных документов. Особое внимание следует уделить проверке полноты и точности информации о задолженностях, а также правомерности причин списания.

После проверки акт должен быть рассмотрен комиссией. Она решает, утвердить акт или отклонить. После согласования всех вопросов акт должен быть утвержден.

Важным требованием при утверждении акта на списание дебиторской задолженности является необходимость соблюдения финансовых и налоговых норм. При составлении акта необходимо учитывать требования соответствующих законодательных актов и регламентирующих документов, а также конкретные положения организации.

Статья по теме: Строка 1230 баланса: «Дебиторская задолженность» Дебиторская задолженность предприятия подлежит постоянному мониторингу. Она находит отражение на счетах бухгалтерского учета и в отчетности компании. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов. ПодробнееИтоги

Дебиторская задолженность может быть списана только в определенных ситуациях. К акту на списание должны быть приложены подтверждающие документы. После правильного оформления акта и его подписания он должен храниться не менее 5 лет.