Возражения по акту проверки CФР

Пояснения и возражения: разница понятий

Страхователь имеет право изложить свое мнение о результатах проверки представителем СФР, составив пояснение или возражение на акт СФР. В чем отличия этих документов, если их суть, в принципе, существенных различий не имеет?

Пояснения подаются страхователем на устный или письменный запрос ревизора Фонда в ходе проверки. Такие пояснения представитель Фонда имеет право запросить в случае, если:

-

обнаружены ошибки в расчете в начислениях и уплате страховых взносов;

-

выявлены несоответствия между сведениями, поданными плательщиком в отчетах Фонду и сведениями, отраженными в документах, представленными в ходе проверки;

-

обнаружены противоречия в содержании документов, представленных аудитору для проверки.

Возражение на акт проверки СФР подается страхователем только после его вручения. Подать возражения страхователь может в тех случаях, когда он не согласен с выводами, указанными в акте, либо в ходе проверки аудитором были допущены ошибки по существу или процессуальные.

Как подавать возражения на акт СФР по СЗВ-М и СЗВ-СТАЖ

Камеральная или выездная проверка представителем Социального Фонда может быть проведена в т.ч. на предмет проверки сведений, представленных в отчете СЗВ-М, а также в относительно новом (подается с отчетности за 2017 год) отчете СЗВ-СТАЖ.

Нередко можно услышать мнение, что подавать возражения (или давать пояснения в ходе проверки) бесполезно. Однако это не так, и возможность доказывать и отстаивать свою правоту, предоставлена плательщику взносов законом, в качестве права.

Предоставлять возражения на акт ПФР целесообразно уже хотя бы потому, что это дает возможность страхователю:

-

взвешенно и обдуманно сформулировать и изложить с аргументацией свою позицию по вопросам о том, почему в расчеты включены именно такие, а не иные данные;

-

избежать списания в бесспорном порядке средств со счета на погашение назначенного штрафа;

-

указать на процедурные нарушения, допущенные сотрудниками Фонда в ходе проверки.

Акт вручается страхователю в течение 5 дней с даты подписания. Он может быть передан тремя способами:

-

под расписку представителю страхователя при личном посещении клиентской службы ПФР;

-

через почтового оператора (отправляется заказным письмом);

-

в электронном виде (если страхователь зарегистрирован в качестве пользователя системы электронного документооборота).

При получении акта проверки, возражения могут быть представлены страхователем не позднее 15 дней с даты, указанной в отметке о вручении, или доставке (дата устанавливается по отметке почты о вручении или сведений об отправке по системе телекоммуникационных связей (ст. 17 закона от 01.04.1996 № 27-ФЗ).

В случае согласия с представленными возражениями, руководитель территориального подразделения ПФР выносит решение об отказе в привлечении страхователя к ответственности. Если же доводы страхователя окажутся неубедительными – решение по акту останется неизменным, а свою правоту придется доказывать через суд.

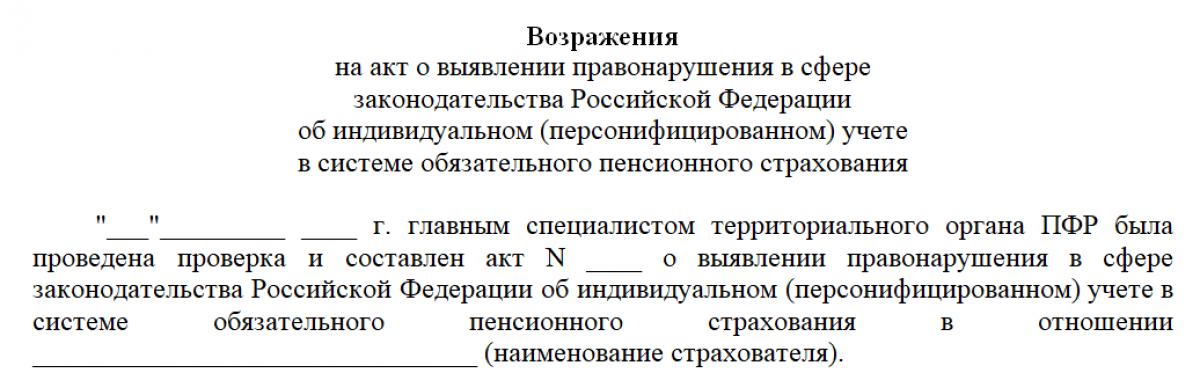

Как составить возражения по акту проверки СФР

Если с выводами по акту проверки страхователь не согласен, либо проверяющими Фонда были нарушены проверяемые периоды, он имеет право направить в адрес СФР возражения.

Документ составляется по типовой структуре, согласно которой образец возражения на акт ПФР выглядит следующим образом:

-

шапка

-

указывается наименование отделения СФР, проводившего проверку, и его адрес, регистрационные данные страхователя;

-

заголовок документа

-

включает в себя наименование документа, дату составления, номер акта, на который составлены возражения;

-

преамбула

-

часть, в которой необходимо указать основные сведения – указание на акт, на который представляются возражения, сведения о действиях, предписанных страхователю ревизором Фонда, и предмете возражений, основания представления возражений.

-

мотивировочная часть

-

раздел документа, в котором страхователь излагает свои возражения на акт, обоснование своего мнения, указания на правовые акты;

-

резюмирующая часть

-

часть документа, в которой страхователь излагает просьбу о рассмотрении возражений на акт СФР, о вынесении решения об отмене выводов Фонда и решения о привлечении страхователя к ответственности;

-

приложения

-

указывается перечень документов, подтверждающих доводы страхователя.