Форма УПД: образец заполнения 2026

УПД: что это такое в бухгалтерии?

Расшифровка УПД – универсальный передаточный документ. Самый очевидный плюс формы УПД-2025 – это сокращение документооборота и экономия на бумаге.

Даже не являясь плательщиком НДС, вы имеете право оформлять документ для отражения отгрузочных операций. У компании есть возможность утвердить собственную форму или использовать рекомендованную ФНС (приложение к письму ФНС от 21.10.2013 № ММВ-20-3/96).

Если решите доработать форму, которую предложила ФНС, отказаться от счетов-фактур, то пропишите решение в учетной политике. В качестве приложения к учетной политике должны быть образцы разработанных форм.

Можно ли применять УПД на УСН с учетом того, что с 2025 года компании (ИП)-упрощенцы стали плательщиками НДС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

В связи с вступлением в силу приказа ФНС России от 20.01.2025 №ЕД-7-26/28@ с 1 января 2026 года прекращается действие форматов:

- документа о передаче товаров при торговых операциях в электронной форме;

- документа о передаче результатов работ (услуг) в электронной форме.

Единственным официально признанным электронным документом, подтверждающим отгрузку товаров, выполнение работ или оказание услуг, станет универсальный передаточный документ (УПД).

Его действующий формат 5.03 объединяет счет-фактуру и первичный документ (приказ ФНС России от 19.03.2023 №ЕД-7-26/970@).

Важно! Основное нововведение касается строки 5а и 5б «Документ об отгрузке». Ранее в электронных УПД допускалась формулировка «Тот же», поскольку реквизиты документа (наименование, номер, дата) уже содержались в самом УПД. Теперь такая запись исключена — при выводе на бумагу в строке 5а необходимо указывать полные реквизиты УПД:

- наименование документа (например, «Универсальный передаточный документ»);

- номер;

- дату.

Изменения направлены на унификацию требований и минимизацию споров с контрагентами.

УПД со статусом 1 подтверждает расходы по налогу на прибыль, вычеты по НДС, данные бухучета. Поэтому, чтобы не было претензий со стороны налоговиков при возможных проверках, учетную политику утверждайте до начала следующего года.

Статусы УПД

В зависимости от статуса 1 или 2 меняется использование документа.

УПД со статусом 1 – это первичный документ (например, накладная на отгрузку) и счет-фактура.

Помним, что УПД – это не счет-фактура.

Письмо ФНС от 22.08.2018 № АС-4-15/16298 говорит нам о том, что если выписываете отдельную накладную для отражения факта отгрузки, то дополнительно выписываете счет-фактуру, а не УПД.

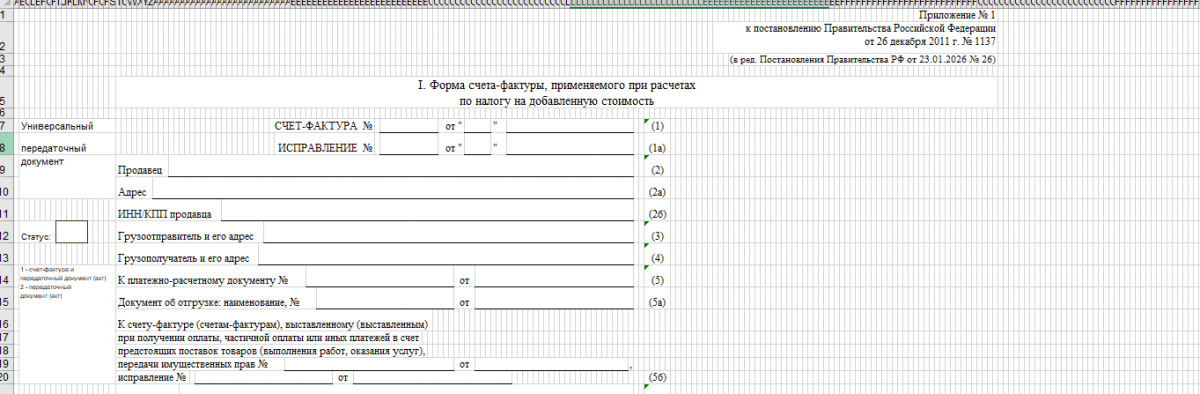

.jpg)

.jpg) Скачать образец счета-фактуры

Скачать образец счета-фактурыУПД со статусом 2 – первичный документ на отгрузку.

В письмах ФНС от 23.09.2016 № ЕД-4-15/17910 и от 10.08.2018 № АС-4-15/15570 разъясняется, что в одном УПД можно показать разные операции: отгрузку товара и услуги по его доставке или монтажу. Если осуществляете доставку груза и оформляете УПД на услуги, не забудьте оформить ТН.

Статья по теме: Транспортная накладная в 2025 году Новая форма транспортной накладной с 2024 года содержит меньше полей, чем предыдущая редакция, однако это не повлияло на ее информативность. Рассказываем о новшевствах в транспортных накладных, которые нужно учитывать в 2025 году. ПодробнееУПД или счет-фактура оформляется при получении аванса от покупателя? На полученный аванс выписывается только счет-фактура по форме, установленной постановлением Правительства от 26.12.2011 № 1137 (в ред. от 29.10.2024). Этот бланк стал использоваться для операций с прослеживаемыми товарами и обязателен для применения всеми налогоплательщиками.

Статья по теме: Прослеживаемость товаров с 1 июля 2021 года ПодробнееБланк УПД – 2025 можно скачать в начале данной статьи.

Форматы УПД, товарной накладной и акта выполненных работ с 2026 года – нюансы от ФНС

С 1 января 2026 г. утратят силу форматы документа о передаче товаров при торговых операциях и акта выполненных работ. Налогоплательщики не смогут обмениваться через операторов ЭДО товарными накладными и актами по этим форматам. ФНС обратила внимание на такие нюансы:

- изменения затронут только тех, кто в 2025 г. принимает и отправляет товарные накладные и акты по данным электронным форматам;

- создавать акты и товарные накладные в электронной форме можно с помощью УПД. Он объединяет первичку и счет-фактуру. Его можно использовать для формирования товарной накладной и акта оказанных услуг, выполненных работ вместе с СФ либо раздельно с ним.

С 2026 г. УПД станет основным официально признанным электронным документом для подтверждения отгрузки товаров, осуществления работ или оказания услуг. ФНС рекомендует применять его как основной отгрузочный документ уже в 2025 г. Однако, оздавать первичку как в виде неформализованных электронных документов, так и на бумаге можно будет и после 1 января 2026 г. Бумажные формы товарной накладной и акта не отменяют. Если, например, в 2025 г. вы обмениваетесь бумажными актами и электронными СФ, то сможете делать это и в 2026 году.

Правила заполнения УПД

Если оформляете УПД со статусом 2, то он является первичным документом и необязательно заполнять все строки.

УПД со статусом 1 – это первичка и счет-фактура. В этом случае обязательно заполнение всех реквизитов, а именно:

- реквизиты товарной накладной и ТТН заполняются по правилам, которые установлены для оформления этих документов (ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- реквизиты счета-фактуры оформляйте по правилам оформления счетов-фактур (п. 5 ст. 169 НК РФ).

В УПД должна быть и строка (5а) и графа (1). Строка 5б заполняется только в счете-фактуре (УПД) на отгрузку, если был получен аванс и на аванс составлялся счет-фактура.

Скачать бланк УПД можно далее.

Как правильно заполнить УПД

В счете-фактуре на отгрузку в строке 5а указывайте реквизиты первичного документа, на основании которого выставляете счет-фактуру. В счете-фактуре на аванс в строке 5а проставьте прочерк или оставьте строку пустой. Строка 5б заполняется только в счете-фактуре (УПД) на отгрузку, если был получен аванс и на аванс составлялся счет-фактура.

Если указываете в счете-фактуре несколько операций, совершенных на основании разных первичных документов, в строке 5а нужно перечислить реквизиты всех этих документов (пп. 4 п. 5 ст. 169 НК и пп. «з_1» п. 1 Правил заполнения счетов-фактур).

Заполняйте УПД по общим правилам, если продаете или покупаете через обособленное подразделение (письма ФНС от 21.10.2013 № ММВ-20-3/96 и от 17.10.2014 № ММВ-20-15/86).

В чем состоят различия в оформлении УПД и счета-фактуры?

В форме есть необязательный реквизит «М. П.», в счете-фактуре его нет вообще. Покупатель может принять УПД со статусом 1 в качестве документа-подтверждения для вычета НДС и расходов по налогу на прибыль, даже если продавец не поставит на документе печать. Если продавец поставит на документе печать, в оттиске которой есть информация о полном наименовании организации – составителя документа, строки 14, 19 могут быть не заполнены.

Кто подписывает УПД

При заполнении формы важно, кто подписывает УПД.

Согласно разъяснениям ФНС в письме от 23.09.2016 № ЕД-4-15/17910, подписывать документы со стороны продавца и покупателя могут как разные лица, так и лица, наделенные комплексом полномочий. Не будет считаться нарушением, если подписывать документ будет один человек. Главное, чтобы был издан приказ руководителя или доверенность от имени организации на право подписи в документе.

Причем в письме Минфина от 03.07.2013 № 03-07-15/25437 дается разъяснение, что не является ошибкой подписание первого и второго экземпляра формы различными лицами. Главное, чтобы они имели полномочия на подпись. Покупатель в этом случае не теряет права на вычет.

Отметим для себя, как уполномоченные лица могут подписывать документ:

- В бланк вносятся дополнительные строки с указанием фамилий и должностей уполномоченных лиц.

- В строках «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» расписываются уполномоченные лица и ставят свои инициалы в расшифровке Ф. И. О.

Внимание! Подписи руководителя, главного бухгалтера, ответственных лиц обязательно должны быть с расшифровкой, то есть указанием И.О. и фамилии (приложение 1 к постановлению Правительства от 26.12.2011 № 1137). В противном случае не избежать претензий со стороны налоговых органов в части фиктивности сделки, так как документы будут считаться подписанными неустановленными лицами.

Со стороны покупателя право подписи электронного УПД может быть не только у работника предприятия, но и у любого лица, уполномоченного доверенностью. Например, это может быть экспедитор, водитель перевозчика, с которым покупатель заключил договор на доставку груза.

Что еще нужно помнить при подписании УПД:

1. Нельзя подписать документ факсимильной подписью.

Принять к вычету НДС по такому документу не получится (письмо Минфина от 27.08.2015 № 03-07-09/49478, постановление Президиума ВАС от 27.09.2011 № 4134/11).

2. Нельзя распечатать электронный первичный документ и собственноручно в нем расписаться.

Первичные документы должны подписываться обеими сторонами либо "живыми" (от руки), либо электронными подписями (ст. 6 Закона от 06.04.2011 № 63-ФЗ, письмо ФНС от 23.04.2018 № ЕД-4-15/7760).

УПД-1 в электронном виде подписывается только усиленной КЭП (п. 6 ст. 169 НК РФ). УПД статуса 2 означает, что это первичка, его можно подписать КЭП (ч. 5 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

3. УПД индивидуального предпринимателя подписывается либо им самим, либо уполномоченным по его доверенности лицом.

Электронный УПД ИП подписывает своей усиленной КЭП.

Статья по теме: Новые правила получения бесплатной ЭЦП через ФНС с 2022 года ПодробнееКак исправить ошибки в УПД

Обязательно подлежат исправлению существенные ошибки в документе, если они влекут за собой отказ в вычете по НДС и расходах по налогу на прибыль (абз. 2 п. 2 ст. 169 НК РФ, п. 1 ст. 252 НК РФ, письма Минфина от 11.03.2021 № 03-03-06/1/17066, от 04.02.2015 № 03-03-10/4547, ФНС от 12.02.2015 № ГД-4-3/2014).

Эти ошибки мешают проверяющим в идентификации:

- продавца или покупателя;

- наименования, стоимости товаров, работ, услуг;

- налоговой ставки, суммы налога.

Способ исправления ошибки зависит от вида, статуса УПД и существенности самой ошибки.

| Бумажный | |

| 1 |

2 |

|

Ошибки в показателях в рамках счета-фактуры исправляем путем оформления нового счета-фактуры. В новом УПД в строке 1а указываем номер и дату исправления (подп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 № ММВ-20-15/86). Правильные сведения оформляем с таким же номером и датой |

Исправляем по ФСБУ 27/2021 |

|

Ошибки в показателях вне рамок счета-фактуры исправляем по ФСБУ 27/2021. Нельзя исправить ошибки в первичном документе путем составления нового исправленного документа. Зачеркиваем неправильные данные, вписываем сверху новый текст. Заверяем подписями лиц, внесших исправления. Ставим отметку «Исправлено» и дату исправления. Замазывания маркером, подчистки, стирания недопустимы |

|

| Электронный | |

|

1 |

2 |

|

Оформляем новый с правильными сведениями и указанием на первоначальный документ, ставим дату исправления. Документ заверяют электронными подписями лиц, составивших первичный электронный УПД, Первый подлежит аннулированию |

Оформляем новый с верными сведениями и указанием на первоначальный документ, ставим день исправления. Документ надо заверить электронными подписями лиц, оформивших первичный электронный УПД, указав их должности, фамилии и инициалы. Первый аннулируется |

Оформляем возврат товаров

Покупатель может вернуть товар, часть товара продавцу, как обратную реализацию, или как корректировку количества и стоимости отгруженных товаров.

В первом случае продавец и покупатель меняются ролями и оформляется обычный УПД со статусом 1.

Во втором случае продавец оформляет покупателю корректировочный счет-фактуру (при наличии двустороннего акта на согласие на корректировку стоимости, количества отгрузки) или УКД со статусом 1.

Статья по теме: Возврат товара от покупателя в 1С Поставщик отгрузил товар, а он не удовлетворяет покупателя по качеству или ассортименту? Нарушена комплектность товара или поставщиком неоднократно нарушаются сроки поставки, и покупатель требует вернуть товар поставщику? Основания подобных кейсов в процессе финансово-хозяйственной деятельности предприятий различны, и очень часто они заканчиваются возвратом товаров от покупателя в адрес поставщика. Как же бухгалтеру правильно отразить возврат товара от покупателя в 1С, при этом учесть все налоговые последствия? Об этом расскажем в нашей статье. ПодробнееУПД регистрируется у продавца в книге продаж, а у покупателя – в книге покупок.

Какие проводки делают в бухучете продавец и покупатель при выставлении и получении УПД? Для простоты будем принимать к учету только себестоимость товаров, работ, услуг, материалов без дополнительных расходов на продажу, оплату товара не принимаем во внимание.

Проводки по УПД

Проводки у продавца:

Дт 62 Кт 90 субсчет "Выручка" – отражена выручка от продажи товара;

Дт 90 субсчет "Себестоимость" Кт 41 (20...) – списана себестоимость отгруженного материала, товара, выполненных работ, оказанных услуг;

Дт 90 субсчет "НДС" Кт 68 субсчет "Расчеты по НДС" – начислен НДС со стоимости проданных материалов, товаров, оказанных услуг, выполненных работ.

Проводки у покупателя:

Дт 10 (20, 23…) Кт 60 – отражена покупная стоимость материалов, товаров, оказанных услуг, выполненных работ без НДС;

Дт 19 Кт 60 – учтен НДС по оприходованным ценностям, услугам, работам;

Дт 68 субсчет "Расчеты по НДС" Кт 19 – принят к вычету НДС по оприходованным материалам, товарам, работам, услугам.

УПД в налоговом учете

Согласно разъяснениям в письме ФНС от 05.03.2014 № ГД-4-3/3987, принимаются к бухгалтерскому и налоговому учету расходы, подтвержденные УПД, при применении любой системы налогообложения.

Доходы и расходы учитываются вне зависимости от статуса УПД.

У покупателя дата признания дохода соответствует строке 16 «Дата получения (приемки)».

У продавца дата получения выручки признается следующим образом:

- дата оформления сторонами акта приемки-передачи работ, услуг (наиболее поздняя из дат среди строк 1, 11 или 16);

- дата оформления получения груза при переходе права собственности на него после вручения покупателю (строка 16);

- дата оформления отпуска товара при переходе права собственности на него в момент передачи покупателю, перевозчику (более поздняя из дат в строках 1 или 11).

Рассмотрим оформление УПД на конкретном примере.

Между ООО «Абрис» (покупатель, плательщик НДС, имеется обособленное подразделение) и ЗАО «Диффузион-Инструмент» (покупатель, без обособленных подразделений) заключен договор поставки № 25 от 31.08.2025. Согласно договору, стороны используют УПД в бумажном виде.

01.09.2025 ООО «Абрис» отгрузило продукцию – ворота металлические с двумя калитками по цене 30 000,00 р. с учетом НДС в количестве двух штук – со склада своего обособленного подразделения в г. Ярцево.

Продавец оформил УПД № 3 от 01.09.2025.

В графе Продавец указано ООО «Абрис».

В графе Грузоотправитель и его адрес указаны наименование и адрес обособленного подразделения.

В УПД указана одна операция из одного первичного документа, поэтому в строке 5а указывается № п/п 1 № 3 от 01.09.2025.

В экземпляре продавца свои подписи и расшифровки поставили директор, главбух, лица, ответственные за отгрузку и правильность отражения хозопераций, поэтому продавец печать не поставил. Ошибки в этом нет, но допущена другая существенная ошибка – не указан ИНН покупателя.

У продавца выручка признается при переходе права собственности на товар в момент передачи покупателю. В нашем случае в строке 1 указана дата 01.09.2025, а в строке 11 – 02.09.2025, выбираем позднюю – 02.09.2025. У покупателя дата признания дохода – строка 16 – 02.09.2025.

Во втором экземпляре УПД № 3 от 01.09.2025 за руководителя и главбуха расписалось уполномоченное лицо. В соответствующих графах это лицо поставило свою подпись, расшифровку инициалов, номер и дату приказа на право подписи в документах на отгрузку за первых лиц. Такое оформление также не является ошибкой.

У себя в учете стороны сделали проводки.

Продавец:

Дт 62 субсчет "Расчеты с покупателями и заказчиками" Кт 90 субсчет "Выручка" – 60 000,00 р. – отражена выручка от продажи товара;

Дт 90 субсчет "Себестоимость" Кт 41 – 35 000,00 р. – списана себестоимость отгруженного товара;

Дт 90 субсчет НДС Кт 68 субсчет "Расчеты по НДС" – 10 000,00 р. – начислен НДС со стоимости проданных товаров.

Покупатель:

Дт 10 Кт 60 – 50 000,00 р. – отражена покупная стоимость товаров, оказанных услуг, выполненных работ без НДС;

Дт 19 Кт 60 – 10 000,00 р. – учтен НДС по оприходованным товарам;

Дт 68 субсчет "Расчеты по НДС" Кт 19 – 10 000,00 р. – принят к вычету НДС по оприходованным товарам.

Поскольку при оформлении была допущена ошибка, препятствующая идентификации покупателя, продавец составил новый корректировочный УПД. В строке 1 остались данные первоначального документа, в строке 1а – номер исправления – 1 – и дата исправления – 22.09.2025.

При оформлении исправленного документа вновь была допущена существенная ошибка: уполномоченное подписывать документы лицо не указало расшифровку своих инициалов. Поэтому составили еще один исправленный документ. В строке 1 остались данные первоначального УПД, в строке 1а – номер исправления – 2 – и дата исправления – 23.09.2025. Следует обратить внимание, что в этом УПД наименование покупателя указано заглавными буквами, что не является ошибкой, которую нужно исправлять.

Исправленный УПД покупателю надо отразить в книге покупок за 3-й квартал (в котором этот документ поступил от поставщика).

Первоначальный документ нужно сторнировать в книге покупок. Если организация получила первичный и исправленный УПД в разных кварталах, то придется доплатить налог и пени, а исправленный документ зафиксировать в дополнительном листе книги покупок в периоде получения. В нашем случае изменения произошли в рамках одного квартала – доплат не возникло.

Аналогичные действия у продавца с книгой продаж.

Еще пример, стороны сделки те же.

ООО «Абрис» отгрузило покупателю ворота металлические 2300 * 3650 в количестве трех штук по цене 34 680,00 рублей с учетом НДС, а также оказало транспортные услуги по доставке груза и монтажу дверей.

Продавец оформил УПД № 4 от 06.09.2025. Поскольку в документе указаны три операции из одного первичного документа, то в строке 5а указывается № п/п 1–3 № 4 от 06.09.2025.

Так как транспортные услуги оказал продавец на своем транспорте, то в комплекте с УПД составил транспортную накладную.

На заметку! В Правилах по заполнению УПД на бумаге (из письма ФНС) говорится, что делать расшифовку подписи нужно так: Фамилия и инициалы (Иванов П.А.). Однако, если следовать общепринятым правилам, то расшифровка подписи от Иванова Петра Андреевича выглядит так: "П.А. Иванов".

Кроме того, налогоплательщики получили возможность подписывать мобильной электронной подписью (МЭП) УПД непосредственно в сервисе ФНС. Это нововведение значительно упрощает процесс оформления первичной документации и сокращает временные затраты ИП (компаний).

Итоги

- Основное нововведение касается строки 5а и 5б «Документ об отгрузке». Ранее в электронных УПД была возможна формулировка «Тот же», потому что реквизиты документа (наименование, номер, дата) уже содержались в самом УПД. Теперь эта запись исключена — при выводе на бумагу в строке 5а нужно указывать полные реквизиты УПД. Строка 5б заполняется только в счете-фактуре (УПД) на отгрузку, если был получен аванс.

- С 2026 г. УПД является основным электронным документом для подтверждения отгрузки товаров, осуществления работ или оказания услуг. Налоговая советует применять его как основной отгрузочный документ уже в 2025 г.

- Однако, оздавать первичку как в виде неформализованных электронных документов, так и на бумаге можно и с 1 января 2026 г. Бумажные формы товарной накладной и акта не отменяют. Если, например, в 2025 г. осуществляется обмен бумажными актами и электронными СФ, то можно это делать и в 2026 году.

- При оформлении УПД особое внимание нужно уделить тем реквизитам счета-фактуры, существенные ошибки в заполнении которых могут привести к снятию вычетов по НДС и расходов по налогу на прибыль у покупателя.

- При переходе на ЭДО продавец и покупатель оформляют операции при помощи электронных УПД.