Отчет о финансовых результатах

Отчет о финансовых результатах сдается по форме ОКУД 0710002 и содержит в себе информацию о доходах, расходах и конечном финансовом результате деятельности компании за отчетный период. Данная форма отчета является обязательной и по итогам каждого года направляется в ИФНС. При этом промежуточную отчетность (за квартал, полугодие и 9 месяцев) направлять в налоговую не нужно.

Доходы и расходы организации при внесении их в отчет детализируются по различным направлениям. После заполнения данных подводится итог и вычисляется чистая прибыль или убыток, который был получен предприятием по итогам отчетного периода.

С 2025 года бухгалтерская отчётность составляется и сдаётся в соответствии с Федеральным стандартом бухгалтерского учёта ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность», утверждённым приказом Минфина России от 4 октября 2023 года №157н.

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2 бухгалтерского баланса – отчет о финансовых результатах

ВНИМАНИЕ! С отчетности за 2025 год приказ № 66н не действует. Бухгалтерскую отчетность нужно сдавать в соответствии с ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность».

Какие изменения в связи с ФСБУ 4/2023 бухгалтеру следует учитывать с отчетности за 2025 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Стандартную форму должны предоставлять все коммерческие организации, которые признаются малым бизнесом и не могут вести упрощенный бухгалтерский учет. К организациям, которые должны сдавать такую отчетность, также относятся:

- компании, которые попадают под обязательную проверку аудиторов;

- жилищные, жилищно-строительные и кредитные потребительские кооперативы;

- бюджетные организации;

- микрофинансовые организации;

- иноагенты;

- нотариальные палаты, коллегии адвокатов, юридические консультации.

Среди перечисленных выше организаций отдельно стоит выделить бюджетные, так как они должны сдавать данный отчет по другой форме и в другое ведомство. Так, казенные учреждения предоставляют отчет по форме ОКУД 0503121 (приказ Минфина от 28.12.2010 № 191н), а бюджетные и автономные - по форме ОКУД 0503721 (приказ Минфина от 25.03.2011 № 33н). Отчитываться учреждениям госсектора придется перед их учредителями и распорядителями бюджетных средств.

Упрощенный отчет может быть использован только компаниями, которые применяют упрощенный учет. В частности, это все малые предприятия за исключением тех, что перечислены в ч. 5 ст. 6 402-ФЗ.

Существуют также субъекты, которые освобождены от предоставления такой отчетности. К данной категории относятся некоммерческие организации, ИП и те, кто занимается частной практикой, а также подразделения и представительства иностранных компаний. Однако сразу стоит отметить, что в случае с ИП и иностранными компаниями, несмотря на то что отчет им сдавать не нужно, они не освобождены от ведения налогового учета доходов и расходов.

Предоставить отчет следует в налоговую инспекцию по месту нахождения компании в срок до 31 марта. Если крайний день сдачи выпадает на выходной или праздничный день, то допустимо сдать документы в ближайший рабочий день.

Строка 2350 Отчета о финансовых результатах

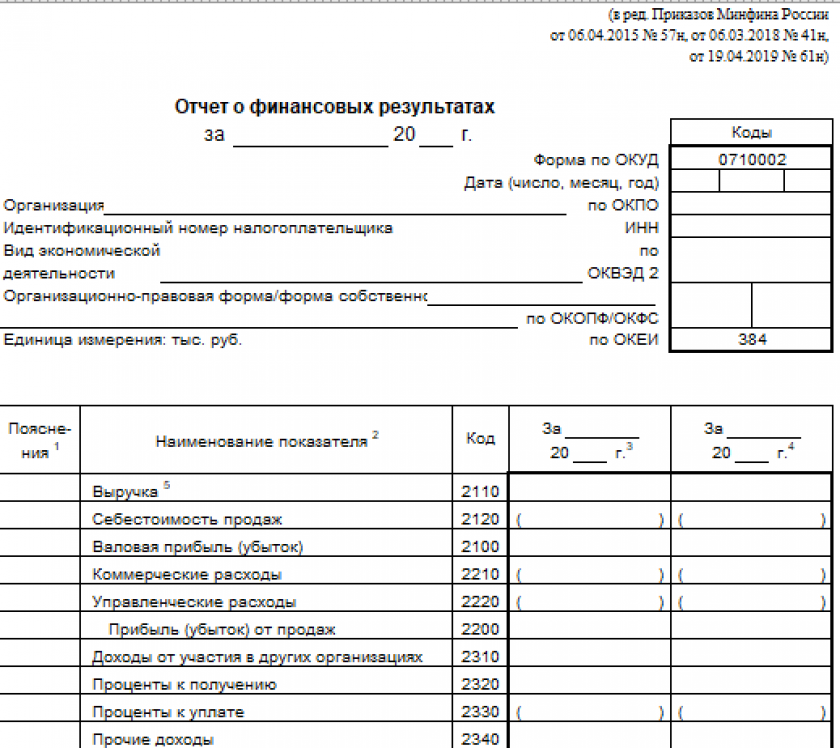

Прежде чем перейти к строке 2350 и ее разбору, давайте рассмотрим, из чего в целом состоит этот отчет. Как и все другие документы подобного формата, он имеет вводную часть и таблицу с показателями. Во вводной части прописываются все обязательные данные и реквизиты: название организации, ИНН, ОКПО, ОКВЭД, период, за который составляется отчет, организационно-правовая форма и другое.

После того как внесли всю основную информацию, можно приступать к заполнению таблицы. Единица измерения при этом будет фиксированной - все данные указываются в тысячах рублей. При этом сведения в таблице приводятся по статьям, и если по той или иной причине какую-то из статей нужно дополнительно раскрыть, то это необходимо отразить в графе «Пояснения».

Статья 2350 Отчета о финансовых результатах отвечает за прочие расходы. В данной строке будут учитываться все расходы, которые невозможно было разнести по другим строкам отчета. Это могут быть:

- отрицательные курсовые разницы;

- штрафы, пени, неустойки;

- ущерб, причиненный организацией другим лицам или организациям;

- расходы по оплате услуг банков;

- представительские расходы;

- сертификация продукции;

- убыток при проведении списания основных средств предприятия и другое.

Рассчитать показатель строки 2350 можно путем сложения суммарного оборота по дебету счета 91 «Прочие доходы и расходы» субсчета «Прочие расходы» за минусом данных по строке 2330 «Проценты к уплате» и оборотов по дебету счета 91 субсчета «Прочие расходы» в части НДС.

Заполненный документ подписывается директором организации. При этом подпись бухгалтера не требуется. Сразу после подписи руководителя должна быть указана дата заполнения отчета. За несдачу или несвоевременное предоставление документации предусмотрены штрафные санкции.

Заключение

Строка 2350 в Отчете о финансовых результатах заполняется на основе данных по субсчету «Прочие расходы» счета 91 «Прочие доходы и расходы» за минусом процентов к уплате и учета НДС, акцизов и прочих отчислений, которые подлежат получению от иных лиц. Сдавать отчет необходимо в налоговую по месту нахождения по окончании отчетного периода - года. В случае, если была указана недостоверная информация или отчет направлен несвоевременно, на компанию могут быть наложены штрафные санкции.