Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

|

По дебету |

По кредиту |

Хозяйственная операция |

|

51 |

57 |

Зачисление на расчетный счет денежных средств, находившихся «в пути» |

|

51 |

58, 66, 67 |

Возврат заемных средств или поступление денег за счет оформления кредита |

|

51 |

86 |

Поступление денег в виде целевого финансирования |

|

51 |

91 |

На счет 51 зачислены суммы выручки |

|

51 |

50 |

Наличность из кассы внесена на счет в банке |

|

51 |

55.03 |

Зачисление процентов по депозиту, возврат депозитного вклада |

|

51 |

60, 76, 62 |

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ВНИМАНИЕ! Перед составлением годовой отчетности обязательно нужно провести инвентаризацию безналичных денежных средств.

Как провести инвентаризацию безналичных денежных средств, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

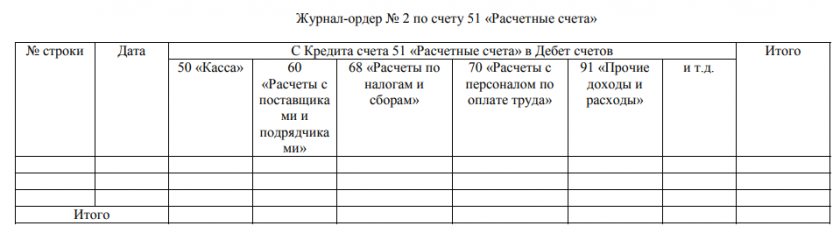

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Бланк по теме: Журнал-ордер 2 по кредиту счета 51: бланк и образец

Журнал-ордер 2 по кредиту счета 51: бланк и образец

Итоги

Счет 51 предназначен для учета движения денежных средств по расчнтным счетам предприятия. По каждому расчетному счету ведется отдельная аналитика. Счет является активным. То есть предполагает наличие начального и конечного дебетового сальдо.