Условия перехода на самозанятость для ИП

ИП может зарегистрироваться самозанятым (перейти на НПД), если на дату перехода он выполняет условия, обозначенные ч. 2 ст. 4 ФЗ № 422. То есть, если ИП:

- Не занимается деятельностью, которая запрещена при НПД.

С НПД не совместима добыча (продажа) полезных ископаемых, посредническая деятельность, доставка товаров с принятием платежей для иных лиц (кроме продавцов, применяющих ККТ), перепродажа имущественных прав и товаров (за исключением личного, домашнего имущества), продажа подакцизных и маркированных товаров.

- Работает один, без постоянных работников.

На НПД нельзя нанимать людей и заключать с ними трудовые договора. Но при этом ФЗ № 422 не содержит запрет по привлечению лиц по договору подряда – ГПД (разъяснения ФНС № АБ-4-20/16632@ от 12.10.2020).

- Имеет совокупный доход (за соответствующий календарный год), не превышающий установленный лимит - 2,4 млн. р.

В случае превышения этой суммы право на применение НПД физлицо утрачивает. Тогда ИП возвращается к предшествующему режиму либо может перейти на другой. Доходы по НПД до превышения лимита не пересчитывают, а после дня превышения – облагают НДФЛ.

- Не применяет ПСН.

Если он собирается применять НПД во второй раз, то к перечисленным выше условиям добавляется еще одно – не должно быть пени, штрафов, недоимки по данному спецрежиму. ИП, который выполнил все требуемые условия, может зарегистрироваться самозанятым.

Помимо россиян работать на НПД могут граждане из стран ЕАЭС (белорусы, казахи, армяне, киргизы). А ИП, применяя НПД, не сможет совмещать его с ОСНО либо иными спецрежимами.

Алгоритм перехода для ИП

Переход ИП с упрощенки на спецрежим НПД производится с учетом норм ст. 5 ФЗ № 422. Предпринимателю следует:

- В удобное для себя время зарегистрироваться самозанятым -плательщиком НПД - любым способом:

- при помощи приложения «Мой налог;

- в личном кабинете на портале ФНС;

- через кредитную организацию, которая предусматривает эту возможность (Сбербанк, Альфа-Банк, проч.), полный перечень организаций опубликован на портале ФНС.

- В течение месяца после дня регистрации уведомить ИФНС о прекращении предпринимательской деятельности, по которой он применял упрощенку, с учетом общих правил переноса сроков. Если этого не сделать либо пропустить установленный срок, регистрацию НПД аннулируют.

Например, регистрация плательщика НПД произошла 09.03.2023, следовательно, подать уведомление о прекращении УСН в ИФНС нужно до 09.04.2023. Но так как 09-е апреля – это воскресенье, крайний срок переносится с 09.04. на 10.04.

- Рассчитаться по налогу УСН нужно до 28 числа квартала следующего за месяцем, когда вы зарегистрировались в качестве плательщика НПД. Сдать декларацию за период работы на упрощенке (с начала текущего года до момента перехода) необходимо в срок до 25 числа следующего за месяцем перехода на НПД месяца.

Например, плательщик НПД зарегистрирован 09.03.2023, поэтому до 28.04.2023 ему нужно рассчитаться по упрощенке (заплатить налог, сдать декларацию).

Как индивидуальные предприниматели платят налоги, страховые взносы, сборы в 2023 году, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

- Уплатить страховые взносы (включая дополнительные взносы по сумме дохода, превышающей лимит 300 тыс. р.) обычным порядком, до 31.12 текущего года. Сумма к уплате рассчитывается пропорционально тем месяцам, в которых применялась упрощенка. При этом по месяцу, в котором произошел переход на спецрежим, расчет производится пропорционально дням применения УСН, вплоть до дня регистрации НПД.

ИП следует удостовериться в том, что в его личном кабинете статус изменен с учетом пройденной регистрации НПД, и он больше не применяет УСН. Если статус остался прежним, без изменений, следует отправить в ИФНС уведомление, написанное в произвольной форме, о переходе на спецрежим.

Как сообщить ИФНС о прекращении упрощенки

Бланк по теме: Бланк формы 26.2-8

Бланк формы 26.2-8

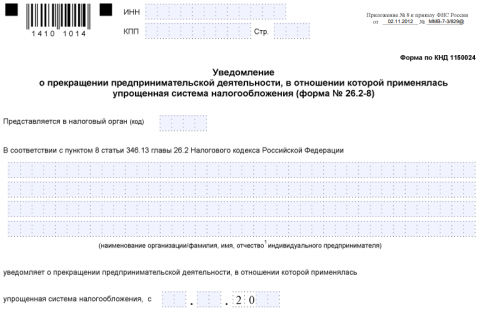

ИП должен заполнить бланк уведомления о прекращении УСН № 26.2-8 (КНД 1150024), утв. Приказом ФНС № ММВ-7-3/829@ от 02.11.2012. В поле, где требуется указать дату прекращения УСН, нужно записать дату регистрации НПД. Допустим, ИП зарегистрировался самозанятым 09.03.2023, тогда в уведомлении это поле нужно заполнить так:

Заполнений бланк уведомления ИП может подать в любую ИФНС, вне зависимости от своего места жительства. Способы подачи стандартны: лично, через личный кабинет плательщика, по почте заказным письмом.

Подобное уведомление направляют в ИФНС и в том, случае, если ИП до регистрации самозанятым применял иные режимы. Например, ЕСХН. При переходе с ЕСХН на самозанятость он тоже уведомляет налоговую о регистрации и после этого прекращает работу по ЕСХН. Эта же норма распространялась и на ЕНВД, но с 01.01.2021 этот режим отменен.

Что меняется для ИП после перехода на НПД

Применение нового спецрежима меняет не только условия работы, но и порядок уплаты налогов, взносов. ИП – плательщик НПД, не платит:

- НДФЛ;

- внутренний НДС;

- страховые взносы за себя.

Освобождение не касается имущественного, транспортного, земельного налога. Их ИП платит в общем порядке. Помимо этого он обязан заплатить:

- налог с получаемого дохода: 4% - при сотрудничестве с физлицом и 6% - с юрлицом (другим ИП);

- НДФЛ как налоговый агент (при привлечении лиц по ГПД).

От уплаты фиксированных страховых взносов ИП на самозанятости освобождается. Но он может добровольно платить взносы ОПС, ОСС. Эта норма действует только в период применения этого спецрежима. Как только право на него утрачивается, у ИП вновь образуется обязанность по уплате фиксированных взносов.

ИП вправе прекратить применение НПД, отказаться от него в любое время. Но если он сделает это добровольно с середины текущего года, то автоматически перейдет на ОСНО и будет применять его до конца года. А это означает, что налог по его доходам будет рассчитываться уже по иным правилам, с применением норм гл. 23 НК.

Итоги

Предприниматели вправе перейти с УСН на НПД в любой день года. Для этого необходимо зарегистрироваться в качестве самозанятого в приложении «Мой налог» и подать заявление о прекращении применения УСН.