Форма отчета

С отчётности за 2025 год применяется Федеральный стандарт бухгалтерского учёта 4/2023 «Бухгалтерская (финансовая) отчётность», который утверждён приказом Минфина от 04.10.2023 №157н.

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Внимание! Начиная с отчетности за 2025 год организация обязана применять ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», которым утверждены новые бланки бухгалтерской отчетности. Новые бланки нужно будет применять в 2026 году, предоставляя сведения по финансовому результату за 2025 год.

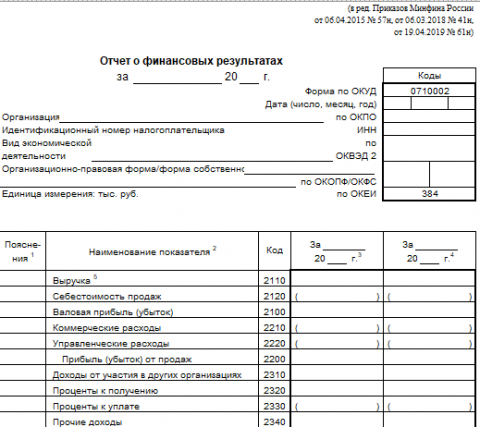

Статья по теме: Новый ФСБУ 4/2023 "Бухгалтерская финансовая отчетность" Бухгалтерская (финансовая) отчетность является основным инструментом для оценки финансового состояния и результатов деятельности предприятия. Она не только позволяет руководству компании принимать взвешенные решения, но и дает возможность заинтересованным сторонам получить объективную информацию о финансовом положении организации. Законодательством РФ был введен новый стандарт бухгалтерской отчетности ФСБУ 4/2023. Что меняется и с какого момента начнет действовать этот документ, рассмотрим далее. ПодробнееНа первом листе отчета о финансовых результатах (ОФР) располагается титульная часть, включающая название компании, ее ИНН и ОКВЕД, а также первая часть таблицы. Ее условно можно разделить на 4 блока:

- данные о доходах;

- сведения о расходах;

- прочие доходы;

- налог на прибыль.

Итог данной таблицы - чистая прибыль или убыток.

Второй лист отведен для предоставления информации по прибыли, полученной не от основного вида деятельности:

- переоценка внеоборотных активов;

- прибыль от разницы курсов валюты и продаже акций;

- прибыль от сдачи в аренду непроизводственных помещений и т. д.

Здесь же указывается общий финансовый результат, полученный предприятием за отчетный или налоговый период.

Отчитывающиеся организации

Сдавать отчет о финансовых результатах должны все организации, ведущие бухгалтерский учет. Это прописано в п. 2 ст. 13 закона № 402‑ФЗ. От ведения бухгалтерского учета освобождены ИП вне зависимости от выбранной системы налогообложения.

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к «КонсультантПлюс» и бесплатно переходите в Путеводитель, чтобы изучить порядок заполнения упрощенного отчета.

Расшифровка строк отчета

Расшифровка строк отчета о финансовых результатах представлена в приложении № 4 к приказу № 66. Но в нем отображено только название и код строки. Для заполнения отчета следует разобраться, какой счет бухгалтерского учета нужно использовать для заполнения той или иной строки. Разберем данный вопрос построчно.

Данные для заполнения первого раздела таблицы нужно брать без учета НДС, акцизов и других косвенных налогов. Они не участвуют в формировании себестоимости товаров и могут исказить реальные сведения.

Данные для заполнения первого раздела таблицы нужно брать без учета НДС, акцизов и других косвенных налогов. Они не участвуют в формировании себестоимости товаров и могут исказить реальные сведения.

|

Название строки |

Код строки |

Счет для заполнения |

|

Управленческие расходы |

2220 |

|

|

Прибыль (убыток) от продаж |

2200 |

|

|

Доходы от участия в других организациях |

2310 |

|

|

Проценты к уплате |

2330 |

|

|

Прочие доходы |

2340 |

Кредитовый оборот по субсчету «Прочие доходы» счета 91, уменьшенный на значение строк 2310 и 2320. |

|

Прочие расходы |

2350 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

Рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 - стр. 2330 + стр. 2340 - стр. 2350. |

|

Налог на прибыль |

2410 |

|

|

Текущий налог на прибыль |

2411 |

Налог на прибыль, рассчитанный по данным налогового учета за отчетный год. |

|

Отложенный налог на прибыль |

2412 |

|

|

Прочее |

2460 |

Используется для отражения начисленного налога на спецрежиме (например, УСН). |

|

Чистая прибыль (убыток) |

2400 |

Рассчитывается вычитанием из значения строки 2300 значений строк 2410 и 2460. |

Таким образом, для заполнения ОФР используются данные, отраженные на оборотах счетов 90, 91 и 99.

Если в уставной политике компании прописано, что бухгалтерский и налоговый учет ведется одинаково, то у нее не будет возникать разницы в учете по этим двум видам учета. Соответственно, у такой организации не будет возникать основания для заполнения строки 2412 ОФР.

Срок сдачи отчета

Согласно ст. 23 НК РФ, отчет о финансовых результатах должен быть сдан в налоговую инспекцию в составе прочей бухгалтерской отчетности до 31 марта (включительно) следующего года. Если крайняя дата предоставления отчета выпадает на нерабочий день, то срок переносится на следующий рабочий день.

ИТОГИ

- Отчет о фин. результатах является дополнением к бухгалтерскому балансу и включается в состав бухгалтерской отчетности. В нем раскрывается, за счет каких средств организация получила прибыль, и рассчитывается налог на прибыль.

- Отчет заполняется за текущий налоговый период и за прошлый год.

- Отчет заполняется только сведениями, которые относятся к отчетному периоду, то есть методом начисления.

- Некоторые строки в отчете заполняются только отрицательными значениями. Они изначально отмечены в форме скобками.

- Бланк ОФР заполняется на основании оборотов на счетах.

- Основные счета для заполнения отчета: 90, 91, 99.

- При заполнении ОФР следует брать не все обороты по счету, а только те, которые раскрывают информацию, указанную в данной строке.

- Данные ОФР должны сходиться со сведениями, указанными в декларации по налогу на прибыль ( за исключением случаев, когда имеются отложенные налоговые обязательства)

- Компании, применяющие ОСНО, не заполняют строку 2460.

- Предприятия, находящиеся на спецрежимах, не заполняют строку 2411. Они указывают в стр. 2460 размер начисленного налога в соответствии с применяемой специальной системой налогообложения.

- Данный отчет должны заполнять и сдавать в ИФНС все российские организации, работающие на территории России. От этой обязанности освобождены ИП и иностранные компании.

- Отрицательные суммы указываются в отчете в скобках. Если в строке они не поставлены по умолчанию, то при получении отрицательного результата их можно поставить самостоятельно. Например, при получении убытка в строке 2400 он будет указан следующим образом: (1000).